2016年3月产量1076 万台,下滑20.05%,销量1188 万台,下滑20.80%(其中内销540 万台,下滑38.30%,出口649 万台,增长3.67%);库存677 万台,下滑9.89%;上市公司层面,格力下滑27.49%(内销下滑43.61%,出口增长2.07%),美的下滑35.34%(内销下滑57.81%,出口增长1.54%),海尔下滑23.22%(内销下滑37.70%,出口增长37.00%)。

2013-2016年中国空调单月内销量及同比增速

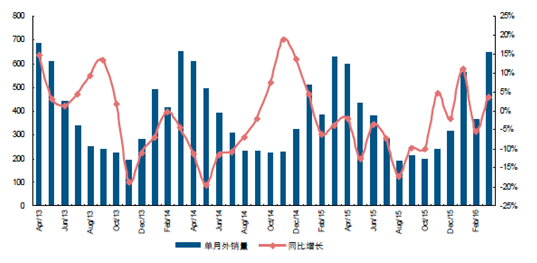

2013-2016年中国空调单月外销量及同比增速

2013-2016年中国空调单月产量及同比增速

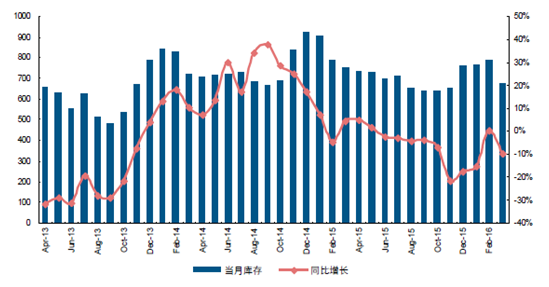

2013-2016年中国空调单月库存及同比增速

2013-2016年格力空调单月内外销量及同比增速

2013-2016年美的空调单月内外销量及同比增速

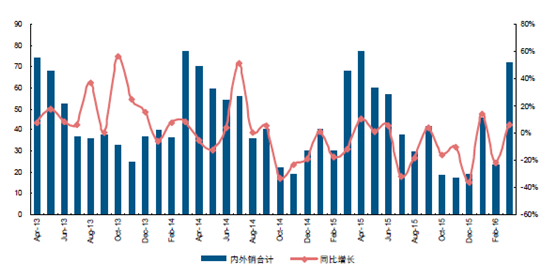

2013-2016年海尔空调单月内外销量及同比增速

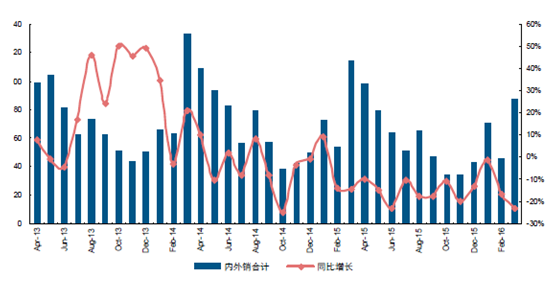

2013-2016年志高空调单月内外销量及同比增速

2016 年3 月空调行业产销数据(万台)

类别 | 3月 | 同比增长 | 1-3月 | 同比增长 |

产量 | 1076 | -20.05% | 2551 | -10.22% |

销量 | 1188 | -20.80% | 2636 | -15.83% |

内销 | 649 | 3.67% | 1580 | 3.84% |

出口 | 540 | -38.30% | 1056 | -34.42% |

在库 | 677 | -9.89% | - | - |

2016 年3 月空调行业重点品牌销量一览(万台)

类别 | 总销量 | 同比增长 | 内销 | 同比增长 | 外销 | 同比增长 |

美的 | 333 | -35.34% | 135 | -57.81% | 198 | 1.54% |

格力 | 298 | -27.49% | 150 | -43.61% | 148 | 2.07% |

海尔 | 87 | -23.22% | 57 | -37.70% | 30 | 37.00% |

TCL | 81 | 22.73% | 31 | 18.68% | 51 | 25.31% |

志高 | 72 | 5.88% | 27 | 17.39% | 45 | 0.00% |

科龙 | 38 | -3.80% | 15 | -31.82% | 23 | 31.43% |

长虹 | 38 | 7.34% | 25 | -9.00% | 13 | 62.50% |

海信 | 23 | -9.20% | 23 | -9.20% | 0 | - |

2016 年1-3 月空调行业重点品牌销量一览(万台)

类别 | 总销量 | 同比增长 | 内销 | 同比增长 | 外销 | 同比增长 |

美的 | 723 | -25.08% | 260 | -49.51% | 463 | 2.89% |

格力 | 702 | -22.52% | 364 | -37.35% | 338 | 4.00% |

海尔 | 203 | -15.22% | 109 | -33.21% | 94 | 23.47% |

TCL | 164 | 22.75% | 41 | 24.38% | 123 | 22.22% |

志高 | 141 | 2.06% | 44 | 12.16% | 97 | -1.97% |

科龙 | 94 | -0.95% | 23 | -36.13% | 71 | 20.27% |

长虹 | 63 | 6.62% | 40 | -13.98% | 23 | 83.60% |

海信 | 40 | -27.09% | 40 | -27.09% | 0 | - |

相关报告:智研咨询发布的《2016-2022年中国空调市场供需预测及投资战略研究报告》

二、中国空调行业发展趋势

1、空调行业渠道去库存仍在延续,行业龙头控制出货速度致使其短期收入端走势承压;考虑到终端需求表现较为平稳,预计相应公司库存去化大概率在二三季度完成;在原材料价格相对低位及产品结构改善延续等因素驱动下,预计一季度白电业绩层面无需过忧,且全年有望呈现逐季改善趋势;长期来看空调仍为增长最为确定的白电子行业,行业龙头基于产品及渠道优势长期稳健增长确定性较强。

2、前期在市场持续震荡调整及预期收益率下行背景下,白电龙头“类债属性”带来的稳健配置价值已逐步得到重视;虽然短期内龙头收入有所承压,但目前其估值水平表明市场已无更高预期,且在去库存稳步推进及去年同期基数等因素影响下,今年白电龙头收入端增速有望环比持续上行。

3、在今年空调旺季启动前,格力、美的纷纷举行了;以旧换新等活动推动节能变频空调普及。空调双雄心照不宣的举动似乎为今年的空调市场奠定了基调:绝口不提价格战,以旧换新、产品升级上位。4000万的库存还是要消化。实际上,转型升级和;消除库存本身是矛盾的。转型升级是向高端产品挺进,但是4000多万台的库存里面很大一部分是中低端产品。可以预见,2016年空调行业价格仍将持续低位运行,企业会通过阶段性降价、内购会等多种手段来销库存。

4、在价格战已经成为新常态的背景下,空调销售市场并没有获得预期的好转,销售量、销售额双双下滑。2015年中国空调市场整体零售额为1374亿元,同比下降4 .8%;整体零售销量为4170万台,同比下滑1 .1%,预计2016年空调市场整体零售量将保持持平,零售额预计为1340亿元,同比微下滑2.5%。

5、空调销售受天气影响,必须保持一定的库存,如果因暴热天气而导致需求暴增,再生产补货就来不及,企业会丧失市场。但是目前高达4000万台的库存已经足以应对旺季市场需求,从理论上来说,企业已经不需要再追加生产了。但是企业为了保持市场份额,只能继续追加生产压货。;如果我不压,其他企业压了,那么市场就被抢走了。空调厂家向经销商压货后,占了经销商的仓库,倒逼经销商从坐商变行商,去挖掘周边社区、企事业单位的潜在需求,这意味着,谁先压货,谁就能抢占市场先机。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国空调行业市场现状分析及发展前景研判报告

《2024-2030年中国空调行业市场现状分析及发展前景研判报告》共十二章,包含空调行业投资环境分析,空调行业投资机会与风险,空调行业投资战略研究等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国空调行业全景速览分析:“绿色+智能”逐渐成为行业主流趋势[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2021年中国空调供需及出口情况分析 [图]](http://img.chyxx.com/images/2022/0318/28d84ec9f36b85df7212071525f877835a6ab668.jpg?x-oss-process=style/w320)