我公司拥有所有研究报告产品的唯一著作权,当您购买报告或咨询业务时,请认准“智研钧略”商标,及唯一官方网站智研咨询网(www.chyxx.com)。若要进行引用、刊发,需要获得智研咨询的正式授权。

- 报告目录

- 研究方法

地面数字电视标准于2006年8月16日颁布,2007年8月1日正式实施,再到2008年年初央视地面免费高清节目的开播,地面数字电视市场已全面启动。

2007年广电总局先后申请并开始编制17个配套标准来配合地面数字电视的普及和推广。截至12月底,共完成了6项任务。2008年初,央视高清开播为全面推进地面数字电视广播拉开了序幕,奥运之前,北京、上海、天津、沈阳、秦皇岛、青岛等6个奥运城市加上广州和深圳,开通了地面数字电视业务。 在CCBN2008展会(2008中国国际广播电视信息网络展览会)上,清华凌讯和上海高清高调推出了国内首款地面数字电视融合芯片。业内人士表示,地面数字电视 融合芯片为我国高清晰度数字电视及地面数字电视产业带来了划时代的发展机遇。不仅如此,其更重要的意义在于带动了移动高清产业的发展,预示着以移动为特点的后数字电视市场正在悄然兴起。2008年北京奥运会在很大程度上促进了地面数字电视行业的发展,由此也被定为中国地面数字电视的元年。2009年内,有200多个城市开通地面数字电视信号,均不收费。2014年底我国有线电视用户2.31亿户,有线数字电视用户1.87亿户。年末广播节目综合人口覆盖率为98.0%,电视节目综合人口覆盖率为98.6%。2006-2014年我国数字电视用户数量走势图

资料来源:国家统计局

产业信息网发布的《2015-2020年中国地面数字电视行业市场监测及投资趋势报告》共八章。首先介绍了地面数字电视行业发展环境以及全球地面数字电视产业发展现状,接着分析了中国地面数字电视行业规模及消费需求,然后对中国地面数字电视行业市场运行态势进行了重点分析,最后分析了中国地面数字电视行业面临的机遇及发展前景。您若想对中国地面数字电视行业有个系统的了解或者想投资该行业,本报告将是您不可或缺的重要工具。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等数据库。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国统计局规模企业统计数据库及证券交易所等,价格数据主要来自于各类市场监测数据库。

第一章地面数字电视行业基础概述 1

第一节 地面数字电视概述 1

一、地面数字电视大事记 1

二、地面数字电视的优点 1

第二节 地面数字电视接受需要的设备 2

一、机顶盒 2

二、标清机顶盒 2

第三节 数字电视地面传输国标 3

一、三套标准各自为战 3

二、真正转换尚需过渡 3

第四节 地面数字电视在中国数字电视产业中的位置 4

第五节 中国地面数字电视的公益性定位 4

第六节 数字电视的概念阐释 6

一、数字电视的定义 6

二、数字电视基本特点 6

三、数字电视的用途 8

四、数字电视的产生发展 9

第七节 数字电视市场发展综述 11

一、数字电视市场发展的客观规律 11

二、数字电视市场发展的驱动因素分析 12

三、国内数字电视市场发展迅速 15

四、数字电视一体机发力抢占市场 15

第八节 中国数字电视用户收视特征调研分析 16

一、数字电视用户与非数字电视用户收视比较 16

二、数字电视频道在数字电视用户中的收视表现 20

三、数字电视用户使用数字电视的主要功能 23

四、全国数字电视用户满意度 23

第九节 中国电视收视状况调查分析 24

一、电视主要接受方式 24

二、各类电视频道覆盖情况 26

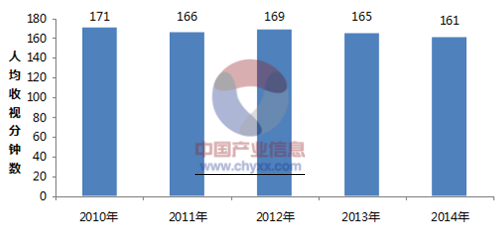

纵观近五年来观众规模和收视时长的变化,从2010年开始,随着新媒体时代的到来,各式新媒介传播平台以及收看设备的普及,人均收视时长逐年下降,在2014年降至161分钟,达到了五年来的谷底。2012年由于伦敦奥运会等重大事件的带动,收视时长有所反弹,上升至169分钟。2013年,人均收视时长再次下降,回落至2011年的水平线以下。

2010-2014年观众人均每日收视时长(历年所有调查城市)

数据来源:CSM媒介研究

细分不同年龄段观众的收视时长,新媒体依然在15-34岁观众群中渗透着自己的影响力,青年观众的收视量呈现逐年下降的趋势。与此同时,35-64岁观众人均收看分钟数相比2013年也略有下降。电视的忠实观众依然是65岁及以上的老年群体。另外,15-34岁观众年轻电视观众的流失原因主要也是由于该年龄段观众规模的缩小。 2014年15-24岁和25-34岁观众的平均到达率分别下降至43%和53%,但年龄在15-34岁的每个实际电视观众的收看时长则分别上升到209分钟和215分钟,且呈不断增长的趋势,因此留下来的年轻忠实观众对电视平台的依赖和关注仍在缓慢提升。

三、电视节目内容受用户青睐情况 30

四、用户对各类媒体接触程度 31

五、有线数字电视与IPTV用户满意度情况 32

六、电视购物等新兴渠道消费调查情况 33

七、农村居民电视媒体获取信息情况 36

第十节 2012-2014年中国有线数字电视用户数量分析 38

一、2012年中国有线数字电视用户数量 38

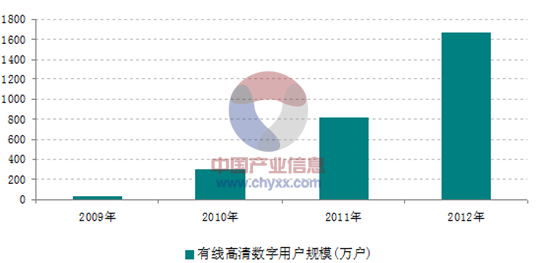

截止到2012年年底,我国有线高清数字电视用户达到1668.3万户,占全国有线数字电视用户的12.11%。

2009–2012我国有线高清数字用户规模示意图

资料来源:公开资料整理

二、2012年中国有线高清数字电视用户数量 38

三、2013年中国有线数字电视用户数量 39

根据广电总局和国家统计局披露数据,截止2013年底,我国有线电视用户22400万,有线数字电视用户16900万,数字化率达到75.45%;同比2012年底分别新增1000万有线用户和2600万数字电视用户,增长率分别为4.67%和18.18%。数据还显示:有线用户数过去六年每年新增用户都在1000万及以上水平;数字用户近四年新增用户都在2500万水平。根据国家广电总局2001年制定的《广播影视科技“十五”计划和2010年远景规划》,2015年我国将关闭模拟电视信号,并完成全国有线电视整体转换。在这一数字化窗口预期驱动,以及有线网络“一省一网”整合推动下,数字电视用户依然处在快速增长阶段。

2008-2013我国有线电视及数字化发展情况

资料来源:国家统计局

在“一省一网”整合过程中,除了市级有线网络乃至县级有线网络进行整合之外,一些原来由大型集团单位机构拥有的驻地有线网络也逐步被整合到省网平台之中。后者的整合成为重要的新增用户源。同时,部分有线网络公司大力发展农网市场,将数字电视服务向用户地区推进,这也成为数字用户新增来源之一。

在数字电视用户不断发展的同时,三网融合也逐步进入全面推广阶段,再加上2013年8月“宽带中国”战略的发布,有线电视网络的双向化改造也取得不断发展。中国广播电视设备工业协会通过调查发现:截至2013年底,我国有线网络双向覆盖用户达到9350万户,双向网络覆盖率(与有线用户数整体相比)仅仅达到41.74%。同时开通双向业务的用户大约为2900万(同比增加1400多万);但双向用户在覆盖用户的渗透率仅为31.0%,在所有数字用户及有线用户整体的渗透率分别为17.2%和12.95%。

四、2014年中国有线数字电视用户数量 41

第十一节 2012-2014年中国有线数字电视的发展现状 42

一、2013年中国有线数字电视智能卡应用状况 42

二、2013年有线数字电视运营商成立广告联盟 48

三、2013年中国有线数字电视服务加快推进 49

四、2014年中国有线数字电视智能卡应用状况 50

五、2015年1季度中国有线数字电视智能卡应用状况 53

由于中国广电行业把有线数字电视作为整个产业的发展重点,所以有线数字电视智能卡的增长速度较快,此外还有部分数字电视用户会增加第二终端、第三终端,即会带来第二、第三张智能卡的购买,从而带来更大的市场增长空间。另外,随着双向网改工作的不断深入,未来CAS发展将适应双向网络运营环境,广电运营商对双向网的安全性性能将更加重视。

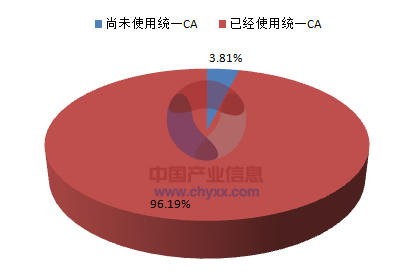

截止至2015年一季度,中国有线网络运营商在以省为单位的区域网络整合的基础上,部分地区开始统一使用CA、机顶盒等终端设备,已经统一使用CA系统的省市占总体的96.19%,尚未统一使用CA系统的省市占总体的3.81%,其中典型的省份有:河北省、内蒙古自治区、吉林省、湖南电广旗下部分网络公司、广西壮族自治区、陕西省、宁夏回族自治区等。

中国有线网络运营商是否统一使用CA系统 位:%

资料来源:dvbcn

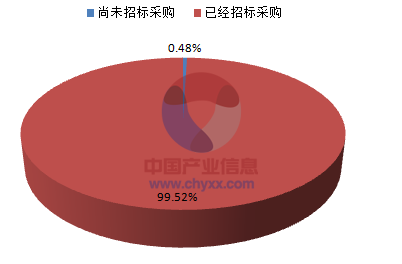

截止至2015年一季度,中国大部分有线网络运营商都已选用了不同品牌的CA系统,且绝大部分已经招标完毕。其中已经招标完毕,短时间内没有招标计划的运营商占总体市场的99.52%,尚未搭建CA系统平台的运营商相对较少,占总体的0.48%,这些运营商基本特征是用户规模较小,而类似这些规模较小的城市,目前很多都在选择和省网进行整合。

地区有线网络运营商CA系统招标采购情况:%

资料来源:dvbcn

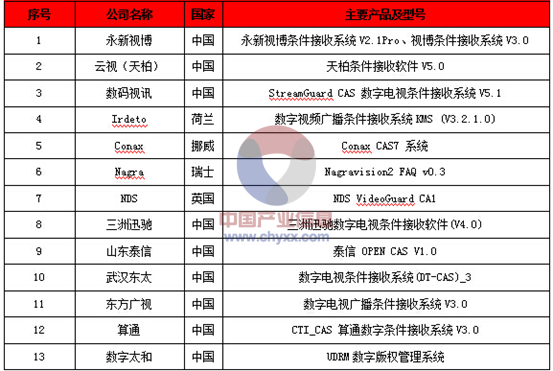

截止至2015年一季度,中国有线数字电视行业运营商正在发卡的CA系统智能卡竞争厂商主要有13家,其中最主要的厂商有:永新视博、云视科技(天柏)、数码视讯、Irdeto、NDS、Conax等。

中国有线数字电视行业主要CA系统竞争厂商

资料来源:dvbcn

第二章2015年中国地面数字电视行业市场发展环境分析(PEST分析法) 60

第一节 2015年中国经济环境分析 60

一、国民经济运行情况GDP(季度更新) 60

二、消费价格指数CPI、PPI(按月度更新) 62

三、全国居民收入情况(季度更新) 67

四、恩格尔系数(年度更新) 69

五、工业发展形势(季度更新) 70

六、固定资产投资情况(季度更新) 79

七、财政收支状况 86

八、中国汇率调整 87

九、货币供应量 95

十、中国外汇储备 98

十一、存贷款基准利率调整情况 99

十二、存款准备金率调整情况 100

十三、社会消费品零售总额 101

十四、对外&进出口 104

十五、城镇人员从业状况 107

第二节 2014年中国地面数字电视行业政策环境分析 108

一、国家政策 108

二、广电总局 109

三、地面数字电视标准亟待推广应用 111

第三节 2014年中国地面数字电视行业社会环境分析 112

一、人口环境分析 112

二、教育环境分析 114

三、文化环境分析 116

四、生态环境分析 118

五、中国城镇化率 120

六、居民的各种消费观念和习惯 120

第四节 2014年中国地面数字电视行业技术环境分析 122

第三章2014年中国地面数字电视行业运行形势综述 124

第一节 2014年中国地面数字电视发展背景 124

一、农村广播电视覆盖状况 124

二、地面电视发展历史 129

三、地面数字电视DMB-TH发展设想 130

第二节 2014年中国地面数字电视技术与标准 133

一、信道 133

二、信源及音频编解码 134

第三节 中国地面数字电视频谱规划及进展 135

一、广播频段频谱规划 135

二、地面数字电视频谱规划进展 136

第四章2014年中国地面数字电视行业市场运行动态分析 142

第一节 2014年世界主要国家地面数字电视行业分析 142

一、南非将采用欧洲地面数字电视标准 142

二、德国地面数字电视开展HBBTV服务 142

三、日本地面数字电视普及率 143

四、柬埔寨采用中国地面数字电视传输标准DTMB 143

第二节 2014年中国地面数字电视行业市场走势分析 144

一、松下助推中国地面数字电视产业发展 144

二、地面数字电视产品检测发布会文字实录 145

三、地面数字电视日渐成熟 146

四、合江县积极推进地面无线数字电视覆盖工程 150

五、攀枝花年底前开通地面数字电视 151

第三节 2014年中国地面数字电视行业发展存在问题分析 151

第五章2014年中国地面固定电视运营发展态势剖析 153

第一节 2014年中国地面固定电视运营模式 153

第二节 2014年中国地面固定电视公益运营分析 155

一、北京市 155

二、广东省深圳市 156

第三节 2014年中国地面固定电视商业运营 158

一、上海市 158

二、河南省许昌市 160

三、河南省新乡市 160

四、河南省信阳市 1 161

五、河南省开封市 161

六、河南省商丘市 162

七、河南省安阳市 163

八、新疆自治区奇台县 165

九、新疆自治区伊宁市 167

十、 江西省南康市 169

十一、湖北省荆门市 174

十二、湖北省丹江口市 178

十三、黑龙江省拜泉县和肇东市 179

十四、湖南省浏阳市 179

十五、安徽省凤阳县 180

十六、广东省增城市 192

十七、湖南省株洲市 194

十八、云南省昆明市 207

十九、浙江省杭州市 210

二十、山西省太原市 210

第六章2014年中国地面移动车载电视发展动态研究 219

第一节 车载电视的商业模式 219

第二节 车载电视的受众特征 221

第三节 国标车载电视运营现状 222

一、国标车载电视播出现状 222

二、国标车载电视设备应用现状 222

三、国标车载电视投资运营现状 223

第四节 各地车载电视进展状况 223

一、北京 223

二、上海 224

三、天津 224

四、重庆 225

五、深圳 225

六、大连 226

七、郑州 226

八、济南 227

九、青岛 227

十、武汉 227

十一、太原 228

十二、南宁 228

十三、广州 229

十四、南昌 229

十五、吉林 230

十六、昆明 230

十七、贵阳 231

十八、西安 232

十九、兰州 232

二十、石家庄 233

二十一、秦皇岛 233

二十二、合肥 234

二十三、长沙 245

二十四、呼和浩特 245

二十五、厦门 246

二十六、成都 248

第七章2014年地面数字电视产业链厂商分析 215 250

第一节 信道解调芯片厂商 250

一、上海高清 250

二、凌讯科技 252

三、泰鼎 255

四、杭州国芯 257

五、中天联科 260

第二节 数字电视一体机市场 263

第三节 数字电视机顶盒 264

一、兆驰 264

二、迈高 272

三、创维 273

四、九洲 278

五、E-TEK 288

六、金网通 290

七、同洲电子 294

八、银河 303

第四节 投资厂商 310

第八章中国地面数字电视发展趋势分析 312

第一节 2015-2020年中国地面数字电视固定接收 312

一、市场发展的主要影响因素 312

二、地面机顶盒市场发展预测 313

三、地面一体机发展前景 314

四、市场投资机会和风险分析 318

第二节 2015-2020年中国地面数字电视移动接收 320

一、公交车载电视发展前景 320

二、私家车载电视发展前景 320

三、列车车载电视发展前景 323

QCQ-219四、地铁车载电视发展前景 323

◆ 本报告分析师具有专业研究能力,报告中相关行业数据及市场预测主要为公司研究员采用桌面研究、业界访谈、市场调查及其他研究方法,部分文字和数据采集于公开信息,并且结合智研咨询监测产品数据,通过智研统计预测模型估算获得;企业数据主要为官方渠道以及访谈获得,智研咨询对该等信息的准确性、完整性和可靠性做最大努力的追求,受研究方法和数据获取资源的限制,本报告只提供给用户作为市场参考资料,本公司对该报告的数据和观点不承担法律责任。

◆ 本报告所涉及的观点或信息仅供参考,不构成任何证券或基金投资建议。本报告仅在相关法律许可的情况下发放,并仅为提供信息而发放,概不构成任何广告或证券研究报告。本报告数据均来自合法合规渠道,观点产出及数据分析基于分析师对行业的客观理解,本报告不受任何第三方授意或影响。

◆ 本报告所载的资料、意见及推测仅反映智研咨询于发布本报告当日的判断,过往报告中的描述不应作为日后的表现依据。在不同时期,智研咨询可发表与本报告所载资料、意见及推测不一致的报告或文章。智研咨询均不保证本报告所含信息保持在最新状态。同时,智研咨询对本报告所含信息可在不发出通知的情形下做出修改,读者应当自行关注相应的更新或修改。任何机构或个人应对其利用本报告的数据、分析、研究、部分或者全部内容所进行的一切活动负责并承担该等活动所导致的任何损失或伤害。

01

智研咨询成立于2008年,具有15年产业咨询经验

02

智研咨询总部位于北京,具有得天独厚的专家资源和区位优势

03

智研咨询目前累计服务客户上万家,客户覆盖全球,得到客户一致好评

04

智研咨询不仅仅提供精品行研报告,还提供产业规划、IPO咨询、行业调研等全案产业咨询服务

05

智研咨询精益求精地完善研究方法,用专业和科学的研究模型和调研方法,不断追求数据和观点的客观准确

06

智研咨询不定期提供各观点文章、行业简报、监测报告等免费资源,践行用信息驱动产业发展的公司使命

07

智研咨询建立了自有的数据库资源和知识库

08

智研咨询观点和数据被媒体、机构、券商广泛引用和转载,具有广泛的品牌知名度

品质保证

智研咨询是行业研究咨询服务领域的领导品牌,公司拥有强大的智囊顾问团,与国内数百家咨询机构,行业协会建立长期合作关系,专业的团队和资源,保证了我们报告的专业性。

售后处理

我们提供完善的售后服务系统。只需反馈至智研咨询电话专线、微信客服、在线平台等任意终端,均可在工作日内得到受理回复。24小时全面为您提供专业周到的服务,及时解决您的需求。

跟踪回访

持续让客户满意是我们一直的追求。公司会安排专业的客服专员会定期电话回访或上门拜访,收集您对我们服务的意见及建议,做到让客户100%满意。