我公司拥有所有研究报告产品的唯一著作权,当您购买报告或咨询业务时,请认准“智研钧略”商标,及唯一官方网站智研咨询网(www.chyxx.com)。若要进行引用、刊发,需要获得智研咨询的正式授权。

- 报告目录

- 研究方法

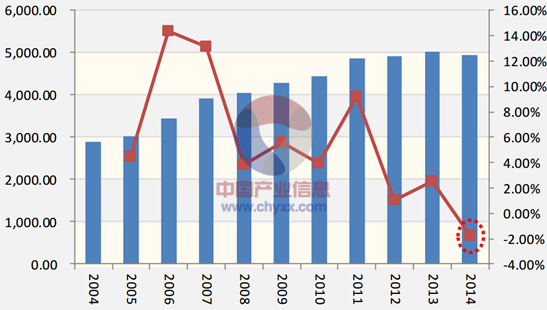

2014 年中国啤酒行业销量 494 亿升,占全球销量的 26%左右,二十多年来首次出现负增长。我们分析其中原因,认为有两点, 其一,中国人均消费啤酒量已经不低,达 37.4 升/人,即人均消费 500ML 标准瓶 75 瓶。 其二,中国反腐高端白酒自 2012 年开始深度调整,啤酒虽然不属于高端消费,但也受反腐和经济影响。

2004-2014年中国啤酒销量及增速(左轴销量单位:万千升)

资料来源:公开资料整理

《2015-2020年中国啤酒行业投资分析及前景趋势预测报告》由智研咨询公司领衔撰写,在大量周密的市场调研基础上,主要依据了国家统计局、国家商务部、国家发改委、国家经济信息中心、国务院发展研究中心、国家海关总署、知识产权局、智研数据中心提供的最新行业运行数据为基础,验证于与我们建立联系的全国科研机构、行业协会组织的权威统计资料。

报告揭示了啤酒行业市场潜在需求与市场机会,报告对中国啤酒做了重点企业经营状况分析,并分析了中国啤酒行业发展前景预测。为战略投资者选择恰当的投资时机和公司领导层做战略规划提供准确的市场情报信息及科学的决策依据,同时对银行信贷部门也具有极大的参考价值。

第一章啤酒行业相关概述 1

1.1 啤酒简介 1

1.1.1 啤酒的定义 1

1.1.2 啤酒的典型特征 1

1.1.3 啤酒的原料 1

1.1.4 啤酒的分类 3

1.1.5 啤酒生产流程 5

1.2 啤酒工业与废水 7

1.2.1 啤酒工业废水污染源探究 7

1.2.2 啤酒工业废水的特征分析 8

1.2.3 啤酒工业废水污染强度分析 8

1.2.4 啤酒工业废水处理法介绍 9

第二章2014-2015年世界啤酒行业发展分析 14

2.1 世界啤酒发展概述 14

2.2 欧洲啤酒行业发展分析 17

2.3 亚洲啤酒行业发展概况 19

2.4 美国啤酒 20

2.5 其他 24

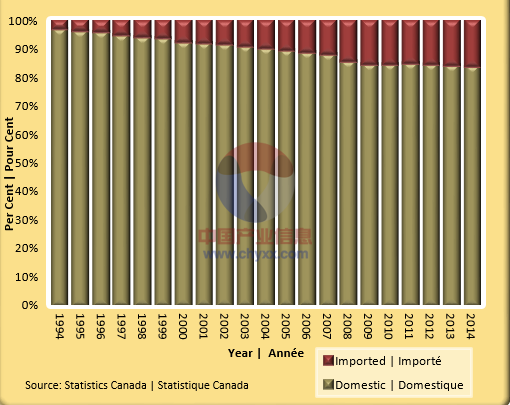

2.5.1 加拿大国内的啤酒市场份额分析 24

近年来,加拿大本土啤酒销售份额逐年降低。1994年本土产的啤酒销售份额高达95%以上,到2014年这一数据已降至85%左右。

1994-2014年加拿大本土生产啤酒市场费情况(%)

资料来源:公开资料整理

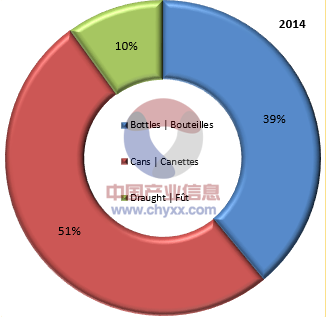

2014年加拿大生产的啤酒包装方式

数据来源:Statistics Canada

2014年加拿大本土生产的啤酒品牌与进口品牌市场销售情况(hl)

数据来源:Statistics Canada

2.5.2 新西兰精酿啤酒的生产日渐升温 26

2.5.3 非洲国家啤酒市场发展前景良好 26

2.5.4 尼日利亚啤酒业的发展前景看好 27

第三章2014-2015年中国啤酒行业发展分析 29

3.1 中国啤酒行业发展状况分析 29

3.1.1 新中国啤酒工业发展的四个阶段 29

3.1.2 中国啤酒行业近年发展情况概述 30

3.1.3 中国啤酒行业的销量稳定增长 32

3.1.4 中国啤酒行业保持良好发展态势 32

3.2 2014年中国啤酒行业发展分析 34

3.3 2004年-2014年全国啤酒产量分析 35

3.4 2010-2014年中国啤酒行业的利润分析 37

2010-2014年我国啤酒行业经营数据

| 年份 | 规模以上企业单位数(个) | 总产值 | 资产总计:亿元 | 主营业务收入:亿元 | 利润总额:亿元 |

| 2010年1-11月 | 592 | 1260.36 | 1588.37 | 1223.82 | 95.31 |

| 2011年 | 497 | 1637.46 | 1711.12 | 1589.36 | 110.68 |

| 2012年 | 504 | 1653.74 | 1824.91 | 1611.73 | 104.97 |

| 2013年 | 506 | 1860.69 | 2063.14 | 1814.08 | 125.81 |

| 2014年 | 480 | 1926.35 | 2181.08 | 1886.24 | 138.01 |

数据来源:国家统计局

中国啤酒企业可以暴利

中国的啤酒行业经历了十年躺着赚钱,十年坐着赚钱,十年跑着不怎么赚钱的过程。

目前国内啤酒行业到了一个总量基本饱和,中高档产品呈现快速增长的态势,中高端产品增速远远高于行业增速。

实际上,我们发现即使是整体利润率不高的企业,在某些区域达到垄断后,净利润可以达到 15%以上的暴利,中高档产品的净利润率甚至远远超过 15%!

要了解行业的暴利先要从啤酒分类和啤酒的生产成本说起。

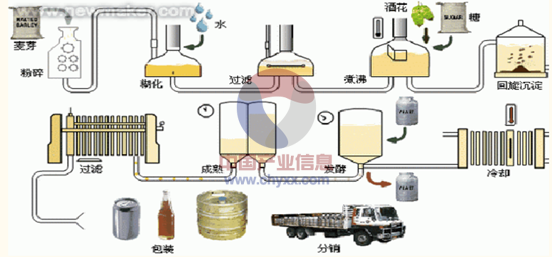

啤酒生产流程及分类

数据来源:证券公司研报

啤酒生产过程主要分为:制麦、糖化、发酵、罐装四个部分。 制麦: 麦芽在送入酿造车间之前,先被送到高达七层楼高的粉碎塔。在这里,麦芽经过轻压粉碎制成酿造用麦芽。 糊化: 糊化处理即将粉碎的麦芽/谷粒与水在糊化锅中混合。在糊化锅中,麦芽和水经加热后沸腾,这是天然酸将难溶性的淀粉和蛋白质转变成为可溶性的麦芽提取物,称作"麦芽汁"。然后麦芽汁被送至称作分离塔的滤过容器。 麦芽汁在被泵入煮沸锅之前需先在过滤槽中去除其中的麦芽皮壳,并加入酒花和糖。 煮沸:在煮沸锅中,混合物被煮沸以吸取酒花的味道,并起色和消毒。在煮沸后,加入酒花的麦芽汁被泵入回旋沉淀槽以去处不需要的酒花剩余物和不溶性的蛋白质。 冷却、发酵:洁净的麦芽汁从回旋沉淀槽中泵出后,被送入热交换器冷却。随后,麦芽汁中被加入酵母,开始进入发酵的程序。在发酵的过程中,人工培养的酵母将麦芽汁中可发酵的糖份转化为酒精和二氧化碳,生产出啤酒。成熟的时间随啤酒品种的不同而异,一般在 7~21天。不同产地的大麦、酒花、酵母及发酵时间和工艺都会对啤酒风味产生影响。

根据麦芽汁浓度分类啤酒分为: 低浓度型( 6-8%)、中浓度型( 10-12%)、高浓度(14-20%)。

根据啤酒色泽分类啤酒分为: 黄啤酒、黑啤酒。 黄啤酒(淡色啤酒):呈淡黄色,采用短麦芽做原料,酒花香气突出,口味清爽,是我国啤酒生产的大宗产品。其色度(以 0.0011 摩尔碘液毫升数/100ml 表示)一般保持在 0.5ml 碘液之间。 黑啤酒(浓色啤酒):色泽呈深红褐色或黑褐色,是用高温烘烤的麦芽酿造的,含固形物较多,麦芽汁浓度大,发酵度较低,味醇厚,麦芽香气明显。

其色度一般在 5~15ml 碘液之间。

按除菌方式的不同将啤酒分为熟啤、生啤。 熟啤:在瓶装或罐装后经过巴氏消毒,比较稳定的啤酒。 生啤:不经巴氏灭菌或瞬时高温灭菌,而采用过滤等物理方法除菌,达到一定生物稳定性的啤酒。

冰啤酒----将啤酒冷却至冰点,使啤酒出现微小冰晶,然后经过过滤,将冰晶滤除后得到的啤酒。

按容器分:桶啤、拉罐、小瓶大瓶(玻璃瓶)。

由于啤酒生产工艺流程都差不多, 主要原料都一样,无论哪种类型啤酒,生产成本差距不大。

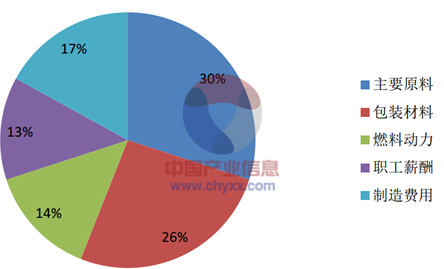

啤酒成本结构

以低档啤酒为例,啤酒的成本结构中, 30%左右是主要原料、 26%左右是包装材料, 44%为人工、燃料、折旧等。 由于啤酒生产工艺流程都差不多,主要原料都一样,无论哪种类型啤酒,生产成本差距不大。 成本差异主要体现在包装成本。中高端的啤酒成本结构中,包装材料成本占比超过 50%。

易拉罐包装符合消费升级趋势。由于易拉罐重量轻、且运输单位体积垒放更多,且存放啤酒保质期更长(一般一年,而玻璃瓶装啤酒只有半年保质期),适合做产品升级包装材料。

过去阻碍啤酒快速升级的重要原因之一就是包装材料铝制易拉罐成本过高,过去易拉罐成本高达 0.9-1.1 元/个,虽然终端与玻璃瓶啤酒的价差能够覆盖成本价差,但销量会减少,影响了啤酒企业推行易拉罐的积极性。

随着铝成本一路下跌,目前易拉罐瓶子降价到 0.4-0.5 元/个,比回收玻璃瓶价格还低(预计回收玻璃瓶价格在 0.5 元附近),百威、青岛等主流企业都开始强力推行易拉罐产品。易拉罐消费习惯一旦形成,消费趋势不可逆转, 由于易拉罐啤酒定价比玻璃瓶啤酒高, 这将长期改善啤酒企业的毛利率。

啤酒成本结构

数据来源:证券公司研报

中高档产品呈现快速增长带来高利润

BCG 数据分析, 2010 年,中高端、高端啤酒销量占比才 17%, 2014 年中高档、高档啤酒销量占比已经达到 25%,平均每年提升 2%。 2010 年,中高端、高端啤酒销售额占比 36%, 2014 年已经达到 45%。 根据 BCG 预计, 随着居民收入增速增加,消费者呈现非常明显的消费升级意愿。 到 2020 年,中高档、高档啤酒的销售额将超过一半,达到 56%,中国啤酒企业的利润将出现井喷。

啤酒高、中、低端产品的销量、销售额变化

数据来源:BCG

CR4 主要啤酒品种终端价格

资料来源:公开资料整理

区域垄断带来高利润

整体看来,貌似啤酒行业属于微利行业,实则不然。 只要企业在区域达到垄断市场份额,啤酒就变成了“暴利”行业。 以 06 年百威收购的雪津啤酒为例,雪津销售量虽然整体增速一直不快,甚至出现了下滑,但由于雪津在福建地区达到了绝对垄断, 100 万吨的销量高达 9 亿的利润。每升净利润高达 0.7元。

以燕京占据垄断地位的广西市场为例, 燕京的广西市场 2013 年销量 100万吨,净利润高达 4.86 亿,每升净利润 0.39 元,远远高于燕京啤酒整体 0.08元/L 的利润。

而同样生产 100 万吨啤酒的珠江啤酒,净利润仅 4100 万,原因就是珠江啤酒在当地市场份额连 1/4 都不到。

同样, 在浙江年销售 140 万吨的华润雪花,净利润也只有 1 亿多,原因也是市场份额只占当地的 30%不到。

可以看到,因为区域份额不一样, 同样销售量, 利润差距可以达八倍之多!可以想象,如果前五大的企业之间发生整合并购,行业的利润率会发生翻天覆地变化。

各企业区域销售情况 单位:万吨 亿元

资料来源:公开资料整理

所以,啤酒企业盈利能力将随着区域集中度不断提高、中高端产品升级不断提高。其中区域集中度不断提高可通过并购方式快速达成,中高端产品升级目前已经在发生,易拉罐成本的下跌将加速这一过程。

从投资的角度,通过区域集中度提升达到利润率快速增长的见效最快,也最符合当下啤酒行业的现状。

3.5 中国啤酒企业应对外资挑战及其发展策略 42

3.6 啤酒行业存在的问题及其对策 43

第四章中国啤酒制造业财务状况 49

4.1 中国啤酒制造业经济规模 49

4.1.1 2011-2014年中国啤酒制造业销售规模 49

4.1.2 2011-2014年中国啤酒制造业利润规模 49

4.1.3 2011-2014年中国啤酒制造业资产规模 49

4.2 中国啤酒制造业盈利能力指标分析 50

4.2.1 2011-2014年中国啤酒制造业亏损面 50

4.2.2 2011-2014年中国啤酒制造业销售毛利率 50

4.2.3 2011-2014年中国啤酒制造业成本费用利润率 51

4.2.4 2011-2014年中国啤酒制造业销售利润率 51

4.3 中国啤酒制造业营运能力指标分析 51

4.3.1 2011-2014年中国啤酒制造业应收账款周转率 51

4.3.2 2011-2014年中国啤酒制造业流动资产周转率 52

4.3.3 2011-2014年中国啤酒制造业总资产周转率 52

4.4 中国啤酒制造业偿债能力指标分析 53

4.4.1 2011-2014年中国啤酒制造业资产负债率 53

4.4.2 2011-2014年中国啤酒制造业利息保障倍数 53

第五章2014-2015年中国啤酒市场分析 54

5.1 中国啤酒市场总体概况 54

5.1.1 中国大型啤酒企业的市场布局 54

5.1.2 中国中小啤酒企业的市场布局 54

5.1.3 中国啤酒淡季市场的变化分析 55

5.1.4 中国啤酒零售市场发展分析 55

5.2 城市啤酒市场 59

5.2.1 城市啤酒市场的特点分析 59

5.2.2 城市啤酒市场网络的构成 60

5.2.3 中国南北城市啤酒市场竞争情况 60

5.2.4 城市超市啤酒市场的开发策略 61

5.2.5 城市社区啤酒市场的开发策略 63

5.3 农村啤酒市场 65

5.3.1 农村啤酒市场的特点分析 65

5.3.2 国内农村啤酒市场潜力巨大 66

5.3.3 中西部和农村啤酒市场为增长主力 67

5.3.4 啤企建立乡镇网络销售体系的策略 67

5.3.5 啤企针对乡镇市场的促销方案介绍 70

5.3.6 中国农村啤酒市场的拓展策略分析 71

5.4 中高档啤酒市场 73

5.4.1 中高档啤酒成为啤酒市场利润引擎 73

5.4.2 开发中高档啤酒的市场机遇分析 74

5.4.3 中高档啤酒市场竞争日趋激烈 75

5.4.4 中高档啤酒终端市场秩序混乱 76

5.4.5 中高档啤酒终端恶性竞争的后果 77

5.4.6 规范中高档啤酒终端市场的对策 78

5.4.7 开发中国高端啤酒市场策略分析 79

5.5 啤酒市场消费分析 82

5.5.1 啤酒消费者对产品的认知过程 82

5.5.2 啤酒消费者的消费场所归类及特点 83

5.5.3 影响啤酒消费者消费选择的因素 85

5.5.4 啤酒消费者的惯性消费特点分析 85

5.5.5 2014年中国啤酒行业消费者满意度 87

5.5.6 啤酒消费者的消费习惯变化分析 90

5.6 啤酒经销商分析 90

5.6.1 个体啤酒经销商模式 90

5.6.2 公司化啤酒经销商模式 92

5.6.3 经销商面临的主要问题 92

5.6.4 啤酒经销商发展重在创新 95

5.6.5 提高经销商素质的有效途径 97

第六章2014-2015年中国啤酒区域市场分析 101

6.1 华北地区 101

6.1.1 华北啤酒市场 101

6.1.2 北京啤酒市场 102

6.1.3 河北啤酒市场 103

6.1.4 山西啤酒市场 103

6.1.5 内蒙古啤酒市场 103

6.2 东北地区 104

6.2.1 辽宁啤酒市场 104

6.2.2 吉林啤酒市场 105

6.2.3 黑龙江啤酒市场 105

6.3 华东地区 105

6.3.1 华东啤酒市场 105

6.3.2 上海啤酒市场 107

6.3.3 浙江啤酒市场 107

6.3.4 江苏啤酒市场 108

6.3.5 山东啤酒市场 108

6.3.6 福建啤酒市场 109

6.3.7 安徽啤酒市场 109

6.4.8 江西啤酒市场 110

6.4 中南地区 110

6.4.1 湖北啤酒市场 110

6.4.2 河南啤酒市场 110

6.4.3 湖南啤酒市场 111

6.4.4 广东啤酒市场 111

6.5 西南地区 112

6.5.1 西南啤酒市场 112

6.5.2 四川啤酒市场 113

6.5.3 云南啤酒市场 113

6.5.4 贵州啤酒市场 114

第七章2014-2015年中国啤酒品牌发展分析 115

7.1 中国啤酒品牌的发展概况 115

7.1.1 中国啤酒品牌的发展阶段划分 115

7.1.2 中国啤酒品牌市场的发展分析 115

7.1.3 中国啤酒品牌市场的发展现状 116

7.2 中国区域啤酒品牌的发展 117

7.2.1 中国区域强势啤酒品牌道路的可行性 117

7.2.2 中国区域性啤酒品牌发展情况分析 118

7.2.3 中国区域啤酒品牌市场的发展对策 122

7.3 解析啤酒无品牌观念现象 124

7.3.1 无品牌观念产生原因 124

7.3.2 无品牌观念带来的后果 126

7.3.3 树立品牌观念的意义分析 127

7.3.4 树立品牌的要点分析 128

7.4 中国啤酒品牌发展中的问题 129

7.5 中国啤酒行业品牌整合战略分析 129

第八章2014-2015年中国啤酒行业营销分析 132

8.1 中国啤酒营销总体概况 132

8.1.1 中国啤酒营销五大模式 132

8.1.2 中国啤酒营销的中国特色 133

8.1.3 中国啤酒营销的发展走向 134

8.1.4 2014年啤酒行业营销状况总结 135

8.2 中国啤酒文化营销分析 137

8.2.1 运用啤酒文化营销的原因 137

8.2.2 啤酒文化的内涵分析 138

8.2.3 解析啤酒文化与营销的有效结合 138

8.3 啤酒夜场营销分析 140

8.3.1 啤酒夜场终端分类 140

8.3.2 啤酒夜场市场特征 141

8.3.3 啤酒夜场营销策略探究 142

8.4 中国啤酒行业分众营销分析 147

8.4.1 中国啤酒行业分众营销概述 147

8.4.2 中国啤酒突破分众营销的阻力 148

8.4.3 中国啤酒行业分众营销的策略 149

8.5 中国啤酒品牌广告策略简析 152

8.5.1 中国啤酒品牌实施广告策略的状况 152

8.5.2 中国啤酒品牌广告策略影响因素 154

8.5.3 中国啤酒品牌广告策略途径探索 156

8.6 啤酒营销中存在的问题 158

8.7 啤酒行业营销的策略分析 161

第九章2014-2015年相关酒业市场发展分析 164

9.1 白酒 164

9.2 葡萄酒 175

9.3 黄酒 180

第十章2014-2015年啤酒关联产业的发展分析 187

10.1 中国啤酒花行业发展分析 187

10.2 啤酒大麦市场的发展 194

10.3 啤酒相关的机械设备分析 200

10.4 啤酒包装行业分析 204

第十一章2014-2015年中国啤酒行业竞争分析 206

11.1 21世纪中国啤酒竞争所面临的三大阶段 206

11.2 中国啤酒行业竞争现状分析 207

11.3 中国啤酒行业竞争的本质分析 208

11.4 国外啤酒企业在中国的竞争状况 210

11.5 速度管理提高啤酒企业竞争能力 211

11.6 啤酒行业竞争中存在的问题及其策略 213

第十二章2014-2015年国际啤酒上市企业分析 216

12.1 SABMILLER 216

12.1.1 公司简介 216

12.1.2 竞争力分析 218

12.2 百威英博(ANHEUSER-BUSCH INBEV SA/NV) 219

12.2.1 公司简介 219

12.2.2 竞争力分析 224

12.3 喜力啤酒公司(HEINEKEN N.V.) 225

12.3.1 公司简介 225

12.3.2 竞争力分析 226

第十三章2014-2015年中国啤酒上市企业分析 228

13.1 青岛啤酒股份有限公司 228

(1)公司简介 228

(2)公司经营情况分析 229

(3)公司竞争优势分析 232

(4)公司主要经营业务分析 233

(5)公司发展最新动态及未来发展分析 233

13.2 北京燕京啤酒股份有限公司 234

(1)公司简介 234

(2)公司经营情况分析 236

(3)公司竞争优势分析 243

(4)公司主要经营业务分析 245

(5)公司发展最新动态及未来发展分析 245

13.3 福建省燕京惠泉啤酒股份有限公司 245

(1)公司简介 245

(2)公司经营情况分析 247

(3)公司竞争优势分析 252

(4)公司主要经营业务分析 252

(5)公司发展最新动态及未来发展分析 252

13.4 重庆啤酒股份有限公司 253

(1)公司简介 253

(2)公司经营情况分析 254

(3)公司竞争优势分析 260

(4)公司主要经营业务分析 260

(5)公司发展最新动态及未来发展分析 260

13.5 新疆啤酒花股份有限公司 261

(1)公司简介 261

(2)公司经营情况分析 262

(3)公司竞争优势分析 268

(4)公司主要经营业务分析 268

(5)公司发展最新动态及未来发展分析 269

13.6 金威啤酒集团有限公司 269

(1)公司简介 269

(2)公司经营情况分析 271

(3)公司竞争优势分析 272

(4)公司主要经营业务分析 273

(5)公司发展最新动态及未来发展分析 273

第十四章2015-2020年啤酒行业投资分析及未来发展预测 274

14.1 啤酒行业投资分析(zyyzg) 274

14.1.1 未来中国啤酒行业投资潜力地区 274

14.1.2 未来啤酒行业投资潜力品种分析 274

14.1.3 未来高端啤酒市场投资潜力无限 281

14.2 中国啤酒行业未来发展预测 282

14.2.1 中国啤酒行业的发展前景分析 282

14.2.2 城镇化带来啤酒行业发展机遇 284

14.2.3 中国啤酒工业发展将渐趋低碳化 284

14.2.4 “十二五”啤酒行业的发展趋势 287

14.2.5 2015-2020年中国啤酒行业预测分析 288

◆ 本报告分析师具有专业研究能力,报告中相关行业数据及市场预测主要为公司研究员采用桌面研究、业界访谈、市场调查及其他研究方法,部分文字和数据采集于公开信息,并且结合智研咨询监测产品数据,通过智研统计预测模型估算获得;企业数据主要为官方渠道以及访谈获得,智研咨询对该等信息的准确性、完整性和可靠性做最大努力的追求,受研究方法和数据获取资源的限制,本报告只提供给用户作为市场参考资料,本公司对该报告的数据和观点不承担法律责任。

◆ 本报告所涉及的观点或信息仅供参考,不构成任何证券或基金投资建议。本报告仅在相关法律许可的情况下发放,并仅为提供信息而发放,概不构成任何广告或证券研究报告。本报告数据均来自合法合规渠道,观点产出及数据分析基于分析师对行业的客观理解,本报告不受任何第三方授意或影响。

◆ 本报告所载的资料、意见及推测仅反映智研咨询于发布本报告当日的判断,过往报告中的描述不应作为日后的表现依据。在不同时期,智研咨询可发表与本报告所载资料、意见及推测不一致的报告或文章。智研咨询均不保证本报告所含信息保持在最新状态。同时,智研咨询对本报告所含信息可在不发出通知的情形下做出修改,读者应当自行关注相应的更新或修改。任何机构或个人应对其利用本报告的数据、分析、研究、部分或者全部内容所进行的一切活动负责并承担该等活动所导致的任何损失或伤害。

01

智研咨询成立于2008年,具有15年产业咨询经验

02

智研咨询总部位于北京,具有得天独厚的专家资源和区位优势

03

智研咨询目前累计服务客户上万家,客户覆盖全球,得到客户一致好评

04

智研咨询不仅仅提供精品行研报告,还提供产业规划、IPO咨询、行业调研等全案产业咨询服务

05

智研咨询精益求精地完善研究方法,用专业和科学的研究模型和调研方法,不断追求数据和观点的客观准确

06

智研咨询不定期提供各观点文章、行业简报、监测报告等免费资源,践行用信息驱动产业发展的公司使命

07

智研咨询建立了自有的数据库资源和知识库

08

智研咨询观点和数据被媒体、机构、券商广泛引用和转载,具有广泛的品牌知名度

品质保证

智研咨询是行业研究咨询服务领域的领导品牌,公司拥有强大的智囊顾问团,与国内数百家咨询机构,行业协会建立长期合作关系,专业的团队和资源,保证了我们报告的专业性。

售后处理

我们提供完善的售后服务系统。只需反馈至智研咨询电话专线、微信客服、在线平台等任意终端,均可在工作日内得到受理回复。24小时全面为您提供专业周到的服务,及时解决您的需求。

跟踪回访

持续让客户满意是我们一直的追求。公司会安排专业的客服专员会定期电话回访或上门拜访,收集您对我们服务的意见及建议,做到让客户100%满意。