硅橡胶属于有机硅系列产品。有机硅行业在我国发展战略性新兴产业中具有举足轻重的作用。《产业结构调整指导目录(2011 年本)》将有机硅产业列为鼓励类产业。2013 年我国有机硅单体消费量(折合 100%聚硅氧烷)70.8 万吨,同比增加 10 万吨,增幅 16.4%。

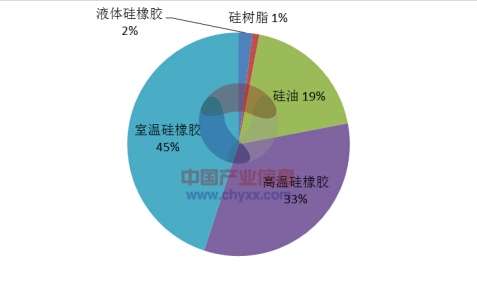

产业信息网发布的《2015-2020年中国有机硅单体市场运营监测与投资前景分析报告》显示,硅橡胶在有机硅市场中份额占比最大,其消费量占有机硅产业总消费量的8%左右,其中高温硅橡胶占比约 45%,室温硅橡胶占比约 33%。

2014年国内有机硅单体消费结构

我国硅橡胶产业经过多年的发展,已形成了产品种类齐全的生产体系,其中许多品种是其它化学品无法替代而又必不可少的。硅橡胶产品种类繁多,应用极其广泛,用户较分散,技术服务性非常强,企业的经营主要以客户需求为导向不断开发新产品。

硅橡胶行业发展趋势及前景分析

近年来,硅橡胶行业得到国家产业政策的大力支持,《新材料产业“十二五”发展规划》将先进高分子材料列为发展重点,并提出大力发展硅橡胶等有机硅聚合物产品。有利的国家政策将大力推进硅橡胶行业持续快速发展。目前,硅橡胶数量和品种持续增长,应用领域不断拓宽,尤其在国内电子、电气、汽车、高铁、光伏电站、核电等有机硅新兴应用领域。

德国市场研究机构 Ceresana 公司一项市场研究显示:自 2005 年以来,有机硅产品的全球销售每年平均增长 6.7%。2013 年销售的有机硅产品价值约为 155亿美元。Ceresana 公司预测,未来几年有机硅销售额将年均递增 5%。有机硅市场最重要的增长引擎是建筑行业和电子电气行业。在建筑行业,有机硅主要用做密封剂、胶黏剂和涂覆层。该项研究指出,亚太地区占 2013 年全球有机硅产量的一半以上。中国是世界最大的有机硅消费国,与第二大和第三大销售市场西欧和美国的差距今后有可能继续扩大。

预计到 2015 年,硅橡胶消费量将占国内橡胶消费总量的 10%~15%,即硅橡胶消费量有望达到 100 万~150 万吨,而到 2020 年,硅橡胶消费量占橡胶消费总量的比例有望达到 20%~33%,即硅橡胶消费量有望达到 300 万~500 万吨。

硅橡胶行业的主要障碍分析

① 技术、生产工艺及人才壁垒

硅橡胶是新型材料,专业性很强,生产技术水平较高。对专业人才要求也较高,尤其是需要丰富的行业经验。企业必须具有经多年累积的行业经验和研发能力,才能提高产品的市场竞争力。因此,技术水平、生产工艺及人才队伍成为竞争者进入本行业的重要壁垒。

② 服务壁垒

硅橡胶产业的销售、售后服务支持是提高竞争力的关键因素之一,强大的销售网络是提高公司行业竞争力的保证。新的进入者很难在短时间内建立起完善的销售及售后服务网络。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国有机硅行业市场全景评估及发展策略分析报告

《2024-2030年中国有机硅行业市场全景评估及发展策略分析报告》共八章,包含2019-2023年中国有机硅竞争态势,行业企业竞争力分析,2024-2030年产业发展前景及机会分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。