我公司拥有所有研究报告产品的唯一著作权,当您购买报告或咨询业务时,请认准“智研钧略”商标,及唯一官方网站智研咨询网(www.chyxx.com)。若要进行引用、刊发,需要获得智研咨询的正式授权。

- 报告目录

- 研究方法

全世界的水资源中只有3%为淡水,可供人们直接饮用的淡水不到全部水资源的1%。中国是世界13 个贫水国之一,除水资源短缺外,中国的水环境污染问题也相当突出,七大水系及主要湖泊污染严重,流经城市的河流水质90%不符合饮用水水源标准。

一直以来,中国城镇居民大多是饮用自来水,然而,由于自来水水质的不断恶化,直接饮用自来水已不能满足人民群众喝上健康、安全、卫生的饮用水的基本要求。二十世纪九十年代初,以健康饮水为主题,以“纯净水”风生水起为标志的人类第二次饮水革命在我国悄然兴起,向着饮用自来水的传统习惯提出了战略性挑战,并开拓发展为我国新型的饮用水行业;同时随着现代化建设的发展、科技的进步,和人民群众物质文化、生活水平与健康意识的不断提高而逐步走向了市场化的快车道。由此,我国新兴饮水行业渐成三分天下:瓶(桶)装饮用水一马当先迅速崛起,风起云涌般走俏市场;家用净水器你追我赶、品牌林立,也争先恐后地进入千家万户;管道直饮式的分质供水又终于应运而生、登堂入室。而且,饮用水市场先后经历了萌芽、发育、成长三个阶段,冲破以自来水作为城市饮用水唯一方式的垄断架构。如今已形成了以纯净水、矿泉水、天然净水(山泉水)为主流,以及各种活性水等多元化和多样性发展的新格局,并开始人类第三次饮水革命的历程,从而迎来了饮用水行业百花争艳、万紫千红的春天。2013年我国饮用水行业产量约16630万吨,其中包装饮用水产量约6651万吨,非包装饮用水产量约9979万吨。近几年我国包装饮用水产量情况如下图所示:2007-2013年我国饮用水行业产量情况

资料来源:智研数据中心整理

智研咨询发布的《2014-2019年中国饮用水行业市场分析及发展策略研究报告》对我国饮用水的市场环境、生产经营、产品市场、品牌竞争、产品进出口、行业投资环境以及可持续发展等问题进行了详实系统地分析和预测。并在此基础上,对行业发展趋势做出了定性与定量相结合的分析预测。为企业制定发展战略、进行投资决策和企业经营管理提供权威、充分、可靠的决策依据。

本研究咨询报告由北京智研咨询有限公司领衔撰写,在大量周密的市场调研基础上,主要依据了国家统计局、国家商务部、国家海关总署、国家发改委、国务院发展研究中心、中国人民银行、中国上市公司资讯、中国行业研究网、国内外相关刊物的基础信息以及饮用水专业研究单位等公布和提供的大量资料,结合深入的市场调查资料,立足于当前世界后金融危机整体发展局势,对我国饮用水行业的生产发展状况、市场情况、消费变化、重点企业以及市场发展机会进行了详细的分析,并对饮用水行业市场品牌及市场销售渠道等着重进行了调查和研究。

第一章2013年全球饮用水行业发展分析 1

第一节 2013年全球饮用水行业发展现状 1

第二节 2013年全球饮用水行业主要品牌 8

一、全球饮用水行业主要品牌 8

全球饮用水行业主要品牌

| 品牌名 | 所属企业 |

| Aquafina | PepsiCo Inc |

| Perrier | Nestle SA |

| Dasani | The Coca-Cola Company |

| Volvic | Groupe Danone |

| Poland Spring | Nestle SA |

| Pure Life* | Nestle SA |

| Vittel | Nestle SA |

| Levissima | Nestle SA |

| Contrex | Nestle SA |

资料来源:智研数据中心整理

二、全球饮用水行业主要品牌市场占有率格局 8

第三节 2013年全球饮用水行业供求情况 9

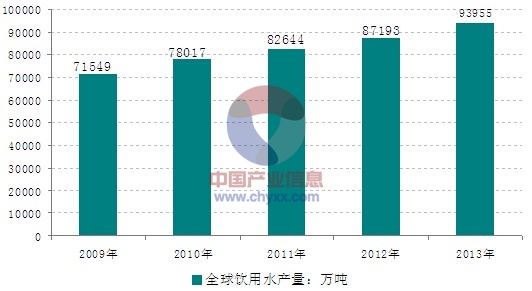

一、2009-2013年全球饮用水行业产量情况 9

据统计:2009年全球饮用水产量为71549万吨,截至2013年底全球饮用水产量达到93955万吨,较2012年同期增长7.7%,近年来全球饮用水产量增长速度在7%左右。

2009-2013年全球饮用水产量统计

资料来源:Euromonitor

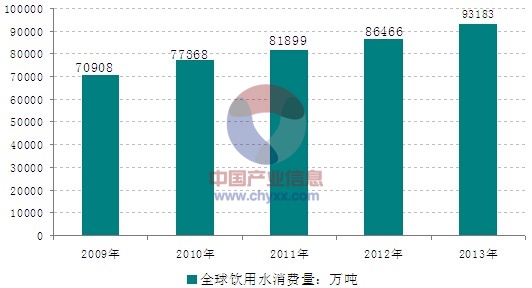

二、2009-2013年全球饮用水行业需求情况 9

2009年全球饮用水消费量为70908万吨,2010年全球消费量增长至77368万吨,较上年同期增长9.1%。截至2013年底全球饮用水年消费量超过9.3亿吨。

2009-2013年全球饮用水消费量统计

资料来源:Euromonitor

三、2009-2013年全球饮用水行业市场规模 10

第四节 2014-2019年全球饮用水行业发展趋势(需求市场规模)分析 11

第二章2013年中国饮用水产业发展环境分析 12

第一节 2013年中国宏观经济环境分析 12

一、GDP历史变动轨迹分析 12

二、固定资产投资历史变动轨迹分析 13

三、2007-2013年中国城市化率变化 17

四、2007-2013年中国居民(消费者)收入情况 17

五、2014年中国宏观经济发展预测分析 18

第二节 饮用水行业主管部门、行业监管体 19

第三节 中国饮用水行业相关法律法规及政策 21

一、国家“十二五”相关行业规划 21

二、相关产业政策 23

三、出口关税政策 29

第四节 2013年中国饮用水产业社会环境发展分析 30

第三章2013年中国饮用水产业发展现状 114

第一节 饮用水行业的有关概况 114

一、饮用水的定义 114

二、饮用水行业的特点 114

第二节 饮用水的产业链情况 115

一、产业链模型介绍 115

二、饮用水行业产业链分析 117

第三节 上下游行业对饮用水行业的影响分析 128

第四章2013年中国饮用水行业技术发展分析 129

第一节 中国饮用水行业技术发展现状 129

第二节 饮用水行业技术特点(工艺流程或技术)分析 133

第三节 饮用水行业技术发展趋势分析 150

第五章2013年中国饮用水产业运行情况 151

第一节 中国饮用水行业发展状况 151

一、2007-2013年饮用水行业市场供给分析 151

全世界的水资源中只有3%为淡水,可供人们直接饮用的淡水不到全部水资源的1%。中国是世界13 个贫水国之一,除水资源短缺外,中国的水环境污染问题也相当突出,七大水系及主要湖泊污染严重,流经城市的河流水质90%不符合饮用水水源标准。

一直以来,中国城镇居民大多是饮用自来水,然而,由于自来水水质的不断恶化,直接饮用自来水已不能满足人民群众喝上健康、安全、卫生的饮用水的基本要求。

二十世纪九十年代初,以健康饮水为主题,以“纯净水”风生水起为标志的人类第二次饮水革命在我国悄然兴起,向着饮用自来水的传统习惯提出了战略性挑战,并开拓发展为我国新型的饮用水行业;同时随着现代化建设的发展、科技的进步,和人民群众物质文化、生活水平与健康意识的不断提高而逐步走向了市场化的快车道。

由此,我国新兴饮水行业渐成三分天下:瓶(桶)装饮用水一马当先迅速崛起,风起云涌般走俏市场;家用净水器你追我赶、品牌林立,也争先恐后地进入千家万户;管道直饮式的分质供水又终于应运而生、登堂入室。而且,饮用水市场先后经历了萌芽、发育、成长三个阶段,冲破以自来水作为城市饮用水唯一方式的垄断架构。

如今已形成了以纯净水、矿泉水、天然净水(山泉水)为主流,以及各种活性水等多元化和多样性发展的新格局,并开始人类第三次饮水革命的历程,从而迎来了饮用水行业百花争艳、万紫千红的春天。

2013年我国饮用水行业产量约16630万吨,其中包装饮用水产量约6651万吨,非包装饮用水产量约9979万吨。近几年我国包装饮用水产量情况如下图所示:

2007-2013年我国饮用水行业产量情况

资料来源:智研数据中心整理

2013年我国包装饮用水行业产量6651.13万吨,近几年包装饮用水行业产量呈现增长态势,如下图所示:

2007-2013年我国包装饮用水行业产量情况

数据来源:国家统计局

我国瓶装饮用水行业进入稳步成长阶段,目前形成了纯净水、矿物质水、矿泉水和天然水各领风骚的局面。未来,以康师傅为代表的矿物质水,以娃哈哈、华润怡宝为代表的纯净水,以农夫山泉为代表的天然水,四强之间的竞争将更加激烈。

2008-2013年我国矿泉水行业市场供给统计

资料来源:智研数据中心整理

二、2007-2013年饮用水行业市场需求分析 153

三、2007-2013年饮用水行业市场规模分析 154

2013年我国饮用水行业市场规模约1016.5亿元,其中包装饮用水市场规模约1014.22亿元,非包装饮用水市场规模约2.25亿元。近几年我国包装饮用水市场规模情况如下图所示:

2007-2013年我国饮用水行业市场规模情况

资料来源:智研数据中心整理

2007-2013年我国包装饮用水行业市场规模情况

资料来源:智研数据中心整理

第二节 中国饮用水行业集中度分析 155

一、行业市场区域分布情况 155

二、行业市场集中度情况 155

三、行业企业集中度分析 155

第六章2011-2013年中国饮用水市场运行情况 157

第一节 行业最新动态分析 157

一、行业相关动态概述 157

二、行业发展热点聚焦 159

第二节 行业品牌现状分析 163

第三节 行业产品市场价格情况 165

第四节 行业外资进入现状及对未来市场的威胁 172

◆ 本报告分析师具有专业研究能力,报告中相关行业数据及市场预测主要为公司研究员采用桌面研究、业界访谈、市场调查及其他研究方法,部分文字和数据采集于公开信息,并且结合智研咨询监测产品数据,通过智研统计预测模型估算获得;企业数据主要为官方渠道以及访谈获得,智研咨询对该等信息的准确性、完整性和可靠性做最大努力的追求,受研究方法和数据获取资源的限制,本报告只提供给用户作为市场参考资料,本公司对该报告的数据和观点不承担法律责任。

◆ 本报告所涉及的观点或信息仅供参考,不构成任何证券或基金投资建议。本报告仅在相关法律许可的情况下发放,并仅为提供信息而发放,概不构成任何广告或证券研究报告。本报告数据均来自合法合规渠道,观点产出及数据分析基于分析师对行业的客观理解,本报告不受任何第三方授意或影响。

◆ 本报告所载的资料、意见及推测仅反映智研咨询于发布本报告当日的判断,过往报告中的描述不应作为日后的表现依据。在不同时期,智研咨询可发表与本报告所载资料、意见及推测不一致的报告或文章。智研咨询均不保证本报告所含信息保持在最新状态。同时,智研咨询对本报告所含信息可在不发出通知的情形下做出修改,读者应当自行关注相应的更新或修改。任何机构或个人应对其利用本报告的数据、分析、研究、部分或者全部内容所进行的一切活动负责并承担该等活动所导致的任何损失或伤害。

01

智研咨询成立于2008年,具有15年产业咨询经验

02

智研咨询总部位于北京,具有得天独厚的专家资源和区位优势

03

智研咨询目前累计服务客户上万家,客户覆盖全球,得到客户一致好评

04

智研咨询不仅仅提供精品行研报告,还提供产业规划、IPO咨询、行业调研等全案产业咨询服务

05

智研咨询精益求精地完善研究方法,用专业和科学的研究模型和调研方法,不断追求数据和观点的客观准确

06

智研咨询不定期提供各观点文章、行业简报、监测报告等免费资源,践行用信息驱动产业发展的公司使命

07

智研咨询建立了自有的数据库资源和知识库

08

智研咨询观点和数据被媒体、机构、券商广泛引用和转载,具有广泛的品牌知名度

品质保证

智研咨询是行业研究咨询服务领域的领导品牌,公司拥有强大的智囊顾问团,与国内数百家咨询机构,行业协会建立长期合作关系,专业的团队和资源,保证了我们报告的专业性。

售后处理

我们提供完善的售后服务系统。只需反馈至智研咨询电话专线、微信客服、在线平台等任意终端,均可在工作日内得到受理回复。24小时全面为您提供专业周到的服务,及时解决您的需求。

跟踪回访

持续让客户满意是我们一直的追求。公司会安排专业的客服专员会定期电话回访或上门拜访,收集您对我们服务的意见及建议,做到让客户100%满意。