我公司拥有所有研究报告产品的唯一著作权,当您购买报告或咨询业务时,请认准“智研钧略”商标,及唯一官方网站智研咨询网(www.chyxx.com)。若要进行引用、刊发,需要获得智研咨询的正式授权。

- 报告目录

- 研究方法

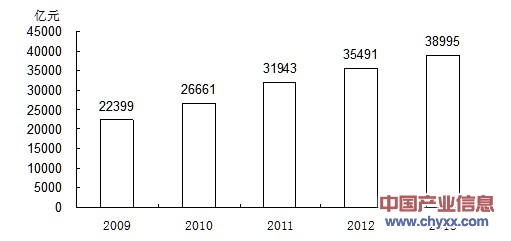

伴随着我国经济建设的快速发展和固定资产投资的大规模增长,建筑施工业在国民经济中的支柱地位越来越明显。按2005年的数据分析,在国民经济20个行业中,建筑业排名第五,占我国国内生产总值5.4%的份额。从历史数据看,建筑业增加值从1978年的138.2亿元发展到2013年38995亿元,成为国民经济中重要的支柱产业。除了90年代初有短期的波动外,建筑施工业增加值在国内生产总值中一直保持着5%~6%左右的份额,支柱产业的地位十分稳定。此外,施工业还每年为国家创造300亿美元左右的外汇收入,是我国对外贸易和经济合作的一支重要力量。

国际经验表明:在加速工业化、城市化时期,经济发展速度明显加快,固定资产投资比重呈快速上升趋势,建筑施工业作为国民经济的支柱产业的地位会不断增强。我国目前尚处于加速工业化和城市化的上升期,建筑施工行业的产出份额会将进一步提高,建筑施工业在国民经济中的地位还会进一步提高和加强。2009-2013年我国建筑业增加值(亿元)

数据来源:中国建筑业协会

我国建筑业施工企业中,其他类型的企业数量逐步增长、这也体现国内建筑施工企业正朝着多元化发展,集体企业和国有企业占依旧比外资和港澳台投资企业多。据国家统计局数据显示:2012年国内建筑施工企业总计达到75280个,其中国有企业4602个、集体企业4640个、港澳台投资企业385个、外商投资企业295个,其他建筑施工企业达65358个;进入2013年,国内建筑施工企业总计达到76087个,其中国有企业4533个、集体企业4582个、港澳台投资企业394个、外商投资企业307个,其他企业达66271个。

2012年建筑施工企业数据统计分析

| 建筑施工企业 | 企业数量 |

| 国有企业 | 4602 |

| 集体企业 | 4640 |

| 港澳台投资企业 | 385 |

| 外商投资企业 | 295 |

| 其他 | 65358 |

| 总计 | 75280 |

资料来源:智研数据中心整理

2013年建筑施工企业数据统计分析

| 建筑施工企业 | 企业数量 |

| 国有企业 | 4533 |

| 集体企业 | 4582 |

| 港澳台投资企业 | 394 |

| 外商投资企业 | 307 |

| 其他 | 66271 |

| 总计 | 76516 |

资料来源:智研数据中心整理

2012-2013年中国建筑行业企业收入分析

| 年份 | 企业总收入 | 主营业务收入 | 主营业务成本 | 主营业务利润 | 其他业务收入 | 其他业务利润 |

| 2012年 | 1301829313 | ** | 1137519798 | 44952711 | 14212238 | 1921302 |

| 2013年 | ** | ** | 1171232113 | ** | ** | ** |

资料来源:智研数据中心整理

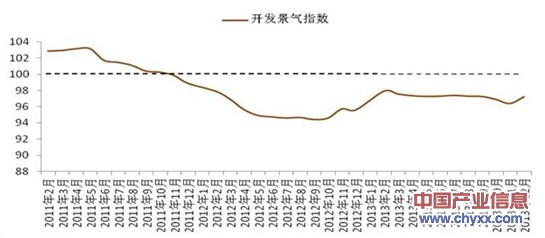

2013年12月份,房地产开发景气指数(简称“国房景气指数”)为97.21,比上月提高0.83点。在经过连续4个月持续下降后触底回升,房地产开发景气指数虽然仍不及年初,但已经超过2012年同期。11、12月各指标的上扬,是年末房地产开发景气指数回升的关键。若2014年房地产行业与市场环境稳定,政策调整频率下调,开发景气指数有望持续回升。

2011-2013年12月房地产开发景气指数(单月)

数据来源:国家统计局

2014年3月,房地产开发景气指数(简称"国房景气指数")为96.4,比上月下降0.5点。自去年四季度前后,房地产市场宏观政策发生变化,多地出台紧缩性调控政策,截至目前,整体性的信贷收紧状况延续,又暂时未现明显的地方性政策放松,房地产开发景气指数走势下行趋势日益明显。

2014年一季度,房地产市场环境不容乐观,尤其对景气指数影响较大的投资、开发等先行指标以及销售现状表现出低落态势。从宏观角度看,今年一季度,我国GDP同比增长7.4%,较往年明显降低,经济内增长动力减弱,预计房地产行业投资也会受到影响,在短周期内,或许持续保持在20%以内的增长速度。2014年"两会"提出"双向调控"思路之后,目前还未出现明显的政策放松信号,因此,定向宽松的调控思路暂时没有对市场信心产生提振作用。相反,近期多个城市降价、不动产登记等信息使购房者降价预期加深,预计短期内市场难以大幅升温,房地产景气指数还将低位运行。《2014-2018年建筑施工市场运行态势与投资战略咨询报告》系统全面的调研了建筑施工的市场宏观环境情况、行业发展情况、市场供需情况、企业竞争力情况、产品品牌价值情况等,以产品微观部分作为调研重点,采用纵向分析和横向对比相结合的方法,分别对建筑施工产品的国内外生产消费情况、原材料市场情况、产品技术情况、产品市场竞争情况、重点企业发展情况、产品品牌价值以及产品营销策略等方面进行深入的调研分析。

第一章建筑施工业相关概述 1

第一节 建筑业行业分类标准 1

一、房屋和土木工程建筑业 1

二、建筑安装业 5

三、建筑装饰业 5

四、其他建筑业 6

第二节 建筑施工业阐述 7

一、建筑施工方案 7

二、建筑施工部署 7

三、建筑施工进度计划 8

第三节 建筑业及建筑设计 8

第四节 建筑业企业 9

一、建筑企业的定义 9

二、建筑业企业分类 9

三、建筑业企业资质分类 9

第二章2012-2013年国际建筑业运行形势透析 11

第一节 2012-2013年国际建筑业运行状况解析 11

一、世界建筑业的发展状况 11

二、国际建筑行业最新法规预览 11

三、国际建筑业巨擘的发展路径 15

四、国际工程承包企业核心竞争力分析 21

第二节 2012-2013年欧洲建筑业运行现状综述 26

一、欧盟建筑业发展最新进展 26

二、热泵与欧洲建筑行业的发展 26

三、德国建筑业订单与营业额情况 27

四、法国建筑业树立节能新目标 27

第三节 2012-2013年美国建筑业运营形势分析 29

第四节 2012-2013年日本建筑业运行格局分析 29

第三章2012-2013年中国建筑施工产业运行环境分析 31

第一节 2013年中国宏观经济环境分析 31

一、2013年中国GDP增长情况分析 31

二、2013年工业经济发展形势分析 33

三、2013年社会固定资产投资分析 36

四、2013年全社会消费品零售总额 42

五、2013年城乡居民收入增长分析 42

六、2013年居民消费价格变化分析 44

第二节 2012-2013年中国建筑施工业政策环境分析 50

一、建筑业监管部门与体制 50

二、建筑业的相关法律法规 51

三、建筑施工行业政策分析 59

(一)建立建筑劳务分包制度 59

(二)建设部出台两部配套施工安全新法 67

四、中国近年土地政策解读及预测 67

五、2013年房地产政策回顾及点评 75

第三节 2012-2013年中国建筑施工业社会环境分析 81

一、中国人口环境分析 81

二、中国教育环境分析 83

三、中国文化环境分析 83

四、中国城镇化进程分析 85

五、交通基础设施建设情况 86

(一)公路建设投资情况 86

公路投资增速加快。2013年11月份,公路完成固定资产投资1603亿元,同比增长7.0%,增速较上月加快6.7个百分点。1-11月份,公路完成固定资产投资12446亿元,增长8.5%,增速较前10个月放慢0.2个百分点。2014年1季度,我国公路建设完成投资1842亿元,主要是续建项目较多,实现17.2%的快速增长。

2013年1-11月公路建设投资完成情况

| 地区 | 公路建设 单位:万元 |

| 总计 | 124 455 394 |

| 东部地区 | 37 993 208 |

| 中部地区 | 32 989 226 |

| 西部地区 | 53 472 960 |

| 北 京 | 691 830 |

| 天 津 | 868 637 |

| 河 北 | 5 865 470 |

| 山 西 | 3 735 081 |

| 内蒙古 | 6 560 867 |

| 辽 宁 | 1 576 998 |

| 吉 林 | 1 366 881 |

| 黑龙江 | 1 281 809 |

| 上 海 | 1 154 283 |

| 江 苏 | 3 488 864 |

| 浙 江 | 6 390 856 |

| 安 徽 | 5 936 339 |

| 福 建 | 6 421 612 |

| 江 西 | 2 650 654 |

| 山 东 | 4 083 350 |

| 河 南 | 4 392 354 |

| 湖 北 | 7 407 763 |

| 湖 南 | 6 218 345 |

| 广 东 | 7 078 287 |

| 广 西 | 5 190 333 |

| 海 南 | 373 021 |

| 重 庆 | 3 883 608 |

| 四 川 | 9 690 604 |

| 贵 州 | 8 206 629 |

| 云 南 | 5 150 866 |

| 西 藏 | 1 110 663 |

| 陕 西 | 2 988 934 |

| 甘 肃 | 4 263 780 |

| 青 海 | 1 817 166 |

| 宁 夏 | 908 120 |

| 新 疆 | 3 701 390 |

| #兵团 | 540 917 |

资料来源:交通运输部

(二)铁路建设投资情况 88

(三)水路建设投资情况 90

(四)航空建设投资情况 92

六、建筑装饰的生态影响分析 93

第四章2012-2013年中国建筑业运行形势分析 94

第一节 2012-2013年中国建筑行业运行总况 94

一、中国建筑业增加值增速逐渐放缓 94

二、中国建筑业市场进入健康发展轨道 94

三、BIM标准将提速建筑业二次革命 95

四、中国国有建筑企业的改革之路 100

五、中国建筑业劳动力发展现状 102

第二节 2012-2013年中国建筑业运行态势分析 115

一、中国建筑业整体发展分析 115

二、中国建筑业增加值及增长率分析 118

三、建筑商生存环境分析 118

四、建筑业基建资金投入情况 121

第三节 2012-2013年中国建筑业的产业组织与产业绩效研究 123

一、产业组织理论下的产业绩效研究 123

二、中国建筑业的市场结构与绩效分析 123

三、中国建筑业提高产业绩效的对策与建议 126

第四节 2012-2013年中国对外承包工程的发展分析 127

一、中国对外承包工程的发展现状 127

二、中国对外承包工程的发展特点 128

三、对外承包工程业务规模及特点 130

(一)中国对外承包工程业务规模 130

2013年,我国对外承包工程业务完成营业额1371.4亿美元,同比增长17.6%,新签合同额1716.3亿美元,同比增长9.6%。新签合同额在5000万美元以上的项目685个(上年同期586个),合计1347.8亿美元,占新签合同总额的78.5%。其中上亿美元的项目392个,较上年同期增加63个。

截至2013年底,我国对外承包工程业务累计签订合同额11698亿美元,完成营业额7927亿美元。

2008-2013年中国对外承包工程完成营业额

| 年份 | 对外承包工程完成营业额(亿美元) |

| 2008年 | 566 |

| 2009年 | 777 |

| 2010年 | 922 |

| 2011年 | 1034.2 |

| 2012年 | 1166 |

| 2013年 | 1371.4 |

数据来源:国家统计局

(二)中国对外承包工程市场格局 130

2012 年,中国对外承包工程市场格局进一步均衡,业务在亚洲市场集中度下降,在大洋洲、欧洲和北美洲市场均有不同程度增长。中国对外承包工程业务最多的前十位国家(地区)是:尼日利亚、安哥拉、委内瑞拉、中国香港、埃塞俄比亚、阿尔及利亚、印度尼西亚、伊朗、南苏丹和印度。

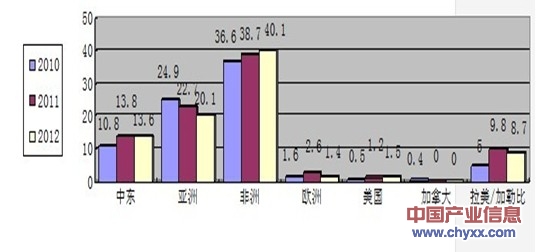

2012年中国进入国际承包商225强的公司数目最多,而且海外市场收入所占比重也高居榜首,结合2010年和2011年我国在各个地区和主要国家的市场分布占有率分析,如下表:

我国52家企业区域市场份额占有率

资料来源:智研数据中心整理

我们可以看到,我国承包商的业务主要分布在非洲,亚洲和中东地区。而在欧洲,美国,加拿大等地区市场占有率仍然很低,甚至为零。在拉丁美洲和加勒比地区的市场占有率与往年相比,只有微小波动。而且最近几年都保持这种情况,

主要是因为非洲是世界上最不发达的地区,发展落后的非洲国家急需要大量的基础设施建设,而本土有关工程技术发展落后,劳动力知识技能欠缺,无法满足本土工程市场的需求,非洲各国政府为外国承包商提供各种财税优惠政策[2]。并且,由于我国历来与非洲各国保持着非常好的外交关系,给非洲国家援建过很多标志性建筑,得到了很好的信誉,所以倍受非洲政府欢迎。而且,我国政府也通过各种政策鼓励内地企业去非洲市场承包更多的业务。所以,我国承包商一直占据着非洲市场的半壁江山。

在亚洲市场,印度,越南,菲律宾等国正处于快速发展的阶段,基础设施建设领域投资巨大,包括交通,住宅,机场,电场等很多领域。

我国作为亚洲国家,与欧美发达国家的承包商相比,在地理位置方面具有得天独厚的优势。尤其把老挝和缅甸定位为国家战略上的重要地区,通过低息人民币贷款提供巨额资金。泰国企业从中国进口产品时,还可申请用于支付货款的人民币贷款。

中东国家拥有丰富的石油资源,开发资金雄厚。卡塔尔,沙特阿拉伯,科威特等海湾国家正在火热的进行着工程建设和石油化工项目的开发。

在欧美市场上,由于各发达国家的基础设施建设已经相当完善,市场的发展空间极其有限,而且本土的建筑承包商在技术方面远远超过我国的承包商,即使在劳动力方面,也有更具优势的国家和我们竞争这块市场,所以,我国在欧美市场的份额非常低。

(三)中国对外承包工程业务领域 132

(四)中国对外承包工程项目情况 133

四、中国对外承包工程面临的问题与挑战 134

五、中国对外承包工程企业的发展建议 136

第五节 2012-2013年中国建筑业面对的问题分析 138

一、中国建筑业企业国际化发展面临的困难 138

二、建筑业税收管理中存在的主要问题 140

三、中国学校建筑边缘化的问题 142

四、中国建筑垃圾资源化亟待政策扶持 144

第六节 2012-2013年中国建筑业发展的具体对策 147

一、加快建筑业改革和发展的步伐的思考 147

二、加强建筑业安全监管的措施 154

三、构建中国建筑市场信用评价指标体系 157

四、推动建筑业企业实施国际化发展的对策 159

五、加强建筑业税收管理的措施和建议 164

六、提升建筑企业国际竞争力的策略 166

第五章2012-2013年中国建筑施工业运行形势透析 169

第一节 2012-2013年中国建筑施工业运行总况 169

一、中国建筑施工业市场化程度最高的行业之一 169

二、建筑施工业在我国国民经济中的地位分析 169

(一)建筑施工业是推动经济发展的重要支柱产业 169

(二)建筑施工领域是工业化、城市化进程中重要的社会“稳定”环节 170

(三)建筑施工业为国民经济持续高速发展提供了庞大剩余 171

三、中国建筑施工业景气度分析 172

第二节 2012-2013年中国建筑施工企业布局分析 173

一、民营企业的“异军突起” 173

(一)民营建筑施工企业成本管理 173

(二)浙江“民营军团”的崛起 175

(三)浅谈民营建筑施工企业并购战略与操作 178

二、国企仍是国内建筑市场的主角 182

(一)影响国有建筑企业发展的因素 182

(二)住建部力推国有建筑企业改制重组 186

三、外商投资建筑企业发展情况分析 187

第三节 2012-2013年中国建筑施工业发展中面临的热点问题探讨 188

一、从产业层次看来,我国建筑业主要存在问题 188

(一)产业结构不合理 188

(二)市场规范程度较低 188

(三)过度竞争现象较为明显 188

(四)信用体系尚未建立 189

(五)建筑节能迫在眉睫 189

二、从企业的层次看来,我国建筑业主要存在问题 190

(一)管理水平低下 190

(二)关键性人才匮乏 190

(三)资金运作和融资能力亟待加强 190

(四)风险控制能力相对较弱 191

(五)资源整合能力有待提高 191

第六章2012-2013年中国建筑施工市场运行透析 192

第一节 2012-2013年中国建筑施工市场分析 192

一、 中国建筑施工企业数量分析 192

二、各地区建筑业企业资产总额 193

三、中国建筑行业企业收入分析 194

四、中国建筑行业利润总额分析 194

第二节 2012-2013年中国建筑施工企业的经营分析 195

一、建筑施工企业的经营之道 195

二、建筑施工企业经济效益的着力点 198

三、管理中心—工程项目管理 201

四、控制财务指标—银行贷款、应收款、潜亏 202

五、构建施工工程承包企业 205

第三节 建筑施工企业的虚拟经营研究 207

一、虚拟经营及其对建筑施工企业的影响 207

二、建筑施工的虚拟经营模式 208

三、建筑施工企业虚拟经营风险 209

四、建筑施工企业虚拟经营策略 210

第七章2012-2013年中国建筑施工市场竞争格局分析 212

第一节 2012-2013年中国建筑施工市场竞争总况 212

一、浅谈建筑工程的市场竞争与投标 212

二、建筑施工企业市场竞争的“泥潭” 214

第二节 2012-2013年中国建筑施工行业集中度分析 217

一、市场集中度分析 217

二、区域集中度分析 218

第三节 加强建筑施工企业竞争力的主要措施 220

一、建筑施工企业的文化建设 220

(一)企业文化建设的重要性 220

(二)企业文化建设的原则 221

(三)开展企业文化建设注意的问题 223

二、建筑工程项目管理的创新 224

(一)创新的必然性 224

(二)创新原则 226

(三)创新方案 227

第四节 2014-2018年中国建筑施工行业竞争趋势分析 230

第八章2012-2013年中国建筑施工上市企业运行透析 233

第一节 龙元建设集团股份有限公司 (600491) 233

一、公司发展基本情况 233

二、企业经营情况分析 234

三、企业经济指标分析 234

四、企业盈利能力分析 236

五、企业偿债能力分析 237

六、企业运营能力分析 238

七、企业成本费用分析 238

第二节 北京城建投资发展股份有限公司 (600266) 238

一、企业基本情况 238

二、企业经营情况分析 240

三、企业经济指标分析 240

四、企业盈利能力分析 242

五、企业偿债能力分析 243

六、企业运营能力分析 243

七、企业成本费用分析 244

第三节 中国铁建股份有限公司 244

一、公司发展基本情况 244

二、企业经营情况分析 245

三、企业经济指标分析 245

四、企业盈利能力分析 248

五、企业偿债能力分析 248

六、企业运营能力分析 249

七、企业成本费用分析 249

第四节 中铁二局股份有限公司 (600528) 250

一、公司发展基本情况 250

二、企业经营情况分析 251

三、企业经济指标分析 251

四、企业盈利能力分析 253

五、企业偿债能力分析 254

六、企业运营能力分析 254

七、企业成本费用分析 255

第五节 苏州金螳螂建筑装饰股份有限公司 255

一、企业基本情况 255

二、企业经营情况分析 257

三、企业经济指标分析 257

四、企业盈利能力分析 259

五、企业偿债能力分析 260

六、企业运营能力分析 261

七、企业成本费用分析 261

第六节 中国海诚工程科技股份有限公司 (002116) 261

一、企业基本情况 261

二、企业经营情况分析 264

三、企业经济指标分析 265

四、企业盈利能力分析 267

五、企业偿债能力分析 267

六、企业运营能力分析 268

七、企业成本费用分析 268

第七节 上海浦东路桥建设股份有限公司 (600284) 269

一、公司发展基本情况 269

二、企业经营情况分析 269

三、企业经济指标分析 270

四、企业盈利能力分析 272

五、企业偿债能力分析 273

六、企业运营能力分析 273

七、企业成本费用分析 274

第八节 北京空港科技园区股份有限公司 274

一、企业基本情况 274

二、企业经营情况分析 275

三、企业经济指标分析 275

四、企业盈利能力分析 277

五、企业偿债能力分析 278

六、企业运营能力分析 278

七、企业成本费用分析 279

第九节 西藏天路股份有限公司 279

一、企业基本情况 279

二、企业经营情况分析 281

三、企业经济指标分析 281

四、企业盈利能力分析 284

五、企业偿债能力分析 284

六、企业运营能力分析 285

七、企业成本费用分析 285

第十节 腾达建设集团股份有限公司 286

一、公司发展基本情况 286

二、企业经营情况分析 288

三、企业经济指标分析 288

四、企业盈利能力分析 290

五、企业偿债能力分析 291

六、企业运营能力分析 291

七、企业成本费用分析 292

第九章2012-2013年中国房地产市场运行态势分析 293

第一节 2012-2013年中国房地产业运行概况 293

一、我国房地产调整空间情况 293

二、中国房地产市场调控分析 293

三、中国房地产市场发展的关键 295

四、中国房地产市场影响因素 298

第二节 2012-2013年中国房地产市场运行分析 301

一、房地产开发景气指数 301

二、土地开发及购置情况 301

三、房地产市场供给结构 304

四、房地产开发投资情况 306

五、房地产开发资金来源 308

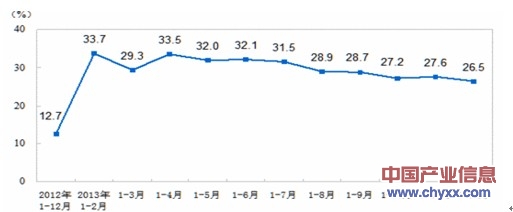

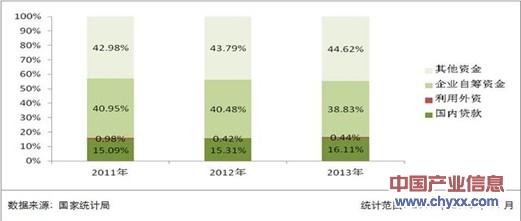

2013年,房地产开发企业到位资金122122亿元,比上年增长26.5%,增速比1-11月份回落1.1个百分点,比2012年提高13.8个百分点。其中,国内贷款19673亿元,增长33.1%;利用外资534亿元,增长32.8%;自筹资金47425亿元,增长21.3%;其他资金54491亿元,增长28.9%。在其他资金中,定金及预收款34499亿元,增长29.9%;个人按揭贷款14033亿元,增长33.3%。

全国房地产开发企业本年到位资金增速

数据来源:国家统计局

与往年相比,国内贷款增幅非常明显,可见2013年房地产行业在金融层面的获取较为充分,房企信贷环境相对宽松。另外,市场持续升温,使房企销售资金回流也出现大幅增长。短期来看,房地产市场不会出现明显降温,2014年金融领域的基调是稳中有进,整体行业环境将使房企暂时不会出现资金面紧张的局面。

2012-2013年12月房地产资金来源情况(单位:亿元)

数据来源:国家统计局

房地产到位资金及同比变化(累计月)

数据来源:国家统计局

国内贷款、企业自筹资金、其他资金同比变化变化(累计月)

数据来源:国家统计局

近三年1-11月各类资金来源占比变化(累计月)

数据来源:国家统计局

2014年1-3月,房地产到位资金28731亿元,同比上涨6.6%,涨幅较上月减少5.8个百分点。其中,国内贷款6226亿元,同比增长20.4%;利用外资84亿元,同比下降33.9%;自筹资金11093亿元,同比上涨9.6%;在其他资金中,定金及预收款6837亿元,同比下降3.6%。个人按揭贷款3161亿元,同比上涨0.1%。

2014年一季度,在房地产各项到位资,同比增速都出现下调。其中,国内贷款和企业自筹资金变化相对平稳,且绝对量依然高于去年同期。而与销售关系最大的定金及预收款,自2012年6月以来,首次出现同比下降,占比也较去年一季度时减少了近4个百分点。可见,今年以来,项目销售额对于房企资金的贡献率下降,成交冷淡对于房企资金产生一定影响。

六、房地产商品房建筑面积 311

2013年,房地产开发企业房屋施工面积665572万平方米,比上年增长16.1%,增速与1-11月份持平;其中,住宅施工面积486347万平方米,增长13.4%。房屋新开工面积201208万平方米,增长13.5%,增速提高2个百分点;其中,住宅新开工面积145845万平方米,增长11.6%。房屋竣工面积101435万平方米,增长2.0%,增速回落0.5个百分点;其中,住宅竣工面积78741万平方米,下降0.4%。

2013年房地产房屋施工、新开工、竣工面积及其增长速度

| 指标 | 单 位 | 绝对数 | 比上年增长% |

| 房屋施工面积 | 万平方米 | 665572 | 16.1 |

| 其中:住宅 | 万平方米 | 486347 | 13.4 |

| 房屋新开工面积 | 万平方米 | 201208 | 13.5 |

| 其中:住宅 | 万平方米 | 145845 | 11.6 |

| 房屋竣工面积 | 万平方米 | 101435 | 2.0 |

| 其中:住宅 | 万平方米 | 78741 | -0.4 |

数据来源:国家统计局

七、房地产商品房销售情况 311

第三节 2012-2013年中国房地产供需分析 313

一、住房潜在需求分析 313

二、我国购置未开发土地情况 314

三、我国房地产价格情况分析 316

四、房地产调整及保障性安居工程建设 316

五、我国房地产购买力的外部抽离解析 317

第十章2014-2019年中国建筑施工业前景展望与趋势预测分析 320

第一节 2014-2019年中国建筑施工发展方向 320

一、建筑施工的发展方向是节能和绿色 320

二、现代工业建筑施工技术的发展方向 321

三、智能建筑发展规模预测 322

第二节 2014-2019年中国建筑施工业市场预测分析 323

一、建筑业总产值及年增长率预测分析 323

二、中国节能建筑产业盈利预测分析 324

第十一章2014-2018年中国建筑施工业投资战略研究 326

第一节 2012-2013年中国建筑施工行业投资概况 326

一、建筑施工行业投资特性分析 326

(一)建筑施工行业结构性分析 326

(二)建筑施工行业集中度分析 327

二、建筑施工行业投资环境分析 328

第二节 2014-2018年中国建筑施工业投资风险分析 330

一、报价风险 330

二、合同履约风险 338

三、资金周转风险 343

四、质量安全风险 343

五、物资供应风险 344

六、不可预见的风险 344

七、风险防范策略分析 344

第三节 2014-2018年中国建筑施工业投资策略及建议 346

◆ 本报告分析师具有专业研究能力,报告中相关行业数据及市场预测主要为公司研究员采用桌面研究、业界访谈、市场调查及其他研究方法,部分文字和数据采集于公开信息,并且结合智研咨询监测产品数据,通过智研统计预测模型估算获得;企业数据主要为官方渠道以及访谈获得,智研咨询对该等信息的准确性、完整性和可靠性做最大努力的追求,受研究方法和数据获取资源的限制,本报告只提供给用户作为市场参考资料,本公司对该报告的数据和观点不承担法律责任。

◆ 本报告所涉及的观点或信息仅供参考,不构成任何证券或基金投资建议。本报告仅在相关法律许可的情况下发放,并仅为提供信息而发放,概不构成任何广告或证券研究报告。本报告数据均来自合法合规渠道,观点产出及数据分析基于分析师对行业的客观理解,本报告不受任何第三方授意或影响。

◆ 本报告所载的资料、意见及推测仅反映智研咨询于发布本报告当日的判断,过往报告中的描述不应作为日后的表现依据。在不同时期,智研咨询可发表与本报告所载资料、意见及推测不一致的报告或文章。智研咨询均不保证本报告所含信息保持在最新状态。同时,智研咨询对本报告所含信息可在不发出通知的情形下做出修改,读者应当自行关注相应的更新或修改。任何机构或个人应对其利用本报告的数据、分析、研究、部分或者全部内容所进行的一切活动负责并承担该等活动所导致的任何损失或伤害。

01

智研咨询成立于2008年,具有15年产业咨询经验

02

智研咨询总部位于北京,具有得天独厚的专家资源和区位优势

03

智研咨询目前累计服务客户上万家,客户覆盖全球,得到客户一致好评

04

智研咨询不仅仅提供精品行研报告,还提供产业规划、IPO咨询、行业调研等全案产业咨询服务

05

智研咨询精益求精地完善研究方法,用专业和科学的研究模型和调研方法,不断追求数据和观点的客观准确

06

智研咨询不定期提供各观点文章、行业简报、监测报告等免费资源,践行用信息驱动产业发展的公司使命

07

智研咨询建立了自有的数据库资源和知识库

08

智研咨询观点和数据被媒体、机构、券商广泛引用和转载,具有广泛的品牌知名度

品质保证

智研咨询是行业研究咨询服务领域的领导品牌,公司拥有强大的智囊顾问团,与国内数百家咨询机构,行业协会建立长期合作关系,专业的团队和资源,保证了我们报告的专业性。

售后处理

我们提供完善的售后服务系统。只需反馈至智研咨询电话专线、微信客服、在线平台等任意终端,均可在工作日内得到受理回复。24小时全面为您提供专业周到的服务,及时解决您的需求。

跟踪回访

持续让客户满意是我们一直的追求。公司会安排专业的客服专员会定期电话回访或上门拜访,收集您对我们服务的意见及建议,做到让客户100%满意。

![龙元建设上半年业绩平稳增长,订单结构不断优化[图]](http://img.chyxx.com/2021/09/R5438TONL1_m.jpg?x-oss-process=style/w320)