我公司拥有所有研究报告产品的唯一著作权,当您购买报告或咨询业务时,请认准“智研钧略”商标,及唯一官方网站智研咨询网(www.chyxx.com)。若要进行引用、刊发,需要获得智研咨询的正式授权。

- 报告目录

- 研究方法

磷化工的全称为磷化学工业,它是以磷矿石为原料,经过物理化学加工制得各种含磷制品的工业。磷化工主要包括磷肥和磷酸盐两个子行业,其上游均为磷矿石,其中:磷肥行业的中游是湿法磷酸,再进一步生产出磷肥,下游为农业生产;磷酸盐行业的中游是生成干法黄磷,再加工成磷酸和磷酸盐,磷酸盐应用于下游的洗涤剂、金属表面处理、工业水处理、建筑工业、医药、塑料增塑剂等领域。从全球来看,根据IFA提供的数据,80%的磷矿石用于生产磷肥。

全球磷矿石储量主要分布于摩洛哥、中国、美国、俄罗斯和北非、中东部分国家,上述国家和地区集中了全球80%以上的经济储量和产量。摩洛哥、叙利亚、约旦等国的磷矿资源质地优良,磷矿石开采是其支柱性产业,且一般由国有企业垄断经营。美国磷矿开采集中于佛罗里达地区的11家公司,其中IMC、Cargill和Potash占全国总产量的2/3。由于国外开发主体有限,行业格局集中,垄断经营,因而其同等级产品的价格远远高于国内水平。由于磷化工产品广泛应用于农业、工业、国防军工、尖端科技及人民生活中,在化学工业品乃至国民经济中占有重要地位,而磷矿资源日益稀少,因而世界主要磷矿生产国纷纷限制或禁止磷矿石出口,转而进口矿石加工为磷肥、磷酸盐产品,并将初级、大宗产品的生产逐步转移至磷矿石资源富集的地区。磷矿石较低的可贸易性使其资源价值的实现以磷肥、磷酸盐等产品为载体。自80年代起,以磷肥、三聚磷酸钠等产品为代表的海外磷化工产能开始向国内转移,成为推动国内磷矿石需求增长的主要力量,同时也推动了国内磷酸二铵、三聚磷酸钠和草甘膦等磷化工产品的出口,目前国内主要磷化工产品的全球份额接近40%。我国磷矿石经济储量达37亿吨,仅次于摩洛哥,主要分布于云南、湖北、贵州、四川等省,但若以五氧化二磷(P2O5)的含量为品位衡量,我国磷矿资源整体品位较低,90%以上的磷矿为P2O5含量低于30%的中低品位矿,平均品位也只有17%,30%以上的富矿仅占储量的约8%,可采储量的平均品位也仅为23%,远低于30%的全球平均水平。国内磷矿石的开采曾长期处于分散、无序状态,国内矿山企业一度超过1,000家,年产能低于10万吨的小磷矿数量众多,且安全、环保等管理极不规范。随着近年来我国磷矿石需求的大幅提升以及对矿产资源价值的重新认识,上述省份纷纷采取措施整合其磷矿资源,年产能在10万吨以下的小型矿山基本被关停,而大型矿山则有所增加,集中度明显提升,优势企业的议价能力更强。我国也是磷化工主要出口国,我国磷化工行业经过多年的发展,已经形成了一定的规模和水平,部分骨干企业经过科研与开发,逐渐形成了自己的经营特色与品牌,建立了自己固定的销售渠道和长期客户群,形成了一定的竞 争优势。有相当多的大型磷化工企业,尤其是云、贵、川、江、浙的磷化工发展速度较快,已经占领了大部分的国内磷化工市场,并向国外大量出口产品。近年来,由于磷矿资源的日益紧张,以及生产磷化工产品所造成的环境污染严重,使得磷化工产品的生产成本逐年提高,环保压力越来越大,对行业发展造成不利影响。世界主要磷酸盐生产国受产业结构调整、原材料、能源、环保法规等因素影响,生产萎缩,产量下降,大宗的基础磷化工产品的生产有从发达国家向发展中国家转移的趋势,而国外磷化工则逐步转向了新产品、新技术的开发和 研究。这些为我国磷化工产品大量出口提供了难得的机遇。近年来,磷酸和三聚磷酸钠等产品的出口量已居世界首位。我国已成为主要的磷酸盐产品出口国。未来几年,我国磷化工行业主要的发展方向是:1、继续针对基础和通用产品的生产开展节能、降耗、减排,实施清洁生产和循环经济,降低生产成本,减少生产对环境的影响。2、提升五氧化二磷等中间产品的品质,为发展高端产品创造条件。3、积极发展含磷新能源材料、医药等高端、精细、专用产品。中国产业信息告网发布的《2013-2018年中国磷矿及磷化工产业研究与投资前景分析报告》共九章。首先介绍了中国磷矿及磷化工行业的概念,接着分析了中国磷矿及磷化工产业发展环境,然后对中国磷矿及磷化工产业运行情况进行了重点分析,最后分析了中国磷矿及磷化工产业面临的机遇及发展前景,提出了发展动磷矿及磷化工产业面临的风险及建议。您若想对磷矿及磷化工产业有个系统的了解或者想投资该行业,本报告将是您不可或缺的重要工具。 本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等数据库。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国统计局规模企业统计数据库及证券交易所等,价格数据主要来自于各类市场监测数据库。目 录

第一章磷矿及磷化工相关概述 1

第一节 磷矿概念及应用 1

一、磷矿的定义 1

二、磷矿石分类 2

三、采矿方法 3

四、应用领域 6

第二节 磷化工介绍 7

一、磷化工行业 7

二、磷化工产业链 7

第三节 磷化工主要生产工艺 8

一、黄磷生产工艺 8

二、磷酸生产工艺 12

三、磷铵生产工艺 18

第二章国际磷矿及磷化工行业发展分析 21

第一节、世界磷矿资源开发利用状况 21

一、 全球磷矿资源分布情况 21

根据美国国家地质局(USGS)发布的最新统计数据,截至2012年底全球探明磷矿储量为670亿吨,按照2012年全球磷矿开采水平,全球磷矿可开采年限达319年。

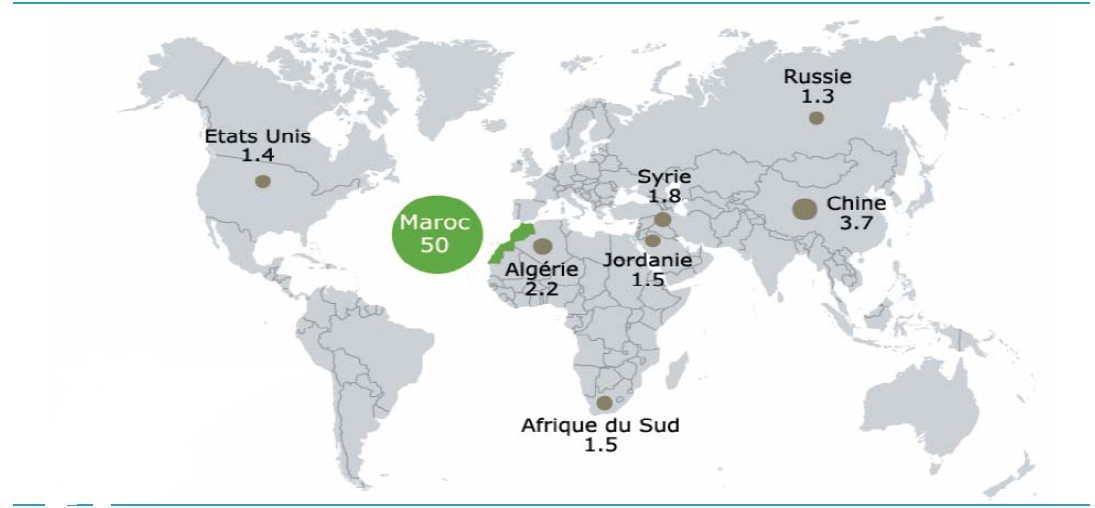

摩洛哥和西撒哈拉是全球磷矿资源最丰富的地区,截至2012年底,该区域磷矿探明储量为500亿吨,占全球总量的74.63%,按照该区域的磷矿开采水平,富集的磷矿资源可供其开采上千年;中国是全球第二大磷矿分布区,中国探明储量达到37亿吨,占全球总储量的5.52%。

2012年全球磷矿分布格局

| 国家 | 储量:千吨 | 静态可开采年限:年 | 储量占比 |

| 美国 | *** | *** | *** |

| 阿尔及利亚 | *** | *** | *** |

| 澳大利亚 | *** | *** | *** |

| 巴西 | *** | *** | *** |

| 加拿大 | *** | *** | *** |

| 中国 | *** | *** | *** |

| 埃及 | *** | *** | *** |

| 印度 | *** | *** | *** |

| 伊拉克 | *** | *** | *** |

| 以色列 | 180,000 | 60.0 | 0.27% |

| 约旦 | 1,500,000 | 230.8 | 2.24% |

| 墨西哥 | 30,000 | 17.6 | 0.04% |

| 摩洛哥和西撒哈拉 | *** | *** | *** |

| 秘鲁 | *** | *** | *** |

| 俄罗斯 | *** | *** | *** |

| 沙特阿拉伯 | *** | *** | *** |

| 塞内加尔 | *** | *** | *** |

| 南非 | *** | *** | *** |

| 叙利亚 | *** | *** | *** |

| 多哥 | *** | *** | *** |

| 突尼斯 | *** | *** | *** |

| 其他国家 | *** | *** | *** |

| 全球总计 | *** | *** | *** |

资料来源:USGS

全球主要国家磷矿储量分布图

资料来源:USGS

二、世界磷矿资源开发利用概况 23

2012年全球磷矿产量为2.1亿吨,较2011年增加1200万吨,增幅为6.06%。全球磷矿生产主要集中在中国、美国、摩洛哥、西撒哈拉、俄罗斯、巴西等国家。

当中中国年度产量为9500万吨,占全球总产量的45.24%;美国磷矿储量为2920万吨,占全球总产量的13.90%。

2011-2012年全球磷矿产量统计表:千吨;%

| 国家 | 2011年 | 2012年 | 2012产量分布 |

| 美国 | *** | *** | *** |

| 阿尔及利亚 | *** | *** | *** |

| 澳大利亚 | *** | *** | *** |

| 巴西 | *** | *** | *** |

| 加拿大 | *** | *** | *** |

| 中国 | *** | *** | *** |

| 埃及 | *** | *** | *** |

| 印度 | *** | *** | *** |

| 伊拉克 | *** | *** | *** |

| 以色列 | *** | *** | *** |

| 约旦 | 6,500 | 6,500 | 3.10% |

| 墨西哥 | 1,510 | 1,700 | 0.81% |

| 摩洛哥和西撒哈拉 | *** | 28,000 | 13.33% |

| 秘鲁 | *** | *** | *** |

| 俄罗斯 | *** | *** | *** |

| 沙特阿拉伯 | *** | *** | *** |

| 塞内加尔 | *** | *** | *** |

| 南非 | *** | *** | *** |

| 叙利亚 | *** | *** | *** |

| 多哥 | *** | *** | *** |

| 突尼斯 | *** | *** | *** |

| 其他国家 | *** | *** | *** |

| 全球总计 | *** | *** | *** |

资料来源:USGS

在2009 年全球磷肥消费复苏带动下,磷矿产能也开始新一轮扩张,非洲和中东取代中国成为世界磷矿勘探、开发最活跃的地区。据IFA 预测2016 年全球磷矿产能将增长至2.56 亿吨,年复合增长3.7%,其中非洲将贡献一半新增产能。从计划时点看,非洲、中东磷矿投产主要从2013 年开始,但历史上磷矿实际投产时间通常晚于计划时点。IFA 数据显示2009 年以后新磷矿投产通常较计划时点晚2-3 年。

国外主要大型磷矿建设计划

| 地区 | 国家 | 公司 | 矿区 | 设计产能( 千吨) | 预计投产时间 |

| 非洲 | 摩洛哥 | OCP | Khouribga | 20,000 | 2011-2018 |

| 阿尔及利亚 | Somiphos | Bled EI Habda, Jebel Onk | 7,000 | 2014 | |

| 突尼斯 | Compagnie des Phosphates de Gafsa | Sra Ouertane | 4,000-5,000 | 2012 | |

| 刚果 | Cominco Resources Ltd., | Hinda | 4,000 | 勘探阶段 | |

| 纳米比亚 | Namibian Marine Phosphate (Pty) Ltd., | Sandpiper offshore project, Walvis Bay | 3,000 | 2013 | |

| 莫桑比克 | Vale | Evate | 2,000 | 2017 | |

| 中亚 | 哈萨克斯坦 | Sunkar Resources | Chilisai | 5,000 | 试生产阶段 |

| 中东 | 叙利亚 | GECOPHAM | Charkiya | 6,000 | 2013 年起 |

| 沙特 | Maaden | Al-Khabra | 5,000 | 2020 | |

| 约旦 | Jordan Phosphate Mines Co. | Eshidiya | 2,000 | 2015 | |

| 北美 | 加拿大 | PhosCan | Martison, Ontario | 2,000 | 勘探阶段 |

| 拉美 | 巴西 | Vale | Salitre, Minas Gerais | 2,200 | 2014 |

| 秘鲁 | Vale | Bayovar II | 1,900 | 2014 | |

| 欧洲 | 俄罗斯 | JSC Acron | Oleny Ruchey | 2,000 | 2012 |

| 大洋洲 | 澳大利亚 | Legend Int. Holdings Inc., | Paradise Phosphate Project, Queensland | 1,250 | 2013 |

| 合计 | 67,850 | ||||

资料来源:IFA

依托磷矿资源,2011年后非洲、中东新增磷肥产能将主导全球产能扩张。至2016年,来自非洲和中东的新增磷肥产能将占全球新增量的一半。沙特Maaden 和摩洛哥OCP是主要的扩产厂商。沙特Maaden公司一期500万吨磷矿产能于2010 年投产,其规划二期500万吨产能将在2020年左右投产;其一期300 万吨DAP/MAP 产能已于2011年正式投产,主要面向国际市场;

远景规划约500万吨产能也将视上游磷矿石勘探和磷肥市场景气情况相应推进。OCP计划在2011年到2018年间,将磷矿石产能从当前3000万吨扩大到5000万吨,同时将MAP/DAP产能从当前的300 万吨扩大到900万吨。

三、各国磷矿资源争夺战日趋激烈 26

第二节、世界磷化工行业发展综述 26

一、国际磷化工贸易发展概况 26

二、世界磷酸盐市场发展态势 28

IFA数据显示,近期,非洲、东亚、拉美地区将出现大量的磷矿石供应。到2016年,全球磷矿石供应将会达到2.56亿吨,较2011年增加4300万吨。供应增长最大的地区将是非洲和东亚。从全球整体来看,磷矿供应充足,短期不会出现短缺。

这种增长趋势和磷肥产品增长是同步的。在未来3年,全球主要加工磷肥品种产能有可能达到4760万吨。这种增长趋势主要体现在中国、摩洛哥和沙特。这些国家的产能增长占到全球总产能增长的75%。过去10年,世界主要磷肥产能增长是在中国,占世界的三分之一,但近两年摩洛哥和沙特的产能增长,对中国市场形成了比较大的冲击。其他多数地区磷酸二铵的进口需求稳定,可能拉丁美洲和非洲还将有所增长。据估计,2013年全球磷酸二铵贸易可能增长2%~3%,达到1600万吨。

另外,突尼斯、约旦磷酸产能也有所增长。以2011年数据为基础,预计全球磷酸产能年均增长4%,到2016年将达到6130万吨。到2016年,全球磷酸供应将接近4980万吨,年度平均增速达3.7%。预计全球磷酸各种用途需求总量年均增长2.4%,到2016年将达到4600万吨。2012~2013年全球磷酸供应与需求平衡关系将呈现温和过剩。到2016年,过剩量可能逐渐增加到360万吨。由于存在不确定性因素,IFA预计也有可能出现每年200万~250万吨的少量过剩。

2012-2016年全球磷酸供应/需求平衡 (百万吨P2O5)

| 2012年 | 2013E | 2014 E | 2015 E | 2016 E | |

| 供应 | |||||

| 产能 | *** | *** | *** | *** | *** |

| 总供应* | 44.3 | *** | *** | *** | *** |

| 需求 | |||||

| 肥料需求 | *** | *** | *** | *** | *** |

| 非肥料使用 | *** | *** | *** | *** | *** |

| 流通损失 | *** | *** | *** | *** | *** |

| 总需求 | *** | *** | *** | *** | *** |

| 潜在平衡 | 1.8 | 2.0 | *** | *** | *** |

| 占供应% | 4% | 4% | *** | *** | *** |

资料来源:IFA

三、全球磷化工产业格局发生变化 29

四、地缘冲突影响全球磷化工市场形势 30

第三节、国外磷矿及磷化工行业的发展 30

一、摩洛哥磷酸盐出口贸易简析 30

二、巴西开发中部磷矿建设磷肥项目 31

三、2010年阿尔及利亚磷矿出口复苏 31

四、2011年新西兰引资开发海底磷矿 31

第三章中国磷矿工业发展分析 33

第一节 中国磷矿资源的储量及分布 33

一、我国磷矿资源储量情况 33

二、中国磷矿资源的地理分布 34

三、我国磷矿的成因类型 35

四、我国磷矿资源的主要特点 37

第二节 中国磷矿资源的开发利用 38

一、我国磷矿资源开发利用发展概况 38

二、2011年我国磷矿资源勘探进展情况 40

三、2012年我国磷矿资源勘探进展情况 40

四、国内中低品位磷矿高效利用有待加强 40

五、我国磷矿资源开发利用存在的问题 41

六、推动磷矿资源开发利用的对策建议 42

第三节 中国磷矿石市场发展现状 45

一、2011年国内磷矿石市场价格上扬 45

二、2012年国内磷矿石市场价格走势分析 46

三、2011年我国磷矿石进出口状况 47

四、2012年中国磷矿石进出口概况 49

第四节 2010-2012年10月中国磷矿石产量数据分析 50

一、2010年全国及主要省份磷矿石(折含五氧化二磷30%)产量分析 50

二、2011年全国及主要省份磷矿石(折含五氧化二磷30%)产量分析 51

三、2012年全国及主要省份磷矿石(折含五氧化二磷30%)产量分析 52

第四章中国磷化工产业发展分析 54

第一节 中国磷化工产业运行状况 54

一、中国磷化工行业发展概况 54

二、中国磷化工行业发展特点 55

三、中国磷化工产业发展态势良好 56

四、我国加速磷化工产业精深化发展 56

五、中国磷化工产业发展形势分析 58

第二节 中国重点磷化工项目发展动态 59

一、2010年宜昌新洋丰磷酸二铵项目建成投产 59

二、2010年瓮福达州磷硫化工综合利用项目开建 60

三、2010年南漳龙蟒年产50万吨磷酸盐基地竣工 60

四、2011年初宜昌大型精细磷化工项目开工建设 61

五、2011年新疆60万吨磷化工项目正式奠基 61

六、2011年贵州织金精细磷化工项目正式奠基 61

七、2012年四川化工投资马边磷化工项目 62

第三节 黄磷行业发展分析 63

一、中国黄磷行业发展概况 63

二、2012年中国黄磷市场行情分析 64

三、2011年国内首个黄磷电子交易所开业 65

四、中国黄磷产品出口贸易面临挑战 65

第四节 磷化工技术发展分析 66

一、中国磷化工技术进展状况 66

二、2010年中国湿法磷酸精制技术获突破 69

三、我国磷化工技术未来发展趋势 69

四、加强磷化工技术创新的措施建议 71

第五节 中国磷化工行业存在的问题及发展策略 72

一、我国磷化工行业面临的主要问题 72

二、制约中国磷化工行业发展的因素 74

三、发展中国磷化工产业的对策措施 75

四、推进中国精细磷化工发展的策略 77

五、中国应大力发展磷化工循环经济 78

第五章中国磷肥行发展分析 80

第一节 中国磷肥行业发展状况 80

一、中国磷肥产业的发展阶段 80

二、我国磷肥工业持续快速增长 81

三、中国积极推进磷肥产业结构调整 82

四、2011年国内磷肥市场行情走势分析 83

五、2012年国内磷肥行业发展态势 85

第二节 2010年-2012年磷肥(折五氧化二磷100%)产量分析 88

一、2010年全国及主要省份磷肥(折五氧化二磷100%)产量分析 88

二、2011年全国及主要省份磷肥(折五氧化二磷100%)产量分析 90

三、2012年全国及主要省份磷肥(折五氧化二磷100%)产量分析 92

第三节 磷复肥 93

一、我国磷复肥行业发展综述 93

二、影响我国磷复肥行业发展的因素 97

三、中国磷复肥行业存在的主要问题 99

四、促进我国磷复肥行业发展的策略措施 101

第四节 磷肥行业发展前景预测 102

一、未来全球磷肥市场供需形势展望 102

二、中国磷肥新增产能出口形势预测 104

三、中国磷肥行业“十二五”前景展望 104

四、中国磷复肥行业“十二五”发展思路 107

第六章中国磷矿及磷化工产业区域发展分析 109

第一节 云南 109

一、云南磷化工行业发展壮大 109

二、云南省支持磷矿石资源外运 110

三、云南安宁县大力发展磷化工产业 110

四、云南晋宁建设精细磷化工生产基地 111

五、云南省磷化工结构调整工作指导意见 112

第二节 贵州 121

一、贵州磷矿及磷化工产业发展简况 121

二、贵州省注重磷化工产业科技创新 123

三、贵州开阳依托磷矿资源发展磷化工产业 124

四、促进贵州磷化工产业健康有序发展的途径 124

五、贵州省磷化工产业“十二五”发展思路 126

第三节 湖北 129

一、2010年湖北磷矿资源勘探获重大进展 129

二、2011年湖北省出台政策规范磷矿开发 129

三、2011年湖北乐天溪磷矿码头改扩建项目获批 129

四、“十二五”期间湖北远安县磷化工产业发展目标 130

第四节 四川 133

一、2011年四川省开通磷矿专列外调磷矿 133

二、四川雷波县加快磷化工基地建设步伐 134

三、四川乐山市大力推动盐磷化工业发展 135

四、四川马边县磷化工产业的“十二五”发展规划 136

第七章中国主要磷矿及磷化工企业运营状况 138

第一节 江苏澄星磷化工股份有限公司(600078) 138

一、企业概况 138

二、企业主要经济指标分析 138

三、企业盈利能力分析 141

四、企业偿债能力分析 141

五、企业运营能力分析 142

六、企业成长能力分析 142

第二节 湖北兴发化工集团股份有限公司(600141) 143

一、企业概况 143

二、企业主要经济指标分析 144

三、企业盈利能力分析 146

四、企业偿债能力分析 147

五、企业运营能力分析 148

六、企业成长能力分析 148

第三节 云南马龙产业集团股份有限公司(600792) 149

一、企业概况 149

二、企业主要经济指标分析 149

三、企业盈利能力分析 152

四、企业偿债能力分析 152

五、企业运营能力分析 153

六、企业成长能力分析 153

第四节 安徽六国化工股份有限公司(600470) 154

一、企业概况 154

二、企业主要经济指标分析 154

三、企业盈利能力分析 157

四、企业偿债能力分析 157

五、企业运营能力分析 158

六、企业成长能力分析 158

第八章磷矿及磷化工行业投资分析及前景预测 160

第一节、中国磷矿及磷化工行业投资分析 160

一、投资机遇 160

二、投资风险 161

三、投资建议 161

第二节 中国磷矿及磷化工行业发展趋势 162

一、我国磷矿资源的开发利用趋势 162

二、我国磷矿工业发展将着重综合利用 163

三、我国磷化工行业主要发展趋势 165

四、中国磷化工行业未来发展方向 166

第三节 中国磷矿及磷化工行业前景展望 167

一、我国磷矿及磷化工行业前景广阔 167

二、中国磷矿石价格将持续高位运行 168

三、2013-2018年中国磷化工行业前景预测 169

第九章中国磷矿及磷化工行业政策环境分析 170

第一节 行业准入政策 170

一、黄磷行业准入条件 170

二、磷铵生产准入条件(征求意见稿) 174

三、《磷铵生产准入条件》解读 178

第二节 进出口政策 183

一、2009年中国磷矿石出口企业门槛提升 183

二、2010年部分磷化工产品出口退税取消 184

三、2010年12月部分化肥产品加收特别出口关税 184

四、2011年磷矿石出口配额申报条件及程序 185

五、2013年磷矿石出口配额申报条件及程序 188

第三节 磷矿资源税 191

一、中国磷矿资源税费制度概述 191

二、资源税制度对磷矿及磷化工企业的影响 192

三、我国磷矿石资源税征收方式酝酿调整 193

四、推动磷矿资源税政策改革的建议 194

第四节 “十二五”政策导向 196

一、化工矿业“十二五”发展目标及方向 196

二、国内磷矿资源整合将成大势所趋 200

三、我国磷化工行业将进一步推进清洁生产 202

四、磷复肥行业将加速升级转型实现协调发展 203

◆ 本报告分析师具有专业研究能力,报告中相关行业数据及市场预测主要为公司研究员采用桌面研究、业界访谈、市场调查及其他研究方法,部分文字和数据采集于公开信息,并且结合智研咨询监测产品数据,通过智研统计预测模型估算获得;企业数据主要为官方渠道以及访谈获得,智研咨询对该等信息的准确性、完整性和可靠性做最大努力的追求,受研究方法和数据获取资源的限制,本报告只提供给用户作为市场参考资料,本公司对该报告的数据和观点不承担法律责任。

◆ 本报告所涉及的观点或信息仅供参考,不构成任何证券或基金投资建议。本报告仅在相关法律许可的情况下发放,并仅为提供信息而发放,概不构成任何广告或证券研究报告。本报告数据均来自合法合规渠道,观点产出及数据分析基于分析师对行业的客观理解,本报告不受任何第三方授意或影响。

◆ 本报告所载的资料、意见及推测仅反映智研咨询于发布本报告当日的判断,过往报告中的描述不应作为日后的表现依据。在不同时期,智研咨询可发表与本报告所载资料、意见及推测不一致的报告或文章。智研咨询均不保证本报告所含信息保持在最新状态。同时,智研咨询对本报告所含信息可在不发出通知的情形下做出修改,读者应当自行关注相应的更新或修改。任何机构或个人应对其利用本报告的数据、分析、研究、部分或者全部内容所进行的一切活动负责并承担该等活动所导致的任何损失或伤害。

01

智研咨询成立于2008年,具有15年产业咨询经验

02

智研咨询总部位于北京,具有得天独厚的专家资源和区位优势

03

智研咨询目前累计服务客户上万家,客户覆盖全球,得到客户一致好评

04

智研咨询不仅仅提供精品行研报告,还提供产业规划、IPO咨询、行业调研等全案产业咨询服务

05

智研咨询精益求精地完善研究方法,用专业和科学的研究模型和调研方法,不断追求数据和观点的客观准确

06

智研咨询不定期提供各观点文章、行业简报、监测报告等免费资源,践行用信息驱动产业发展的公司使命

07

智研咨询建立了自有的数据库资源和知识库

08

智研咨询观点和数据被媒体、机构、券商广泛引用和转载,具有广泛的品牌知名度

品质保证

智研咨询是行业研究咨询服务领域的领导品牌,公司拥有强大的智囊顾问团,与国内数百家咨询机构,行业协会建立长期合作关系,专业的团队和资源,保证了我们报告的专业性。

售后处理

我们提供完善的售后服务系统。只需反馈至智研咨询电话专线、微信客服、在线平台等任意终端,均可在工作日内得到受理回复。24小时全面为您提供专业周到的服务,及时解决您的需求。

跟踪回访

持续让客户满意是我们一直的追求。公司会安排专业的客服专员会定期电话回访或上门拜访,收集您对我们服务的意见及建议,做到让客户100%满意。

![2023年中国磷矿及磷化工产业现状分析:提高磷矿资源利用率,延长磷酸产业链[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2020年中国磷矿矿产勘查现状:勘查资金投入及勘查钻探工作量双双增长[图]](http://img.chyxx.com/2021/11/L9104JOFB3_m.jpg?x-oss-process=style/w320)