“适当发展饲料业和养殖业等产业,完善产业链,提高产业化经营水平。”在2019年年报中,双汇发展曾作出上述表态。

很快,计划开始落地。

5月17日晚间,双汇发展披露非公开发行股票预案,拟募集资金总额不超过70亿元,用于肉鸡产业化产能建设、生猪养殖产能建设等项目。

在此之前,双汇发展虽然也有养殖业务,但不成规模,对公司净利润影响达10%以上的养殖类子公司仅有漯河双汇万中禽业发展有限公司一家,该公司2019年净利润也不过2.6亿元。

在2019年披露的业务收入构成中,主要收入亦多来自生鲜冻品类。

此次,公司计划定增的70亿元,便有过半投向养殖业,肉鸡产业化产能建设项目计划使用募集资金33.3亿元,生猪养殖产能建设项目计划使用募集资金9.9亿元。

其中,生猪养殖产能建设项目实施主体为其子公司阜新双汇牧业有限公司,实施地点为辽宁省阜新市。

项目建成达产后,形成的产能为曾祖代种猪存栏1000 头,祖代种猪存栏2000 头,父母代种猪存栏20000 头,年种猪、生猪出栏合计约50万头。

需要指出的是,该项目计划建设期约18个月,该项目生猪预计将由公司内部消化。

“公司发展养殖业,有利于增强公司对产业链上游的影响力和对畜禽市场的洞 察力,有利于减少原料外部采购依赖,增加对主业原材料的供应,从而提升成本控制能力、采购议价能力和产品质量控制能力。”双汇发展称。

此外,在上述70亿元的募投资金中,双汇发展还计划投入7.5亿元在河南省漯河市建设新的中国双汇总部项目。

按照双汇发展的说法,该项目将打造成集经营管理中心、技术研发中心、信息中心、展示中心“四位一体”的5A级总部办公基地,提供良好办公条件,促进企业文化建设, 提升公司凝聚力,对巩固公司品牌形象和影响力起到重要促进作用。

2019年全球肉鸡产业转型升级进一步加快,再加上非洲猪瘟疫情对肉鸡产业的推动,肉鸡生产、消费和贸易量整体呈上升趋势,肉鸡产业正逐步走上发展的快车道。据测算,2019年肉鸡生产大幅增长,肉鸡出栏数增加14%;鸡肉总产量同比增长13.1%。其中:专用型肉鸡产肉量同比增长14.1%;淘汰蛋鸡产肉量同比下降1.3%。种鸡存栏量和商品雏鸡产销量大幅增加。白羽肉鸡产能大幅上升,种鸡存栏增加11.8%,商品雏鸡产销量增加13.4%;黄羽肉鸡产能持续增加,种鸡存栏增加10.8%,商品雏鸡产销量增加12.3%。2019年,肉鸡产业各环节产品价格继续上升,产业链综合收益较好,其中种鸡生产环节盈利增幅较大。种鸡生产效率上升,商品鸡则下降。

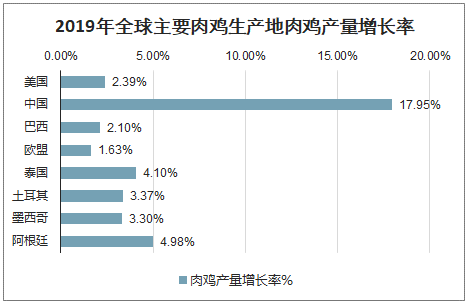

2019年全球肉鸡产量呈持续增长态势,总产量达9957.2万t,增长4.19%,为2010年以来的最高增速。根据美国农业部(USDA)数据,主要肉鸡生产地美国、中国、巴西和欧盟的肉鸡产量增长率分别为2.39%、17.95%、2.10%和1.63%;新兴市场经济体国家泰国、土耳其和墨西哥仍保持较高增长率,分别为4.10%、3.37%、3.30%;此外阿根廷肉鸡产量增长迅速,增长率达4.98%。

2019年全球主要肉鸡生产地肉鸡产量增长率

数据来源:公开资料整理

美国、中国、巴西和欧盟仍是全球前四大肉鸡生产国(地区),2019年四大主产国(地区)产量分别为1982.3、1380、1363.5、1246万t,合计产量占全球肉鸡生产总量的59.97%。近年来受新兴经济体国家肉鸡生产一直保持强劲增长势头的影响,虽然四大主产国(地区)肉鸡产量一直保持增长趋势,但其占世界肉鸡总产量的比重逐年下降,尤其是2017年和2018年受中国和巴西产量波动影响连续2年下降到60%以下。2019年,因中国肉鸡生产大幅增长,四大主产国(地区)肉鸡产量占比实现近年来的首次反弹,预计2020年会恢复到60%以上。

2019年全球前四大肉鸡生产国肉鸡产量

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2022-2028年中国养殖行业市场调查分析及未来前景分析报告

《2022-2028年中国养殖行业市场调查分析及未来前景分析报告》共十六章,包含2022-2028年养殖行业面临的困境及对策,养殖行业发展战略研究,研究结论及发展建议等内容。

版权提示:智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。