在世界各国如果问什么职业最好?相信银行一定会成为最多人的选择,毕竟相比于其他任何职业银行是直接和金钱打交道的工作,堪称是经济王国中的国王,因此,在中国的银行也一直有金饭碗的称谓,只是就是这个金饭碗却似乎不再那么吃香了。

一、19年全年的金饭碗落寞

根据中国基金报在2019年年底的报道,2019年,全球银行业掀起“裁员潮”。据彭博数据显示,今年全球有50多家银行宣布裁员,计划裁员人数77780人,创下2015年以来最高。包括德意志银行裁员1.8万、意大利裕信银行裁员8000人等。

把时间拉长,过去6年全球银行业裁员人数更是超过42.5万人。据彭博社援引公司和工会的文件称,根据50多家银行“官宣”的今年裁员计划,2019年全球银行有近7.8万人失业。这是近4年来银行裁员人数最高的数字。

根据报告,欧洲银行是裁员重灾区,“官宣”计划裁员6.35万人,占裁员总数的近82%。北美银行排在第二,计划解雇近7669人;拉丁美洲的银行位居第三,“官宣”裁员3500人。而亚太地区“官宣”裁员的数量最小,只有513人。

而该数据只反映了“官宣”裁员的数据,实际上还有很多银行的人员调整并没有对外公布。这意味着今年的全球裁员数可能更高。知情人士说,近期,摩根士丹利便因提高年底效率,裁员约1,500人。首席执行官詹姆斯•戈尔曼(James Gorman)表示,裁员约占该行员工总数的2%。

距离上一次大规模裁员我们发现还有相当长的距离,上一次银行裁员高峰是在2015年,当时银行部门的9.1万名员工被解雇。只是当时如此大规模裁员是因为从2008年金融危机之后,在美国次贷危机和欧债危机的共同影响之下,世界各大银行都在对传统的房地产信贷部门进行了全面整顿和裁员,这才有了当年因为房地产市场所引发的大裁员危机。

但是,随着商业银行逐渐稳定之后,现在的银行其实已经全面进入了一个较为企稳的阶段,为何会在银行业已经稳定的时候出现这么诡异的裁员现象,全球银行大裁员的背后到底原因何在?

二、最赚钱的银行这是怎么了?

其实,银行出现问题我们也都是意料之中的事情,这件事我们要从一个综合的角度进行分析,这就是银行雇佣员工的逻辑到底是什么?

首先,银行和其他任何产业一样大量雇佣员工因为企业大量的业务发展需要人来承担,所以我们看到全世界银行业雇员最多的时期一定是市场业务多元化发展最好的时期,当时大量的银行雇佣海量的员工为自己服务,目的是通过这些雇员能够给银行业赚得更多的财富。但是,随着整个世界金融业的发展,特别是金融业逐渐进入了周期性发展的时候,银行业本身的业务其实正在发生变化,这就是业务收缩,这也是当前银行业出现大规模裁员的原因。

其次,银行业为何会出现业务收缩?

一是长期以来欧美国家的负利率影响。在2008年次贷危机和紧接其后的欧洲债务危机的时候,为了拯救濒临崩溃的欧美经济,欧美各大银行纷纷采用了量化宽松的货币政策,这种货币政策在欧洲甚至被演化成为了负利率政策,欧洲央行的负利率政策已经施行多年,由于贷款利率很低,而负存款准备金率很难转嫁到储户,许多银行的利息收入受到压力。德意志银行经济学家福尔克斯•兰道估计,欧元区银行每年因负利率政策损失约80亿欧元。什么叫负利率呢?简单点解释就是你把钱存在银行,银行可能根本不会给你利息甚至会还要倒向你收钱,习惯了正向利率的中国人如果看到这样的政策一定会认为,银行是不是疯了?这样的事情都能干出来,银行是不是想不开了?然而负利率却是真实存在的,而如今欧美的很多商业银行所采用的就是这样的负利率政策,这就直接导致银行根本没办法赚钱,反而是大规模亏钱的状态。其实,不仅是欧美,由于经济存在较为严重的问题,日本的商业银行很多也同样采用了负利率的政策。

二是欧洲国家现阶段的经济不景气。银行其实是国家经济的晴雨表,一个国家经济向好必然会带来银行业务的高速发展,但是一旦一个国家进入了经济不景气的状态,那么银行业也会必然受到冲击,此次看到各大银行的裁员基本上都是处于欧洲地区,那么这和欧洲的经济不景气是密切相关的。欧洲债务危机之后,欧洲其实逐渐进入了经济学上的增长陷阱,在这个陷阱中由于长期的负利率冲击导致了货币政策的失效,货币已经失去了经济调节的作用,在这样的情况下欧洲经济就像是一瘸腿的人,步履蹒跚的前进,完全失去了动力。在这样的情况下,欧洲的银行想要雇佣更多的人也会非常的困难。

第三,科技革命所带来的移动互联网和人工智能的冲击。之所以商业银行需要那么多的员工,那是因为商业银行需要那么多员工来为储户服务,但是这对于中国用户来说大家就会发现,从几年前开始我们已经不再需要去银行办理业务,大家可以回想一下自己到底有多长时间没有去过银行柜台,又有多长时间没有用过现金了,虽然欧洲的移动支付和移动互联网的发展远远落后于中国,但是在科技的大潮之下,只有迟到者却从来没有停滞不前的人。在这场移动互联网和人工智能的革命中,虽然欧洲的商业银行进入的比较晚,但是终归还是要进入到这个大潮之中,银行越来越多的个人金融业务逐渐被互联网、移动互联网、人工智能等取代,银行不需要那么多工作岗位也就是正常的科技发展趋势。

因此,银行裁员我们应该从多元的角度看待,你觉得你看明白为啥银行的金饭碗会沦落到讨饭的地步了吗?

2018年中政治局会议首提“六稳”(稳就业、稳金融、稳外贸、稳外资、稳投资、稳预期)新要求,将“稳金融”摆在突出位臵。就银行业而言,随着政策重心的转移,我们认为2019年的监管环境将更为友好,从破旧立新、强化业务规范与整治向稳定行业经营环境,疏通货币传导机制转变。

具体来看,我们的核心判断有以下三部分:

1)货币政策方面,政策方向从保持中性转向松紧适度,预计全年银行准备金率有2-3次下调空间,操作方式或将继续通过臵换式操作开展,金融市场流动性将保持宽裕。2)定向调控力度加大,疏通货币传导机制,提升银行支持实体,尤其是对民营及小微企业的支持力度。3)金融监管方面,更注意节奏把控,监管政策通过实施细则的完善提升可操作性,缓解银行调整压力。

我们认为,2019年政府依然将维持稳健的宏观政策基调,保证经济稳定增长、需求侧刺激力度会有所加大。在货币政策方面,预计整体仍将维持2018年下半年以来相对宽松的货币环境,并综合运用数量、价格等多种货币工具,加强定向调控,重点提升货币政策传导的有效性。无风险利率仍有下行空间,银行间货币市场将维持相对宽松的流动性环境。

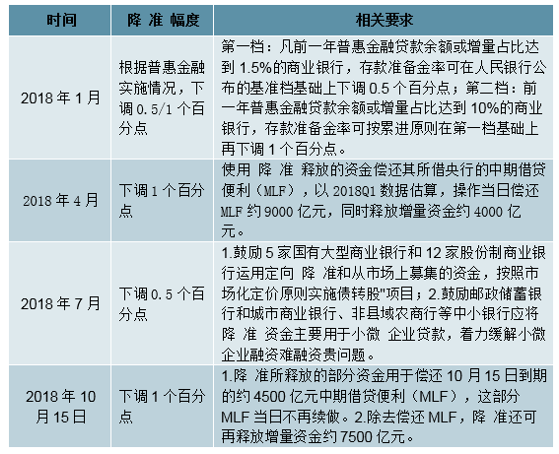

面对国内宏观经济下行压力的抬升,2018年央行进行了4次降准操作,值得注意的是,有别于普惠式降准,央行2018年的4次降准更为强调“专款专用”,其中两次用于臵换存量MLF,一次用于对普惠贷款投放的引导,另一次则用于小微及债转股,定向滴灌操作更为频繁。

降准更注重定向引导

数据来源:公开资料整理

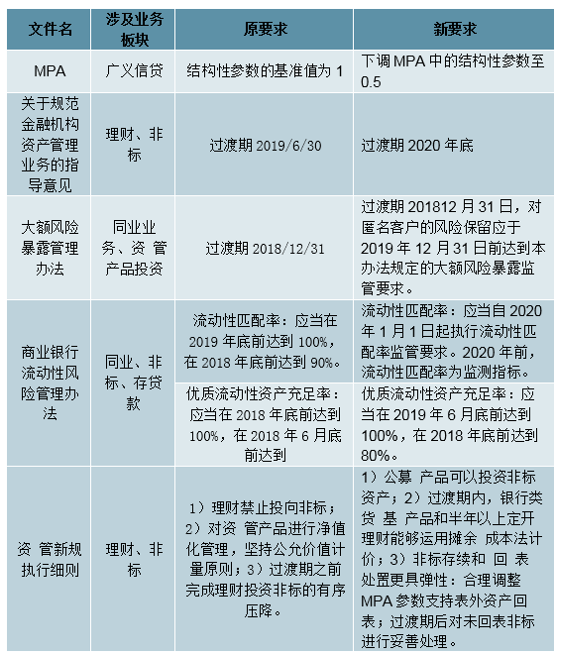

2018年以来,金融监管延续了2017年“三三四十”检查以来的强度和要求,年初以来监管新规落地不断。不过从落地新规涉及的业务领域来看,较2017年没有太大的变化,大都是对于去年出台征求意见稿版本的落地。此外,我们发现2018年落地的不少监管新规正式版虽然在监管要求上并未有明显放松,但是过渡期较征求意见稿有了一定的延长,政策可操作性增强。对银行而言,获得了更多适应监管新规的时间,整体压力有所减轻。

金融监管政策有所微调

数据来源:公开资料整理

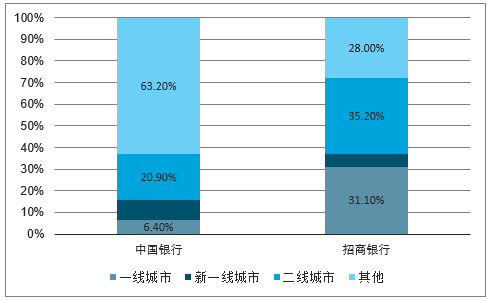

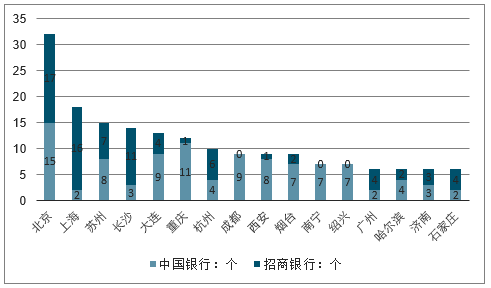

统计了2017年8月至2019年8月两年内中国银行及招商银行网点裁撤的分布城市,发现,以零售业务为重的招商银行超过70%的裁撤网点均位于一二线城市,中国银行这一比例稍低(近40%),但其余网点也多位于三线及以上城市(或由于网点效率低下等问题突出而裁撤)。可见,银行自主裁撤物理网点的现象多集中于经济发达的主要城市。主要城市互联网发达,对线下银行业务的取代率较高,客户的接受度也较高,故网点线上化尝试从主要城市开始。

近两年内银行裁撤网点城市分布情况

数据来源:公开资料整理

近两年内银行裁撤网点主要分布城市

数据来源:公开资料整理

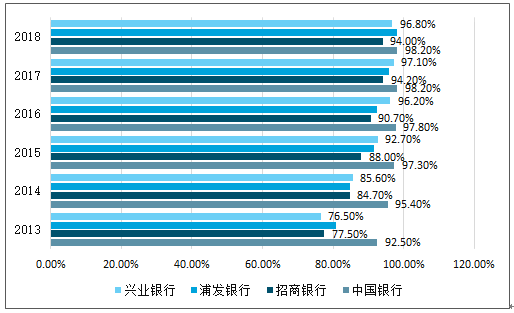

技术发展使得电子渠道业务完成度高除银行自己的分流需求外,部分客户依赖于电子渠道的需求也使得银行开始建设电子渠道。不同于ATM,网上银行、手机银行可实现的功能齐全,对网点业务的替代率很高。以四家大型商业银行为例,其电子渠道对网点业务替代率/业务离柜率在2016年开始就超过了90%,2018年最高可达到98.2%。这一数字表明,银行传统的线下办理的业务均可被效率更高、更便捷的网络渠道所替代,现有的技术发展水平已经实现了多数业务线上化。

2013-2018年中国商业银行电子渠道对网点业务替代率

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国银行SaaS行业市场现状分析及发展前景研判报告

《2024-2030年中国银行SaaS行业市场现状分析及发展前景研判报告》共十章,包含中国银行SaaS创新发展案例分析,中国银行SaaS行业市场前景预测及发展趋势预判,中国银行SaaS行业投资战略规划策略及建议等内容。

版权提示:智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。