“我的房源在杨庄,在石景山来讲不管是地段还是交通都比较优质。最初报价365万,但是无人问津,只能一次次降价。现在我的报价是359万,还可以商量。”家住北京石景山的刘先生因为要去外地发展,不得已将手中的房源出手,但是过程并没有想象中顺利。

每日经济新闻记者调查发现,近期,北京二手房市场下行趋势明显。国家统计局数据表明,7、8月份,北京二手房交易价格已经连续两月环比同比双降。不仅如此,北京二手房在挂牌量、成交数、成交周期等方面也难掩疲态,成交价格上更是连续8周下探。

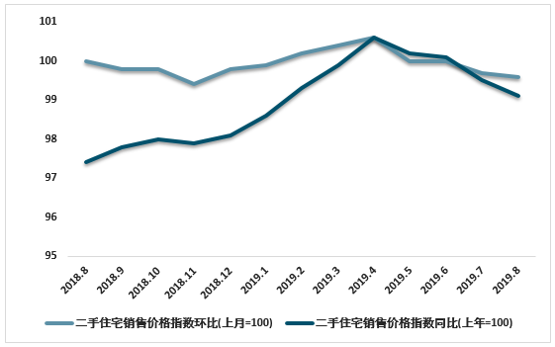

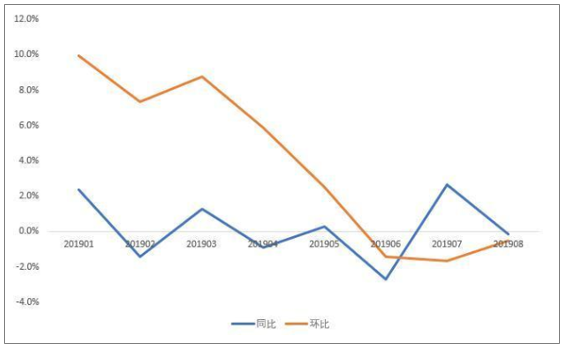

2018年8月-2019年8月北京二手房销售价格指数分析

资料来源:国家统计局

挂牌量两年增超两倍 成交量同比降近四成

挂牌量代表着二手房市场的供应量,某种程度上,供应量将影响价格。

贝壳研究院提供数据表明,2019年3月份以来,北京二手房新增挂牌量上涨明显。

2019年1~2月,北京二手房新增挂牌量每月仅有1万多套的量级。而到了3月份,突然井喷至28000套,随后每月新增挂牌量都在2万套以上,8月份仍维持在22224套的高位。

如果比较更早的数据,上涨趋势则更为明显。据有关媒体报道,9月北京二手房挂牌总量在91076套,而2018年9月北京二手房挂牌数49296套,2017年11月挂牌数25941套。也即过去两年间,北京被挂出来的二手房,从不到3万套涨到9万套,涨幅超200%。

增加的供应无疑令潜在购房人有了更多选择,也直接影响到了业主的报价。北京石景山某中介人员告诉每日经济新闻记者:“现在房源比较充足,所以目前的报价都能谈。”

与激增的挂牌量相应,在市场观望情绪的影响下,北京二手房成交量目前维持着较低水平。

诸葛找房数据显示,2019年第38周,北京二手住宅成交套数为2328套,环比前一周上涨28.98%,但成交量的绝对水平仍然较低。

诸葛找房数据研究中心分析师国仕英向记者表示,“金九”前半月北京二手房市场仍然延续下跌趋势,成交量持续下滑,第37周中秋假期致使部分需求积压,积压的需求在第38周释放,带动成交量有所上涨,但从历史周度成交数据来看,仍处于历史较低水平。

据中原地产研究中心统计数据,截至9月22日,9月北京二手房住宅签约7685套,不仅是今年2月以后成交量最低点,而且同比去年的12352套下降37.7%。

上述中介人员告诉记者:“整个石景山地区二手房成交量每天大约在5~10套,并不是特别高。”

二手房价连跌8周 市场低迷或延续至年底

记者注意到,由于各种市场因素叠加,目前北京二手房交易价格的确在不断下探。

麦田数据显示,8月份买方整体议价幅度(客户议价=成交价/最后一次报价-1)为-5.95%,环比下降0.38%,议价空间持续6个月扩大。

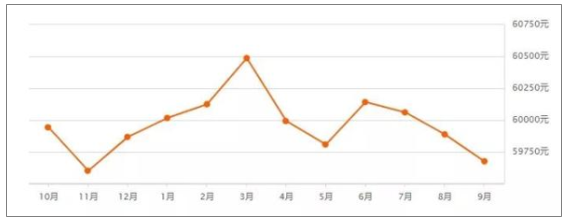

据诸葛找房数据,第38周(9月16日~21日)北京二手房市场价均价为59072元/平方米,环比前一周下跌0.29%。这也是北京二手住宅市场价连续8周下跌,二手房市场热度持续减退。

分区域看,第38周北京各区在售二手住宅市场价中,西城区二手房价格依旧最高,为107816元/平方米;其次为东城,为95281元/平方米;房山均价最低,为31165元/平方米;石景山区域二手房市场价降幅最大,达0.41%。

近一年北京二手房价格走势

数据来源:安居客

虽然中介人员喜欢用“平稳”来描述当下的北京二手房市场情况,但也难掩二手房价格下跌的事实。上述石景山某中介人员告诉每日经济新闻记者:“我负责的片区内多数降幅都在1%~2%之间,楼龄新一点的社区会保值,个别偏远老旧的小区降幅会大些。不过这是个大的趋势,二手房自

2017年3月以后就降了不少。”

同时,该中介也为记者介绍了多处房源,虽然表面上这些房源总会有“离京”“换房”等出售理由,但几乎都存在房主下调报价的情况。

另据公开资料,9月25日当天,北京的二手房降价房源就达1975套,平均每套降幅达25.19万元,而涨价的房源仅仅有103套。

有专家认为,目前北京二手房市场低迷的状态预计还将持续一段时间。

“近期从北京成交量价及市场购房情绪来看,北京房地产市场处于低迷期,市场观望情绪浓厚,入市积极性低,业主降价销售也并不能带来成交。在调控政策没有发生转向前,北京二手房市场成交量将会保持稳定或下幅下跌趋势,该趋势将会延续至年底。” 国仕英最后说。

一线城市房租趋降:北京迎来年内首降,上海同比涨幅领先

在租房市场上,一线城市也开始逐步降温

近日,多家机构发布的数据均显示,9月核心城市的房租有所降温。

9月24日,贝壳研究院提供的数据显示,2019年以来房租同环比一路上涨的北京,在8月停下了租金上涨的脚步,平均租金为88.3元/平米,环比下降4.2%,同比下降2.0%,这是北京近年来首次同比下降,也是3月来的首次环比下降。另外,深圳、上海的房租也纷纷环比下降。

中国社科院财经战略研究院住房大数据项目组,在近日发布的2019年8月《中国住房市场发展月度分析报告》也提到,核心城市住房租金在5-6月季节性上涨之后,7月涨幅有明显减缓。2019年7月,《报告》所使用的纬房数据,其租金核心指数为104.84点,环比上涨0.13%,涨速比上月下降0.36个百分点。与上年同月相比,2019年7月核心城市住房租金下降了0.56%。

一线城市转冷

实际上,在一线城市中,北京、上海、深圳的房租,一直以来都显著高于广州。

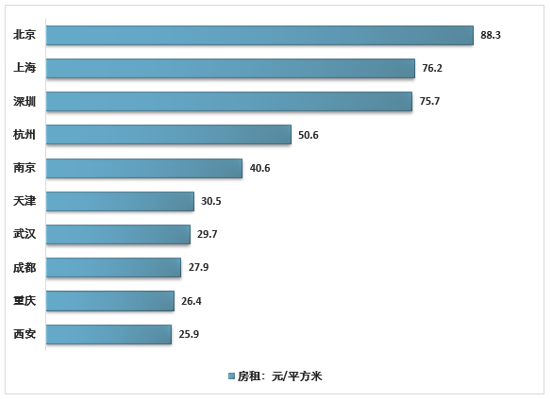

贝壳数据显示,北京、上海、深圳分别以每月88.3元/平米、76.2元/平米和75.7元/平米的租金,居于十个重要城市的房租价格前三位。

十大城市8月房租概览

资料来源:贝壳数据

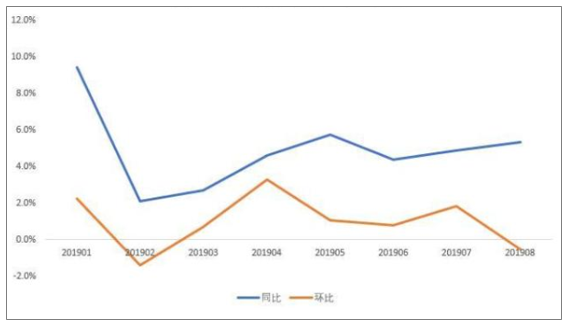

涨幅来看,经历了毕业季后,市场转冷迹象明显。此前价格一路上涨的北京,贝壳研究院的数据显示其8月租金环比下降4%,创下十个重点城市的最大跌幅。而同比下降2%,则是今年以来北京的首次同比下降。

2019年北京房租同环比变化趋势

资料来源:贝壳数据

十个城市中,同比持续正增长,并且8月涨幅十城最高的上海,环比则微跌0.5%,市场呈现些微的转冷迹象。

2019年上海房租同环比变化趋势

资料来源:贝壳数据

深圳则连续三个月房租环比下降,2019年以来的环比增速下降趋势仍在持续。

2019年深圳房租同环比变化趋势

资料来源:贝壳数据

为什么租金价格往往会在毕业季后的三季度出现回调?

对此,有房产研究机构的分析人士指出,机构数据主要以租赁成交价,而不是挂牌价为主。一方面,毕业季作为传统租房旺季,也是租期到期旺季,业主方提价的可能性较高;另一方面,数据显示,毕业生的热门租赁位置往往租赁价格较高位的中心城区和公司集聚地附近商圈,这也在短期内拉高了成交均价。

二线:2019年以来持续放缓

在一线城市似乎迎来季节性淡季的时候,二线城市租赁市场也持续放缓。

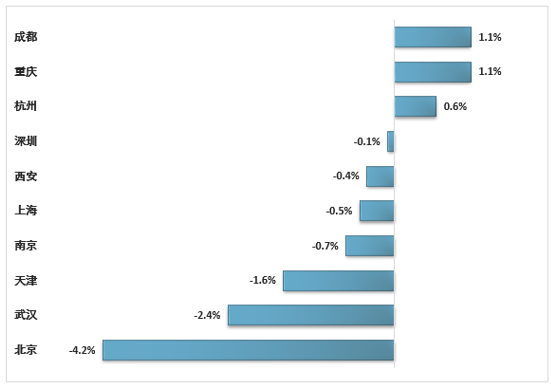

此次数据中,北京市、上海市、深圳市、杭州市、南京市、天津市、武汉市、成都市、重庆市、西安市十个重点城市,有7个城市的租金在8月环比下降,9个城市同比下降。

另外,除了3个一线城市外,10个城市其他7个城市,即杭州市、南京市、天津市、武汉市、成都市、重庆市和西安市,租金在2019年以来一直都处于同比下滑的状态,市场低迷的状态持续了较长时间。

对此,易居研究院智库中心研究总监严跃进表示,对于此类租金来说,和当前的供求关系、一二手房的市场结构、市场预期等有关。

第一,从租赁的需求看,6-7月份往往是租赁或换房的高峰期,所以到了8月份市场降温以后,实际上表现还是比较弱的,即租赁需求没有预期的高,这个时候租金等方面也不会太强势。

第二,租赁市场的传统,对于一二手房来说,当前市场都在降温,二手房降温容易带来可租房源的增加,这样也会带来一些影响,即租赁方面的房源供给是在增加的。

第三,当前类似长租公寓供应在增加,租客对于长租公寓虽然比较认可,但是也会认为长租公寓竞争方面比较多,租金也不会无限制上涨,在实际过程中部分长租公寓也确实依然给予了各类优惠的租赁条款,这都会带来租金的下降。

十大城市8月房租环比变动

资料来源:公开资料整理

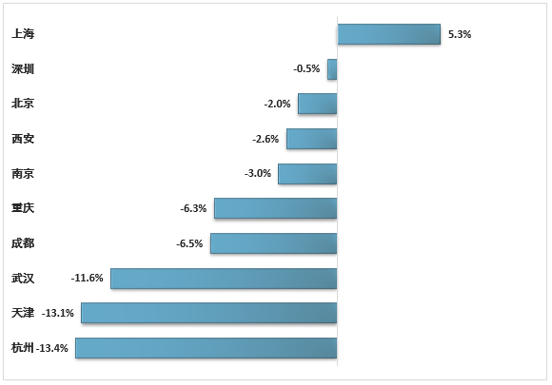

同比来看,武汉、天津和杭州都出现了两位数的跌幅。在此前楼、地两市均十分火热的杭州,租金下跌十分明显。这被认为当地大量新盘入市后,租赁房源增加导致的供需关系逆转所致。

十大城市8月房租同比变动

资料来源:公开资料整理

实际上,不仅是核心城市,一些9月24日,诸葛找房发布的一份数据也显示,2019年第38周全国大中城市租赁市场持续平稳下行,租金均价43.77元/平方米/月,环比微跌0.04%,跌幅收窄0.13个百分点。截至到38周,租金价格已经连续6周下跌,租赁热度持续减退。由于3季度更是传统的租赁淡季,预计短期内租赁市场将会持续平稳下行的局面,租金变化幅度难以出现正增长。

“核心城市住房租金的季节性上涨接近尾声。”上述社科院报告称

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国湖北省房地产行业市场现状调查及发展前景研判报告

《2024-2030年中国湖北省房地产行业市场现状调查及发展前景研判报告》共十四章,包含2024-2030年湖北省房地产行业投资前景,2024-2030年湖北省房地产企业投资战略与客户策略分析,研究结论及建议等内容。

版权提示:智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。