打开百度App,看更多ETC是我国智能交通建设的重要内容之一,具有提高通行能力、降低管理成本、节约能源、保护环境等优势。图

据报道,当下有些银行铆足了劲儿发力推广ETC,并推出送通行费、加油返现、一元洗车等多重优惠。但有些车主办完后发现,部分银行ETC业务存在营销陷阱,有车主在某银行用借记卡办理ETC时,被莫名开通了消费贷款业务;还有些卡片有盗刷风险,涉事银行对此却很少作出提示。片涉事银行一边想分食ETC支付这块大蛋糕,一边却打着侵害消费者权益的主意,欲陷消费者于不利,这吃相何止是难看?

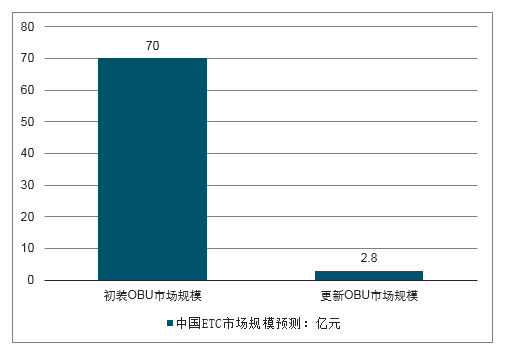

假设2020年ETC用户数达到1.25亿,以及假设到2020年每个ETC终端设备(主要是OBU车载单元)的初装费用价格为200元(销售单价约200元),再加上约为初装费用20%的更新费用等,OBU每五年更新一次。据此计算,到2020年,初装OBU的市场规模达到70亿,更新OBU的市场规模达到2.8亿,总计将达到70亿元以上的市场。

2020年中国ETC设备市场规模预测

随着高速公路省界收费站年底取消,“不停车收费”的ETC通道已成大势所趋。正是看中了这一风口,各家银行“八仙过海”,不遗余力地大力推广ETC卡,抢食这块“蛋糕”。毕竟,这既可以获取大量新的客户资源,还能带来大量的活期存款。

可从目前看,五花八门的促销活动背后,那些不易为人所知的猫腻和套路,显然跟“实惠”二字不沾边。如有用户办卡被莫名开通高利率的消费贷——车主收到短信才知道,贷款申请的应急金,用于垫付ETC扣款,额度2000元,还款日是次月10日,年利率是16.56%。

我把你当ETC办理处,你却背着我开了消费贷……不得不说,有些银行的套路玩得挺深。

有业内人士称,发卡银行可能是为了规避风险。毕竟借记卡没有透支功能,如果使用者ETC扣了款,而关联的借记卡却没余额可用,那银行就要负担这部分欠款。

即便如此,用户起码要有知情权和选择权吧。正如有车主所言,规避风险是银行和ETC运营公司需要解决的事,不能转嫁给消费者。要规避坏账风险,涉事银行完全可有更简单的办法,如某行要求客户的ETC借记卡保持账户余额在800元以上。以ETC捆绑消费贷,说到底是银行的私心在作祟。

据了解,银行办ETC开通消费贷只是乱象之一,事实上还有不少“趁乱加塞”、剑走偏锋,借机捆绑各种隐性业务的问题。

应当说,推广ETC,普及无卡支付和不停车收费,是惠民之事,在此过程中银行也发展了新业务,成了获益方。在此情况下,涉事银行一边想分食ETC支付这块大蛋糕,一边却打着侵害消费者权益的主意,欲陷消费者于不利,这吃相何止是难看?

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国ETC行业市场调查研究及发展前景规划报告

《2024-2030年中国ETC行业市场调查研究及发展前景规划报告》共十二章,包含2024-2030年ETC行业前景及趋势,ETC行业投资风险预测,ETC行业投资战略及建议等内容。

版权提示:智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国ETC行业市场全景速览:市场需求结构转变,开拓ETC应用场景成为行业未来发展方向[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)