日前,科创板开锣,首批25只科创板股票正式挂牌交易,中国资本市场迎来科创新时代。值此全球瞩目中国科技创新发展的时刻,2019 智能科技创新发展高峰论坛于7月23日举办。此次论坛由联想图像、凤凰网财经主办,论坛以“智领未来,创新发展”为主题,汇聚业界知名学者、顶尖专家和业界精英,探讨智能科技发展机遇。

很多人说中国制造“大而不强”,但实际上“大就是强”

北大国发院院长、长江学者姚洋在主旨演讲中表示,中国成为制造业第一大国,但很多人仍然说中国是大而不强,但是一定要记住“大就是强”,没有什么大而不强,否则就走不到今天。现在出口最大的是机械产品,40年一个轮回。重新发现了中国的优势,就是在机械行业。现在任正非有一些过去的故事被讲出来,他从技术员开始做起,计划经济时代的技术员。现在又回到了那个时代,当然这是一个螺旋式的上升,中国有了新的技术,中国也成为了一个创新大国。

中国已经告别了出口导向的发展模式,2014年达到顶峰然后开始下降,出口已经不再是推动中国经济增长的主要力量。因为出口大的趋势来说是下降的,所以是经济增长的一个负项,而不是一个正项。

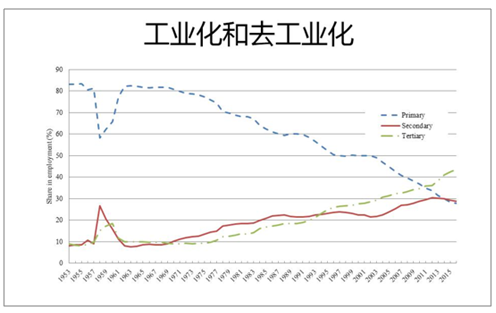

另外,姚洋表示,中国的经济结构在也发生了巨大的变化。农业份额持续下降,服务业持续上升,工业增长是先上升、后下降,2010年是转折点。中国已经到了去工业化的阶段,去工业化不是说中国不搞工业了,只是工业的份额在下降。对于中等收入陷阱,姚洋认为,那些能够成功跨越中等收入陷阱的国家或地区,在去工业化之后,其工业劳动生产率还有大幅度的提高。所以不是说工业不重要,而是份额在下降,背后有一些经济的原因在。

数据来源:公开资料整理

中国经济体量的增长在过去10年突飞猛进

姚洋表示,中国经济体量的增长,最大的变化是过去10年。10年前GDP总量只有3.37万亿美元,是美国的四分之一、日本的三分之二,但是去年已经是日本的2.4倍,是美国的三分之二,十年间,和日本实现了非常大的反转,日本的GDP在5亿万美元左右徘徊,而中国是突飞猛进了。

姚洋表示,全球500强企业,2008年中国有35家,去年有120家,日本52家,美国126家。今年的财富500强,中国的数量已经超过美国,本以为还需要5年时间才能超过美国,结果1年就超过了。新上榜了五六家,包括小米。中国结构转型的后果有很多方面,劳动收入占比上升、工薪阶层的收入占比在上升、财富的集中格局在打破、国内消费占比在上升,储蓄率下降,当然增长速度也在下降。

另外,姚洋认为,产业工人一年的全成本,中国是10500美元,在发展中的亚洲是最贵的,相比泰国、马来西亚都要贵2500美元。2016年中国比这两个国家便宜,但两年之后已经贵了,中国的劳动力成本的确是上升很快。但是上升快,不完全是个坏事儿,企业有压力就逼着大家创新。另一方面购买力也会上来,想让消费上去,一定要让普通老百姓的收入先上去。

资管新规给出两年过渡期,但有的机构已开始执行

姚洋认为,市场经济存在周期性,而投资增长率的变化是经济周期性的体现之一。

2018年4月27日,中国人民银行、中国银行保险监督管理委员会、中国证券监督管理委员会、国家外汇管理局联合发布《关于规范金融机构资产管理业务的指导意见》,也被称为资管新规。

姚洋介绍了资管新规的具体实施及影响,他认为,资管新规的具体内容主要包括三方面:一是银行的表外业务转入表内管理;二是银行的资管业务从银行剥离;三是金融机构的投资不允许期限错配。

姚洋表示,虽然2018年4月发布的资管新规给出了超过两年的过渡期,但一些金融机构已经开始执行。

谈及国内一些企业债务高企的问题,姚洋表示,短期内要救急,长期应清理整个金融市场的坏账。

长期以来,我国能源特别是自然资源的使用成本非常低,众多制造业采取粗放型的增长方式,随着国内自然能源的消耗,生产成本的上扬,依靠低价很难再参与竞争。从持续发展看,提高低端产品(低科技产品)的技术含量和附加值,由低科技、价值链底端向价值链高端挺进刻不容缓。综观近半个世纪的全球制造业可以发现,制造业发展经历了四个阶段:

第一阶段:50-70年代,以机械化、自动化、标准化发展,传统制造业的飞速发展使得全世界由物质缺乏时代走向了饱和时代;

第二阶段:70-90年代,由于第一阶段把人们带入物质饱和时代后,改变了以往的供求关系,市场进入需求导向时代,消费观念出现了结构性的变化,消费需求呈现出多样化和个性化;

第三阶段:90年代-20世纪末,新产品更新速度更快,集装箱运输和信息技术的发展,使得产品销售半径不断增加,制造业以规模和成本控制制胜;

第四阶段:21世纪后,全球市场需求的个性化、多样化趋势更加明显,制造业面临全球性、多样化、个性化需求的挑战,规模和成本控制不再是制胜的法宝,制造业需要进行全新的、多模式的发展。

发展制造业首先要靠创新,突破核心技术,抢占技术制高点,获得技术话语权,这是最重要的。

同时,要把质量和创新看得同样重要,只有把质量搞好,中国制造才能去掉“山寨”和比较低级的形象。

然后就是软实力,包括设计能力、改善用户体验的能力。中国一定要在设计界有话语权,要培养大量的设计人才。只有把设计搞好,中国品牌才有机会在全球越做越好。

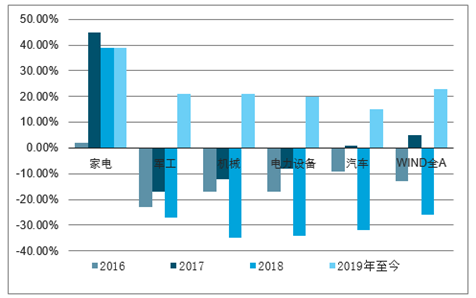

制造板块资本市场表现

数据来源:公开资料整理

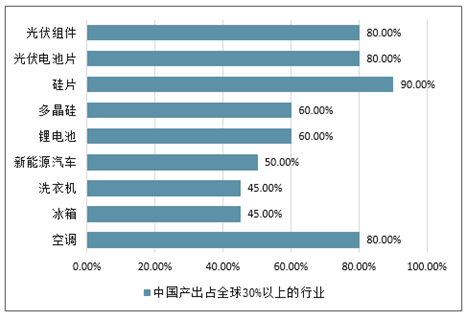

中国产出占全球30%以上的行业

数据来源:公开资料整理

装备制造业是国之重器,是制造业的基石,在实现中国制造由大到强的转变中肩负重要使命。随着智能制造领域政策的持续出台,中国制造业逐渐向智能制造方向转型,并开始大量应用云计算、大数据、机器人等相关技术。

在国家政策推动,制造业技术转型升级等背景下,中国智能制造产业发展迅速,对产业发展和分工格局带来深刻影响。数据显示,2017年中国智能制造行业市场规模为15150亿元,增长率为22.6%,伴随着技术的逐渐完善,应用产业的不断拓展,市场规模将持续增长,预计2019年市场规模将超19000亿元。

智能制造行业作为中国制造业的主要驱动力之一,利好政策的不断出台,行业将持续稳定增长,在中国制造业中所起到的地位将会越来越重要。从发展前景、技术融合、商业模式等方面来看2019中国智能制造将迎十大发展趋势。

1、短期阴霾难挡智能制造发展持续升温的步伐

目前,我国工业机器人在汽车制造、电子产品制造等成熟度高的领域应用率逐渐饱和。随着企业数字化、网络化、智能化改造的内生需求和动力逐渐增长,智能制造将逐渐向以冶金、石化、纺织、工程机械等传统领域渗透,智能制造发展将持续升温。

2、技术纵深程度高的工业场景有望成为“AI+”广泛应用的突破点

人工智能与工业的深度融合将逐步从通用性技术领域向技术纵深程度高的专业技术场景转变,实现从上游设计、原料投递,到中游制造、人机协作,再到下游服务、监测运维,最终再指导工业设计和技术升级的应用闭环。

3、构建精准数据流闭环将成为打造智能制造生态体系的关键

随着工业数据属性发生根本性改变,工业大数据价值越来越被重视。未来工业数据将呈现从消费数据、工业大数据到精准数据流的转变,构建从采集、分析、转化、反馈等环节的精准数据流闭环将成为打造智能制造生态体系的关键。

4、行业及场景的聚焦将引领互联网企业进军工业领域

互联网企业进军工业领域具有天然的技术和平台优势,我国“互联网+智能制造”已取得初步成效。未来聚焦智能制造具体行业及场景,将成为互联网企业发展智能制造的重要切入点。

5、行业级工业互联网平台将率先探索出市场化商业模式

通用性行业平台由于纵深程度有限,市场供给与需求并不匹配,使得企业上云意愿不强,尚未探索出成熟的市场化模式。行业级工业互联网平台由于兼具聚焦和普适双重特性,面对智能制造各行业不同需求,有望率先探索出可行的市场化商业模式。

6、工业企业附加值提升关键点将由设备价值挖掘转向用户价值挖掘

工业发展进程正在从企业产品牵引用户需求转变为用户需求引领企业生产,智能制造对于工业领域附加值的提升也应该逐步从生产制造环节的降本增效,转向提供高附加值衍生服务,即“智能制造“生产的”智能产品”提供的“智能服务”,将成为工业企业附加值提升的关键。

7、安全性将成为企业智能化升级决策的重要依据

工业核心数据、关键技术专利、企业用户数据等数字化资产已成为企业核心资产。目前我国数据安全法规体系和监督机制尚不健全,一定程度上抑制了企业智能化升级步伐。未来,提高数据全生命周期安全性,增加企业上云信任度和意愿,将成为中国企业智能化升级决策的重要依据。

8、智能制造系统集成发展将深度根植行业

智能制造系统解决方案作为综合性集成服务,既要面对“两头占款”带来的资金压力,还要满足团队对于专业人才的高需求,多领域“全面出击”的发展路线将给企业来带沉重的包袱。未来,深度聚焦细分行业的系统集成商有望扛起产业发展大旗。

9、超高附加值制造领域将成为增材制造在工业领域的最优切入点

增材制造技术具有生产成本下限高、上限低的特性,在桌面级应用及简单工艺大规模制造场景都不具备成本优势,规模化商用迟迟不能铺开,而以发动机、风电叶片、潜艇螺旋桨等为代表的超高附加值、超大型定制化单品制造领域,有望成为增材制造技术在工业领域的最优切入点。

10、汽车、3C等行业将引领数字孪生技术加速普及

数字孪生技术作为企业数字化升级和智能工厂建设的第一选择,将从数字产品孪生、生产制造流程数字孪生和设备数字孪生三个层面,优先在工艺成熟度较高的汽车制造、电子制造领域铺开。预计到2020年,至少50%年收入超过10亿元的制造商将为其产品或资产启动至少一项数字孪生项目。

智研咨询 - 精品报告

智研咨询 - 精品报告

2023-2029年中国3C制造行业市场全景调研及发展趋向研判报告

《2023-2029年中国3C制造行业市场全景调研及发展趋向研判报告》共十五章,包含2023-2029年中国3C制造行业投资前景,2023-2029年中国3C制造业企业投资战略与客户策略分析,研究结论及建议等内容。

版权提示:智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。