自四年前泸州老窖新高管团队走马上任以来,公司已经入快速增长轨道,“回归前三”的目标也不再遥不可及。不过,泸州老窖董事长刘淼也坦言,“回归前三”是长期的发展目标,想要实现有一定难度。那么,为了实现这一目标,泸州老窖的决策层将采取什么样的企业发展战略?

四年时间,1460多个日夜,在刘淼的带领下,白酒龙头企业泸州老窖已进入快速增长轨道。与此同时,对公司来说,“回归前三”的目标也不再遥不可及。

“回归前三”——2018年以来,这一口号被泸州老窖高管们频频提及。今年初,公司也提出,2019年是公司冲刺行业三甲目标的“搏命年”。

但不可否认的是,相较目前白酒行业三甲——茅台、五粮液、洋河,泸州老窖在整体体量上还有着不小差距。或也因此,泸州老窖董事长刘淼与总经理林锋对“回归前三”也有了新的阐释。

在内的媒体群访时,刘淼坦言:“对于泸州老窖来说,‘杀出重围、回归前三’更是一种长期的发展目标,是‘咬定青山不放松’的目标和动力。不是说我们今天讲回归前三,明天就能实现,这个确实很难。”刘淼还表示,目前,泸州老窖保持每年25%到30%的增长是非常良性的。

坦言现实差距:“回归前三是长远目标”

6月25日下午5时左右,当刘淼出现在一间面积不大的受访间时,屋内已挤满了媒体记者。采访过程中,往往不等刘淼一个问题回答完,下一个记者的提问就接踵而至。当主办方多次提醒采访将结束时,还有记者不断举手,欲多问这位泸州老窖掌舵者一个问题。

媒体为何对泸州老窖掌舵人这么好奇?这或许是因为,自上任来,刘淼一直较少对外发声和接受采访。而采访前,主办方也多次提醒,多问行业相关问题,少问关于企业发展的问题。此次,刘淼是因参加川商总会的一次活动而出面受访。

不出意外,泸州老窖近来不断提及的“回归前三”话题,还是成为了群访的焦点。

在回答当前泸州老窖较行业三甲还有一定差距的问题时,刘淼首先表示,酒企发展和行业的市场格局往往是不同时段“各领风骚”。他举例道,上个世纪80年代泸州老窖在川酒中处于领先地位,目前行业则是茅台“一骑绝尘”,“正是这种交替不断的竞争,带动了整个中国白酒产业的发展。”

谈及公司欲重回行业前三,刘淼也坦言:“我们必须承认,无论是茅台、五粮液还是洋河,都是业内非常优秀的企业。对于泸州老窖来说,‘杀出重围、回归前三’更是一种长期的发展目标,是‘咬定青山不放松’的目标和动力。”

“不是说我们今天讲回归前三,明天就能实现,这个确实很难。”他说道。

目前,泸州老窖距离行业前三的距离着实不小。2018年,泸州老窖营收超过130亿元,实现较大幅度增长。而“探花”洋河股份去年营收已达242亿元,两者间营收差距已超百亿元。

在泸州老窖于6月28日召开的年度股东大会上,公司总经理林锋也坦言,现在来看,泸州老窖正在接近前三,至于什么时候能成功(跻身前三),还说不清楚。

“回归前三”,是泸州老窖近两年所不断提及的。有媒体还曾统计,公司2018年高喊七次“回归前三”口号。这或仅是公开场合声音的数字。

泸州老窖为何执着于“回归前三”?实际上,在2010年之前,泸州老窖仍位列行业三甲。2010年,洋河营收水平超过泸州老窖。近年,茅台、五粮液、洋河一直稳居酒行业前三位。

同时,自2012年开始的上一轮行业调整初期开始,泸州老窖也遭遇了连续下滑的“至暗时刻”。2015年6月,以刘淼和林锋为代表的公司新管理团队走马上任,带领公司走出低谷。2017年公司营收重回百亿元以上。

谈及“回归前三”的问题,林锋表示:“毫无疑问,白酒行业前三都是优秀者,不能指望别人会犯错误,需要自身不断学习和靠近,这才是泸州老窖的目标。”

林锋还透露,当初制定“回归前三”的目标,是因为刚接手时,公司已跌到全国第七或第八位了。“如果再被挤出行业前十,泸州老窖的规模和号召力可能就在这一轮行业竞争中被挤掉,所以提出这个口号,(希望)将泸州老窖带向新的高度。”

如今,公司新高管团队上任已满四年。刘淼等高管此前已提出,2019年是公司冲击前三甲的“搏命年”,要以“要多快有多快”的速度向目标冲刺。

四年复兴路:“不断学习和靠近”领导品牌

“前有敌人,后有追兵。”对于泸州老窖来说,紧随其后的竞争对手们业绩表现也比较亮眼。去年,山西汾酒、古井贡酒营收分别为93.8亿元、86.86亿元,大有赶超之势。

除尝试“不断跟随和靠近”竞争对手以“回归前三”,并购扩张或也将成为泸州老窖实现该目标的手段之一。

刘淼表示,目前,靠泸州老窖这个单体板块回归前三难度很大。“如果泸州老窖要突破难关,还是要有好的扩张,只有并购好的标的,泸州老窖才可能实现飞跃式的发展。”

虽然公司不排除通过并购扩大业绩规模的可能,但刘淼也表示,不赞成泛泛收购或兼并:“只有标的对泸州老窖的品牌、渠道、产品定位或区域起到补充作用时,才考虑去进行并购。”

对泸州老窖近几年的变化,一位从2016年开始关注公司的券商分析师对记者表示:“从最开始刘淼总和林锋总大力削减条码、清理经销商承受种种质疑,到今天企业的活力和景气度都受到市场认可。两位老总一路走来不容易,但成绩是经得起验证的。”

正如该分析师所称,泸州老窖新高管团队上任后不久就大力砍掉部分总经销产品条码时,外界对此颇有质疑声音。但停掉大量总经销产品,实际上有利于加强消费者对公司主要产品的认知度。

品牌和产品方面,泸州老窖随后明确了“国窖1573、泸州老窖”双品牌运作、重点打造“五大单品”的策略,几大产品覆盖高端到中低端。

其中,公司核心大单品——国窖1573的动作又尤为关键。国窖1573采取“跟随”的市场策略,即现阶段国窖1573的价格将在符合公司市场需求、价量动态平衡的基础上,跟随行业主要领导品牌的脚步进行调整。

股东大会中,林锋也强调称,国窖1573将坚决执行“跟随”战略,“现在、明年和后年都不会变”。

今年来,飞天茅台的市场价格不断攀升,多地售价甚至达到2400元/瓶,五粮液时隔16年推出第八代经典五粮液,终端零售价站上千元台阶。与此同时,国窖1573也相应“渐进式”提价。

泸州老窖不断通过停货、划定新终端供货价等方式来调整价格。一位湖南经销商告诉记者,今年以来,国窖1573在其所在地区的终端供货价上涨了四五十元,“泸州老窖的逻辑就是价格不能跟竞品掉得太远”。

目前,飞天茅台、五粮液普五和洋河梦之蓝的年销售收入均在百亿元以上。泸州老窖团队也提出,2019年实现国窖1573销售破百亿。

在国窖1573之外,泸州老窖也寄望于其他四大单品,乃至养生酒、创新酒品等多点位的支撑。近来,泸州老窖旗下中低端产品调价动作也不断。

近几年,泸州老窖高档酒的营收增长率及对公司营收的占比明显优于低档酒。2016至2018年,其低档酒收入增速均低于10%,营收占比也逐年下滑。不过,泸州老窖低档酒的毛利水平提升明显,2018年其低档酒毛利率为42.51%,较2016年的21.62%翻倍。

林锋表示,2019年是机遇年,泸州老窖今年目标是要把国窖1573和泸州老窖两大品牌的影响力和号召力提上来。

近两年,行业涨价声一片整体形势向好,但营销出身的林锋似乎一直有着紧迫感。在其近年的公开表态中,其常提及行业的“艰难”一面。他在此次股东大会中也表示:“目前来看,连续三年时间走下来后,现在是行业最艰难的时刻,对头部企业来说,也是最大的机会,所以2019年的定位影响深远。”

行业受关注度提升,公司自身正快速增长,泸州老窖也被更多投资者关注。前述分析师指出,现在,每年来参加泸州老窖年度股东会的同行也越来越多。

开拓国际市场同时:“当务之急做好国内市场”

近年,泸州老窖在国际化方面走得较快,步子也迈得较大。

去年10月,泸州老窖旗下国窖1573成为澳大利亚网球公开赛唯一指定白酒,这是澳大利亚网球公开赛首次与中国白酒品牌合作。但赞助告一段落后,泸州老窖常务副总经理王洪波在某次会议中曾坦言,“这次的活动效果不太尽如人意”。

去年底,刘淼曾称,泸州老窖的海外销售收入已过亿元。这在泸州老窖总营收中的占比仍微乎其微。

赞助海外赛事及国际化布局的相应考虑如何?刘淼向记者表示:“白酒国际化是一个漫长的、曲折的过程,不是今天谈国际化,明天就一蹴而就,或者今天我们搞一个活动,明天全世界的消费者就能接受中国白酒”。

他进而称:“泸州老窖在国际化方面不是要不计成本地去做,而是将国际化视为持之以恒、不断统一的一个方向。即所谓的‘打有准备之仗’。”

“在现在白酒国际化的阶段,不要过分去计较前期的投入与产出比,国际化是一个综合性的因素,不能单一地把收益和风险完全对等或者孤立地去看”,他补充道,“泸州老窖的国际化投入换来的收益不仅仅是我卖了多少产品,应该从品牌传播、文化传播等(方面)来看”。

近年来,白酒龙头企业纷纷加大出海力度提升国际影响力。不过在当下,白酒行业集中度越来越高,泸州老窖想要“回归前三”,重心还是在于对国内市场的争夺。

刘淼也表示,中国白酒的当务之急,是做好国内市场。因为到今天,行业仍然还在持续地进行调整,向品牌集中、向品质集中、向文化集中、向原产地集中“四个集中”的趋势非常明显。而泸州老窖的当务之急是利用行业调整的机会,借助泸州老窖悠久的历史文化、深厚的文化底蕴、高品质优势等来抢占市场,实现市场份额和市场覆盖率的提升。

泸州老窖还希望在“有多快跑多快”的同时实现“良性增长”。刘淼表示:“按现在的市场行情,如果要我跑出高于市场的平均增速,跑出有水分的增速,我一定不去。对于白酒企业来说,卖出去的酒最后有没有动销被消费者喝掉?如果没有形成社会的延伸,销售也是不合格的。”

刘淼还表示,目前,泸州老窖继续保持每年25%到30%的增长是非常良性的。“至少我敢说,泸州老窖没有刻意地去装饰业绩,也没有向经销商大量压货。”

有人说,刘淼是幸运的,他执掌泸州老窖后不久就迎来了行业复苏的景气周期。也有人说,泸州老窖是幸运的,得益于新高管团队制定的发展战略,这家老牌酒企不仅没有在“寒冬”中没落,也没有在“春天”里掉队。

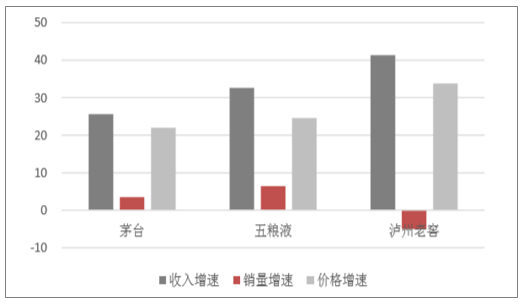

业绩稳定增长,市场占有率提升。高端白酒2018年业绩在2017年的高基数下仍然实现了较为稳定的增长,虽然茅台在2018年三季度收入增长不达预期,但四季度的强劲需求仍使全年业绩超26%,超出市场预期,也高于公司23%的业绩预报。

不仅茅台业绩亮眼,2018年五粮液、泸州老窖营业收入增速分别为32.61%、25.6%,均超自身及市场预期。同期行业整体收入增速12.88%,白酒上市公司整体25.47%,远超行业平均水平。2019年一季度,茅台、五粮液、泸州老窖的营收增长分别为22.21%、26.57%及23.72%,增速均超过20%,在高基数下实现开门红。

高端白酒营业总收入同比增长率(%)

数据来源:公开资料整理

高端白酒归属母公司股东的净利润(%)

数据来源:公开资料整理

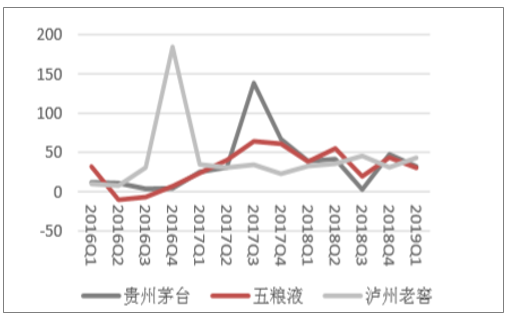

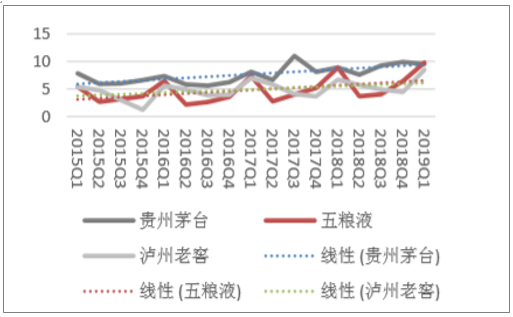

卖方市场稳固,三家公司吨价显著上涨,盈利能力持续增强。三家公司吨价的提升主要原因有二:一是在2017年底至2018年初均上调了高端产品的出厂价,普飞、普五、国窖1573分别提升了18.3%、7%及9.5%。二是结构升级明显,贵州茅台的非标产品、五粮液的1618及低度五粮液无论在价格还是销量上都实现了较为可观的增长,而国窖系列收入占比已经接近50%,较同期提升了约3个百分点。吨价的上涨使得三家公司的销售毛利率稳步提升,五粮液及老窖的ROE快速上移。而支撑三大公司盈利能力增强的本质原因实际上是高端白酒极为稳固的卖方市场地位。

在高需求下,茅台已经维持了近3年的缺货状态,目前虽处于淡季,其一批价格仍维持1900元,与2019年春节比小幅上升,与2018年情况相近,终端价格与建议零售价价差不断扩大。泸州老窖为了提升品牌价值,自2018年10月起全线控货,一批价格目前已经提升至760元附近,稀缺度及市场认可度显著提升。五粮液则是趁竞品或缺货或控货期间推出第七代五粮液收藏版,量价齐升。实际上,高端白酒一批价格的增长,就是经销商与消费者需求及信心的增长。此外,茅五泸三家公司净经营现金流的同比增长分别为87%、26%、16%,较高的增速也印证了经销商打款的积极性。

2018年高端白酒收入、销量及价格增速(%)

数据来源:公开资料整理

高端白酒销售毛利率(%)

数据来源:公开资料整理

高端白酒净资产收益率(扣除非经常损益)(%)

数据来源:公开资料整理

此外,值得注意的是,由于消费税的调整,三家公司2018年税金及附加增幅较大。2019年,随着该因素对财务表现的影响基本缓解以及增值税下调,高端白酒的利润空间进一步被打开。

名优酒企费用率提升,竞争加剧。2018年,13家二三线白酒中,汾酒、老白干、舍得、酒鬼酒及今世缘等5家白酒营业成本增速超20%;共有5家公司的营业成本增长速度超过营业收入,其中舍得、汾酒和老白干排名前三。酒鬼酒的销售费用增速达68.4%,排名第一,水井坊、山西汾酒和今世缘也均超30%,次高端竞争加剧。这主要是在经济增速较低迷的宏观形势下,商务宴请的频率降低,叠加前两年的高基数,次高端酒企业绩增长压力较大,迫使公司加大费用投放力度。整体来看,大部分名优酒企正在致力于提升品牌形象,从而向中高端价格带发展或扩大优势,预收账款的增长率和预收账款占收入的比例也在一定程度上体现出大部分积极顺应消费升级的品牌经销商信心更足。后续可以准确抓住市场动态,持续结构升级的公司或能有更大突破。

二三线名酒预收款增长及占比

证券代码 | 证券名称 | 2018年预收账款增长率 | 2019Q1预收账款增长率 | 预收款/收入*100 |

600197.SH | 伊力特 | 12.44% | -70.92% | 2.54 |

000596.SZ | 古井贡酒 | 337.48% | 34.79% | 2.10 |

000860.SZ | 顺鑫农业 | 7.92% | -33.45% | 1.95 |

600702.SH | 舍得酒业 | -53.87% | 61.01% | 1.85 |

600559.SH | 老白干酒 | 192.44% | 67.17% | 1.73 |

600199.SH | 金种子酒 | 106.41% | 44.86% | 1.64 |

600519.SH | 贵州茅台 | 49.52% | 50.79% | 1.61 |

600809.SH | 山西汾酒 | -44.96% | -25.15% | 1.11 |

000568.SZ | 泸州老窖 | -30.63% | 111.90% | 1.05 |

000799.SZ | 酒鬼酒 | 118.72% | 442.57% | 0.81 |

603919.SH | 金徽酒 | 418.36% | 0.56% | 0.60 |

000858.SZ | 五粮液 | 11.54% | -45.27% | 0.55 |

600779.SH | 水井坊 | -86.06% | -85.87% | 0.20 |

603369.SH | 今世缘 | -29.11% | 108.74% | 0.19 |

603198.SH | 迎驾贡酒 | 13.79% | 39.36% | 0.16 |

603589.SH | 口子窖 | -8.15% | -49.21% | 0.15 |

002304.SZ | 洋河股份 | -78.09% | -22.45% | 0.08 |

数据来源:公开资料整理

谈及酒业发展思路,贵州省表示:将按照生态引领、品牌带动、集约规范、特色发展的思路,以企业为主体、以产品为重点、以市场为核心、以品牌为支撑,促进产区品牌认知和企业品牌共振,推动贵州优质烟酒在消费者诉求与接纳层面实现突破。

版权提示:智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。