中国裁判文书网近期披露一起判决书,曝光了一起银行支行长私刻萝卜章违法贴现千亿票据案。而且,这一违法案件最终“露出马脚”,还并不是银行自己发现的,而是来自一通咨询票据业务的电话。

电话引出千亿票据案

时间来到2014年3月21日,武汉龙发钢铁物资有限责任公司电话咨询曲靖市商业银行票据人员,并通过微信展示了会泽支行在民生银行武汉分行开立的同业账户截图,询问能否办理票据业务。

曲靖市商业银行才发现了违法行为,向公安机关报案。经法院审理查明:2013年6月至10月期间,被告人柳泉经被告人王志强介绍认识被告人潘刚杰和冯辉,四人协商开立同业账户从事票据贴现业务。

判决书显示,被告人柳泉,男,汉族,1970年1月出生,大学文化,系曲靖市商业银行股份有限公司会泽支行行长。因涉嫌非法经营罪,2014年3月26日被曲靖市公安局刑事拘留,2014年4月30日,曲靖市人民检察院以涉嫌伪造公司企业印章罪批准逮捕。另外,还有潘刚杰、王志强、冯辉3名被告人。

法院认为,四人私刻银行印章,篡改银行文件,私自在多家银行开立曲靖市商业银行股份有限公司会泽支行同业账户进行票据贴现,扰乱市场秩序,情节严重,其行为已构成非法经营罪。

目前涉案的4人都以非法经营罪被云南省曲靖市中级人民法院判处有期徒刑3年,累计处以罚金1222.44万元。

支行长600元刻假章私开同业账户

开立银行同业账户需要曲靖商业银行总行审批,曲靖商业银行支行长柳泉知悉这一流程,然而在利益诱惑下,私刻“萝卜章”,绕开总行,铤而走险。

“我没有申请,同业账户是我私自做主开设的,我们银行内部也没有其他人知道。”柳泉称,想瞒着总行来做这个事,为了方便日后开户和办理票据业务,打算去刻一套假章。

在此之前,被告人潘刚杰的公司一年给会泽支行100万的手续费,并提供日平均存款不低于2000万元;被告人冯辉告诉柳泉,票据业务的资金都是在银行内部流转,资金很安全,做一段时间就把账户消掉,监管部门不会发现。几人达成“利益同盟”。

2013年9月,柳泉到支行办公室将桌子上的印鉴、行政章和个人私章拿到办公室,在A4纸上分别盖了三个印。“前后就是两三分钟的时间,盖好后我把章送回支行办公室,办公室没有人,我把印章摆在桌子上原来的地方,我把我盖好的印模放在我办公室抽屉里面。”

国庆期间,柳泉把印模带到昆明联系了刻假章的事情,花费600元刻了一枚行政章、一枚汇票专用章、一枚私章,一来避免拿真实印鉴办业务会被发现,二来可以和银行办理其他业务的印鉴使用错开。

假公章违法票据贴现976亿元

判决书显示,利用柳泉担任曲靖市商业银行会泽支行行长的身份,以及私刻的银行印章和提供的银行相关材料,潘刚杰、冯辉、王志强到民生银行武汉分行、兴业银行成都分行、华夏银行保定分行、平安银行重庆分行、招商银行重庆沙坪坝支行开立“曲靖市商业银行股份有限公司会泽支行”同业账户,操控在几个银行开立的同业账户进行票据贴现,从中谋取暴利。

2013年10月下旬,柳泉、潘刚杰、冯辉、王志强前往湖北省武汉市,由柳泉提供开户所需的材料,在民生银行武汉分行开立曲靖市商业银行股份有限公司会泽支行的同业账户,并将该账户交由冯辉管理使用,后冯辉又与深圳力坤金融服务有限公司的张峰合作,利用会泽支行的账户从事银行承兑汇票贴现业务,操控该同业账户进行票据贴现共计获取利润2024.46元。

2013年11月下旬,柳泉、潘刚杰、冯辉、王志强到兴业银行成都分行开立曲靖市商业银行股份有限公司会泽支行的同业账户,将该账户交由冯辉管理使用,后冯辉又与兰海峡、孙某1等人合作,利用会泽支行的账户从事银行承兑汇票贴现业务,操控该同业账户进行票据贴现共计获取利润380.85元。该账户经营至2014年2月初,因兴业银行成都分行要求销户,冯辉又联系了华夏银行保定分行上门开户,在柳泉的配合下,会泽支行在华夏银行保定分行开立了同业账户,冯辉将在兴业银行成都分行所做业务的远期利息转入该账户中。

2013年12月及2014年2月份,潘刚杰从柳泉处获取开立同业账户的相关材料后,与重庆融对公司的柯某合作,分别在平安银行重庆分行、招商银行重庆沙坪坝支行开立了曲靖市商业银行股份有限公司会泽支行的同业账户,柯某利用会泽支行的同业账户从事银行承兑汇票贴现业务。

通过操控在几个银行开立的同业账户进行票据贴现,冯辉个人已获利213.94万元,冯辉汇入潘刚杰所控制账户1008.5万元,潘刚杰汇给王志强747.55万元,王志强汇给其妻子罗某军175万元,王志强汇给柳泉225万元,王志强账户剩余347.55万元。

经曲靖珠源司法鉴定中心鉴定,柳泉等人从事的票据贴现业务总额为976.39亿元。

严监管规范银行票据业务

票据转贴现是指某家银行与其他金融机构之间将未到期的已贴现或已转贴现的商业汇票进行转让的票据行为。票据拥有融资属性,而且贴现利率比贷款利率要低,因此票据贴现是中小企业较为容易取得的融资方式。

为行业内所知的是,对中小企业来说,以票据贴现方式融资,手续简单、融资成本较低;对于银行来说,因为银行承兑汇票属于表外业务,而且可以用高额的银票来吸引企业投保证金,贴现后又派生一笔存款,相当于“双份吸储”,因此,银行、企业在这里都双双获得各自的利益,特别是一些以公司金融见长的银行,票据业务非常重要。然而,也正因为存在利差空间,票据转贴市场也不少见“票据中介”操纵同业户套利的违规现象。

今年年初,同业票据买卖套利引发广泛关注,银保监会曾表态,“根据我们调查看,新增票据融资基本都是企业正常资金周转需要,都是有商品交易为背景,但不排除个别出于赚利差而进行套利。银行通过同业票据买卖进行套利是个别现象,但我们也在加强检查,如果发现这些资金完全出于逃避监管、完全套利、没有流向实体经济,将采取严格处罚。”

事实上,由于近年来票据案件和罚单频发,监管规范银行金融机构的票据业务违规现象的力度一直在加强。去年5月9日,银保监会发布了《关于规范银行业金融机构跨省票据业务的通知》要求银行业金融机构在6个月后停止开展跨省纸质票据转贴现、买入返售业务,应尽快接入中国人民银行电子商业汇票系统和上海票据交易所中国票据交易系统,积极利用金融科技,规避票据业务资金空转和套利情况,保证票据融资确确实实用于支持实体经济。

黑底揭开!昔日金控集团竟是涉黑团伙,实控人被控非法持枪、暴力催收数罪,昔日风光无限一朝大厦倾覆

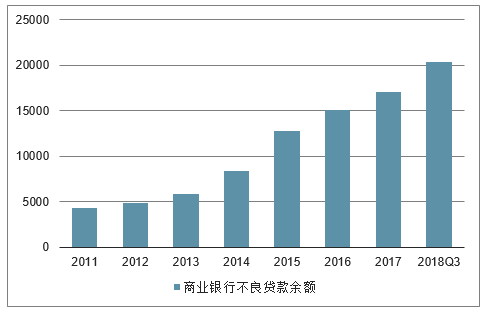

我国商业银行不良贷款余额一直处于增长趋势,尤其在2016年之前,增速尤为明显,2014年和2015年我国商业银行不良贷款余额增速高达42.3%和51.2%。

2016年开始我国商业银行不良贷款余额增速出现明显下滑,2017年全国商业银行不良贷款余额17057亿元,同比增长12.8%。

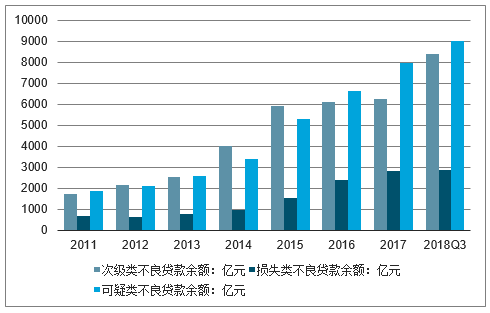

2018年三季度商业银行不良贷款余额上升至20322亿元,相比2017年同期增长21.66%。从细分业务结构来看,不良贷款余额增长主要受可疑类和次级类不良贷款余额增加影响。

2011-2018年三季度全国商业银行不良贷款余额走势

2011-2018年三季度全国商业银行不良贷款余额细分统计

传统银行怎么赚钱?传统银行的主要利润来源分为三大方面:首先是吸收存款,发放贷款,从中赚取利息差,这是商业银行的主要利润来源。存款对于银行来说是发展贷款业务的基础,因此吸收存款的能力是决定一家银行盈利能力高低的主要因素,这也是为什么当前各家银行都特别重视揽储的原因,目前来说,国有四大银行的吸收存款能力无疑在整个银行业中还是最强的。因此未来的一段时间内,他们还是有很大的竞争优势。另外两个利润来源是银行自己的投资和通道业务费用,前者比如国家发行的国债大部分都是商业银行买的,后者是指商业银行与其他金融机构合作代理发行理财产品,为其他公司筹集资金,商业银行从中赚取通道费用。这几个方面的利润来源的主营业务对于其他互联网金融企业来说一时很难与传统商业银行形成强有力的竞争态势,因而国有四大银行在未来的一段时间里还是具备较强的竞争优势。

国有银行在国民经济中的地位目前我国的银行分为以下几类:1,中央银行,也就是中国人民银行;2国有商业银行,比如中、农、工、建四大行;3,股份制商业银行,比如招行、浦发等等;4,城市商业银行和农村信用社;5,政策性银行,比如国家开发银行。其中中国人民银行负责制定和实施货币政策,各家商业银行则是以营利为目的的企业法人。但是由于银行在整个金融行业中的特殊地位,决定了他们在以营利为目的的同时还要承担调节国家经济冷热的重任,这样的基础地位决定了金融行业未来的发展一定是有政府占据主导地位。同时作为国有银行,他们在国家很多基础设施建设方面都需要提供贷款方面的优惠和支持,这些特殊的社会背景决定了国有商业银行在未来的国民经济中任然拥有决定性的地位。综上所述,传统商业银行在未来国家的经济发展过程中还是处于基础性的决定地位,但是目前互联网金融行业的发展也逼迫着传统银行业要加快改革的步伐。目前来看各家商业银行业在积极参与互联网+金融方面的建设,比如每家银行都推出了自己的手机银行APP,通过利用大数据和人行征信系统结合筛选合适的目标客户,为其提供中短期个人商业贷款,同时也有不少的商业银行在积极布局区块链技术,为未来的区块链技术提供广阔的应用的场景。这些积极的改革让国有商业银行在提升客户服务质量和效率方面都有了很大的改善。但是作为大型国企,最重要的改革在于去行政化的管理形式的改革,以及员工考核和奖励机制方面的改革,这些改革的彻底与否也将决定一家银行未来的发展前景。作为关系着国家经济命脉得很行业,商业银行在未来无论互联网和区块链技术如何的发达都不会被淘汰,但是具体哪些银行在为来会继续处于巨无霸级别的垄断地位,哪些银行随着新技术的落地以及同业竞争的日趋激烈而遭到淘汰还存在不小的变数。

版权提示:智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。