“3•15”晚会曝光“714高炮”成为引爆新一轮监管整治的导火索。P2P网络借贷市场交易规模不断扩大

现金贷严监管一年后,高利贷、砍头息、暴力催收乱象渐起。在这背后,贷款超市成为了“超利贷”平台的多发地。

贷款超市不尽责、现金贷平台套路骗局、借款人恶意欠债、催收机构以暴制暴已形成一系列连锁反应,并逐渐传导至P2P平台。

3月19日,北京市互联网金融行业协会发布《关于相关企业为非持牌放贷机构提供导流服务的风险提示函》表示,协会已组建包括律师、会计师、专业人士在内的20多人摸排检查小组,对全市非持牌放贷机构进行全面摸排检查,是否存在“超利贷”和“现金贷”业务。

现金贷或将迎来新一轮行业洗牌。

“3•15”揭贷款超市乱象

所谓“714高炮”,是一种超高息的7天、14天期短期借款,“高炮”指的是高额的“砍头息”及“逾期费用”。

自2017年《关于规范整顿“现金贷”业务的通知》划定小额借贷综合利率36%的红线标准,并要求取缔无场景的现金贷以来,现金贷平台业务紧急刹车。但与此同时,也出现了现金贷新型变种,“714高炮”便是乱象之一。

在这背后,贷款超市成为了“714高炮”等现金贷平台的多发地。记者了解到,现金贷严监管后,一些现金贷平台收缩贷款业务,将新的业务与原有平台进行剥离,同时依赖在行业的积累,能够获得源源不断的流量,转型为贷款超市。

按理说,贷款超市并不放贷,作为导流平台需要确保借款人的知情权,并设立准入门槛。但实际情况是,大多数贷超并没有遴选机制,一旦贷款平台出现问题、涉嫌非法经营等,导流平台基本没事。

中国社会科学院产业金融研究基地副秘书长陈文表示,目前的贷超链接贷超体现在:一是,不断分发流量,形成双下游的产业链关系;二是,不同贷超服务不同客群、不同放贷利率的现金贷机构,往往共享借款客户,彼此互推,把借款人不断推送到借贷成本更高的平台,陷入债务陷阱,其中不乏大量的套路贷问题。

此外,其通过导流模式涉嫌侵犯个人隐私、非法获取并售卖个人信息,都成为了当下现金贷监管的一大难点。

例如,第一财经记者登陆一贷款超市APP发现,其平台上的多数现金贷平台的用户注册服务协议显示:“您同意本公司通过信息交互或其他方式将您的个人信息或资料传递至金融机构、类金融机构或本公司合作的其他方;虽然平台采用行业标准惯例以保护您的个人信息,鉴于技术限制,平台不能确保您的全部私人通讯及其他个人信息不会通过本隐私规则中未列明的途径泄漏出去。”

更值得注意的是,现金贷平台的服务协议往往隐含借款人并不会发现的致命“炸弹”。例如,上述服务协议甚至表示:“平台有权根据需要不时地制定、修改本协议或各类规则,如本协议及规则有任何变更,本平台将在网站(如有)、手机客户端上刊载公告,经修订的本协议、规则一经发布后,立即自动生效。您应不时地注意本协议及规则的变更。”

归根结底,其原因在于:丰厚的利润。从基本流程来看,现金贷(包括更高息的超利贷)即获客、反欺诈、放贷、催收,并没有太多纯粹金融信用风险控制的概念。超利贷通过过度追求高利率覆盖高坏账,“相较而言,导流平台和催收的利润也许更为丰厚。”陈文称。

现金贷平台出现问题,贷款超市作为服务中介及导流平台,是否应负有连带责任?

陈文认为,由于超利贷本身并不合法,“服务的主体不具备合法身份,超利贷贷超也就不可能存在相关监管方,最多是在侵犯隐私权方面予以惩戒。”

苏宁金融研究院互联网金融中心主任薛洪言表示,“高炮”口子小而散,隐蔽又灵活,打掉一个,换个“马甲”就能卷土重来,禁而不绝。与“高炮”平台相比,贷款超市相对集中,从治理角度看,与其追着超利贷平台打游击战,不如把住流量源头,严管各类现金贷超市,掐断了流量,这些平台也就不打自散了。

714高炮是什么?714高炮指那些期限为7天或14天的高利息网络贷款,其包含高额的“砍头息”及“逾期费用”。714高炮基本上90%都是以7天期为主,利息方面年化利率基本上都超过了1500%。

“714高炮”黑幕让人触目惊心:7000元网贷3个月内由于砍头息、逾期等费用滚到50万元,借款人每天生活在焦虑和恐惧中。

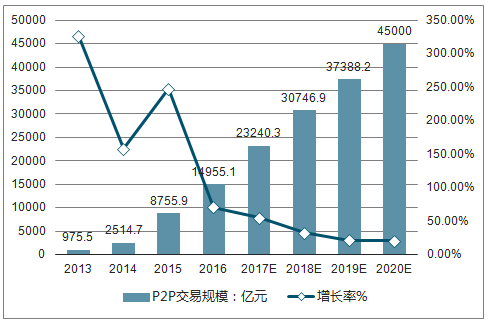

一分钱难倒英雄汉。对个人贷款,有着旺盛的市场需求。P2P网络借贷市场交易规模不断扩大,网络借贷迎来了风险专项整治工作,P2P网络贷款交易规模增速有所减缓。2018年P2P网络借贷市场交易规模突破3万亿。

2013-2020年中国P2P行业交易规模

资料来源:公开资料整理

2013-2020年中国P2P借贷余额占网络信贷总余额比例情况

资料来源:公开资料整理

超利贷乱象传导至P2P

不仅与超利贷相关联,贷款超市的乱象已逐渐传导至P2P。

“必须密切关注P2P市场一些不好的苗头。”陈文提醒,在互联网金融专项整治延期的敏感时间点,要防止放弃备案希望的部分P2P机构转型超利贷机构。

他表示,部分中小平台有将线上募集的出借资金对接超利贷资产的实际操作,这一点需要地方金融监督管理部门以及地方互联网金融行业自律组织进行严格排查。

去银行等正规渠道办理贷款,不仅有门槛,办理手续耗时长。网上办理贷款方便快捷,但是暗藏着畸高的利率。而这类贷款主要面向的人群是消费能力超过收入水平的年轻人。此类贷款可解决燃眉之急,但是暴力催收等麻烦却让借款人吃不消,不少人甚至因此倾家荡产,终日生活在恐惧之中。

非正规网贷危害极大,高额利息暗藏巨大的还款压力,同时危害人身安全,引发犯罪行为。2018年夏,网贷雷潮集中爆发,引发国家相关部门关注。网贷行业方兴未艾,仍处于“摸着石头过河”的阶段。行业离不开政策的监管,更离不开政策的扶持。早在2014年,最高人民法院、最高人民检察院、公安部联合发布了《关于办理非法集资刑事案件适用法律若干问题的意见》发布,借此为P2P借贷平台划定四条红线,这标志着P2P网贷行业的监管拉开序幕。此后,我国政府迅速填补P2P网贷监管空白,密集出台了多项重要政策,形成了全面的P2P网贷行业监管制度体系。尤其是2018年开启整改验收大幕,整治暴力催收,中国银保监会挂牌,备案延期,整治互联网资管业务,重启备案,出台银行存管白名单,P2P逃废债接入征信,部分地区发布取缔名单并正式退清平台。政策高压下网贷行业剧烈阵痛,网络贷款行业依旧存在黑幕,预计2019年国家将继续出台政策规范网络贷款行业。

版权提示:智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。