汽车融资租赁利用其低门槛优势,在国内三、四、五线城市以及农村地区大力开发下游用户,同时汽车融资租赁对于消费者征信情况较为宽松,有利于加速汽车融资租赁在农村地区渗透。

此外,汽车融资租赁作为一种整车销售的商业模式,相比于汽车信贷更容易获得经营资格,这使得更多新兴企业有机会参与到汽车流通之中,拓展了汽车销售渠道,对于完善我国汽车流通体系具有重要作用。

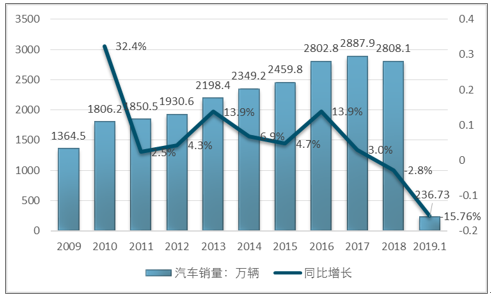

受国内宏观经济下行压力影响,2017年开始,国内消费能力出现一定幅度下滑,直接导致2018年全年新车销售规模出现首次下降,2018年全国汽车销量2808.1万辆,相比2017年减少79.8万辆,同比下降2.8%。2019年1月,全国新车销量236.73万辆,环比下降11.05%,相比2018年同期下降15.76%。

2009-2019年1月中国新车销售量及增速

资料来源:中国汽车工业协会、智研咨询整理

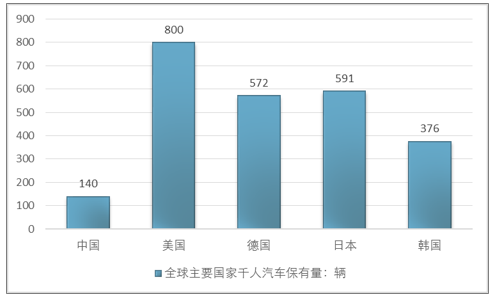

我国首次下降的新车销量并没有体现出国内居民汽车保有量的大规模上升。从千人汽车保有量的对比中可以看出,我国千人汽车保有量水平距离发达国家仍有较大差距。

全球主要国家前任汽车保有量统计

资料来源:智研咨询整理

因此从长远来看,当前新车销量的滞涨只是短期现象,我国汽车消费市场仍有巨大增长空间等待发掘。此外,我国新车销量已连续多年位居世界第一,汽车整体保有量不断扩大,存量市场中二手车市场和汽车后市场将扮演更加重要的角色。

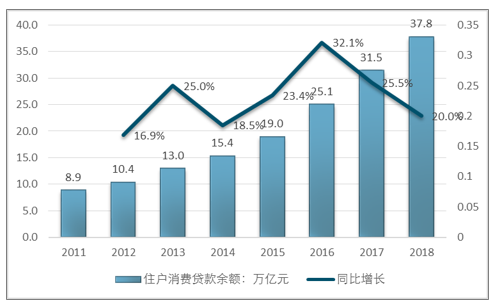

2011年以来,我国住户消费信贷余额保持了高速增长,到20178年,我国住户消费贷款余额上升至37.8万亿元,贷款消费正在成为越来越多人的生活习惯。

2011-2018年中国住户消费贷款余额及增速

资料来源:中国人民银行、智研咨询整理

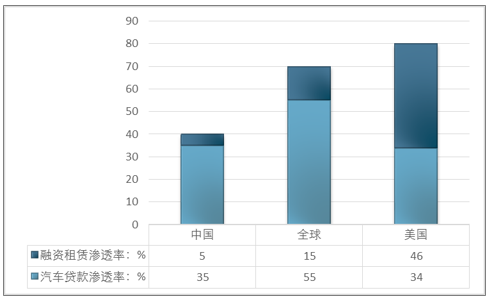

从我国汽车金融渗透率来看,2017年我国汽车金融渗透率约为40%,仅相当于美国市场汽车金融渗透率的一半,与全球70%的平均水平相差甚远。在我国居民贷款消费水平日益增长的背景下,未来我国消费者对于汽车金融产品的需求将进一步加大,我国汽车金融行业的发展空间仍然较大。

2017年中国、美国和全球汽车金融渗透率及其结构

资料来源:智研咨询整理

汽车融资租赁作为汽车金融的一种形式,与我国汽车行业的发展历程息息相关。20世纪八九十年代,汽车作为稀缺商品受到国家的严格管制,汽车融资租赁的发展受到抑制。进入21世纪,与汽车销售相关的汽车金融越来越受到国家重视,政府相继出台一系列法律法规促进和规范我国汽车融资租赁行业的发展。2016年以后,互联网平台纷纷入局,为行业发展带来了新的活力。

整体来看,我国汽车融资租赁行业尚处于起步阶段,巨大发展潜力尚未爆发。未来随着国内汽车流通体系的不断完善,汽车融资租赁将迎来快速发展期。

汽车融资租赁行业发展历程

资料来源:智研咨询整理

我国有关融资租赁的法律较为分散,融资租赁往往在其他法律中作为众多规范对象之一出现,融资租赁行业的基本法《融资租赁法(草案)》虽几经修改,正式的法律文件仍未出台。此外,在监管内容方面,有关租赁物登记、行业标准、会计核算等诸多细节规定模糊或缺失,给行业发展带来了一定的困扰和阻碍。

我国汽车融资租赁相关政策统计

时间 | 相关法律政策 | 主要内容 |

1999 | 《中华人民共和国合同法》 | 明确融资租赁交易过程中当事人的权利和义务 |

2006 | 《中华人民共和国融资租赁法(草案)》 | 规范我国融资租赁活动,维护融资租赁市场秩序,保护承租人的合法权益 |

2008 | 《汽车金融公司管理办法》 | 允许汽车金融公司开展汽车融资租赁业务(售后回租除外) |

2013 | 《融资租赁企业监督管理办法》 | 融资租赁企业行为规范,规定风险资本不得高于净资产10倍 |

2014 | 《金融租赁公司管理办法》 | 金融租赁公司的市场准入和监管 |

2017 | 《金融租赁公司管理办法》 | 打破了汽车品牌销售单一授权体制,取消了总经销商和品牌经销商备案管理制度,实行授权和非授权两种模式并行 |

资料来源:智研咨询整理

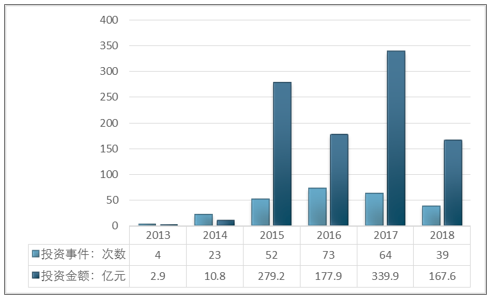

汽车融资租赁所处领域在监管趋严的情况下,2018年我国资本市场遇冷,汽车金融行业投融资规模相比2017年出现一定幅度下降,2018年汽车金融领域的投融资金额从2017年的339.9亿元下降至167.6亿元,降幅达50.7%。

2013-2018年中国汽车金融行业投融资情况

资料来源:智研咨询整理

尽管2018年汽车金融行业资本环境恶劣,但是汽车融资租赁项目依旧在整体投资中占据较大比重,说明资本市场比较看好汽车融资租赁行业未来的发展前景。

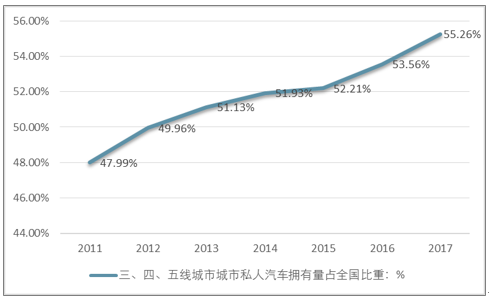

2011-2017年,我国三四五线城市的私人汽车拥有量占全国私人汽车拥有量的比例逐年提高,并且于2013年超过50%,说明三四五线城市逐渐成为汽车消费的主要阵地。

2011-2017年中国三四五线城市私人汽车拥有量占全国比重情况

资料来源:智研咨询整理

从私人汽车拥有量增速的对比中可以看出,由于国内一、二线城市通过前几积累,私人汽车拥有量逐步趋于饱和,尤其在一线城市,促使一、二线城市增速开始持续下降,而三、四、五线城市随着居民贷款消费意愿提升,同时作为高性价比的国产车主力市场,三四五线城市的汽车消费潜力正在释放。

由于传统汽车销售渠道主要集中于一、二线城市,4S店在三四五线城市的布局密度较低,因此三四五线城市有望成为汽车融资租赁公司业务渠道下沉和发展普惠金融的新方向。

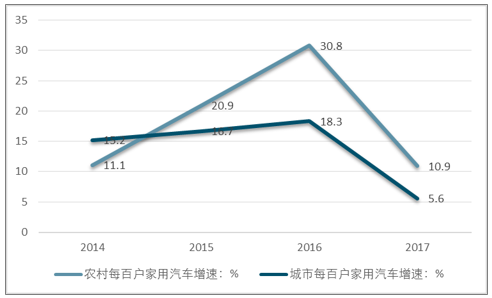

另一方面,农村购车需求旺盛但缺乏征信背书,2015年农村每百户家用汽车数量增速超过城镇,在2016年增速提升至30.8%,与城市每百户家用汽车数增速差距扩大到12.5个百分点,农村汽车市场进入相对较快的增长时期。

2014-2017年城市、农村每百户家用汽车数增速对比

资料来源:智研咨询整理

但由于多数农村人口没有稳定的工作和良好的资信证明,从银行申请车贷的难度较大,一次性付款购车则会使其负担过重的短期资金压力。汽车融资租赁产品的准入门槛低、首付比例低,是较为适合农村人口消费特征的金融购车方案。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国起重举升汽车行业市场竞争格局及投资前景研判报告

《2024-2030年中国起重举升汽车行业市场竞争格局及投资前景研判报告》共十四章,包含2024-2030年起重举升汽车行业投资机会与风险,起重举升汽车行业投资战略研究,研究结论及投资建议等内容。

版权提示:智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。