截止2018年10月中国房地产企业流量前五名为碧桂园、中国恒大、万科地产、融创中国和保利发展,分别为6115.5、5010.9、4833.8、3711、3367.5亿元。

2018年1~10月中国房地产企业销售金额TOP20

排名 | 企业简称 | 流量金额:亿元 | 排名 | 企业简称 | 权益金额:亿元 |

1 | 碧桂园 | 6115.5 | 1 | 中国恒大 | 4765.4 |

2 | 中国恒大 | 5010.9 | 2 | 碧桂园 | 4584.2 |

3 | 万科地产 | 4833.8 | 3 | 万科地产 | 3383.7 |

4 | 融创中国 | 3711 | 4 | 绿地控股 | 2784.4 |

5 | 保利发展 | 3367.5 | 5 | 融创中国 | 2638 |

6 | 绿地控股 | 2900.4 | 6 | 保利发展 | 2390.9 |

7 | 中海地产 | 2193.9 | 7 | 中海地产 | 2050 |

8 | 新城控股 | 1817 | 8 | 新城控股 | 1409.2 |

9 | 龙湖集团 | 1640.8 | 9 | 华润置地 | 1378.6 |

10 | 华润置地 | 1603 | 10 | 世茂房地产 | 1185.8 |

11 | 世茂房地产 | 1358.3 | 11 | 龙湖集团 | 1148.6 |

12 | 招商蛇口 | 1321.1 | 12 | 华夏幸福 | 1143 |

13 | 华夏幸福 | 1203.2 | 13 | 阳光城 | 997.8 |

14 | 阳光城 | 1202.2 | 14 | 招商蛇口 | 961.8 |

15 | 金地集团 | 1201.1 | 15 | 富力地产 | 956.9 |

16 | 旭辉集团 | 1188.7 | 16 | 金科集团 | 905.0 |

17 | 绿城中国 | 1163.7 | 17 | 泰禾集团 | 894.5 |

18 | 中南置地 | 1141.0 | 18 | 金地集团 | 840.8 |

19 | 富力地产 | 1044.7 | 19 | 中南置地 | 837.6 |

20 | 泰禾集团 | 1030.5 | 20 | 中梁地产 | 828.3 |

资料来源:公开资料整理 智研咨询整理

截止2018年10月,中国房地企业销售面积前5位为碧桂园、中国恒大、万科地产、绿地控股、融创中国。分别为6507.1、4868、3250.6、2668.3、2401.9万平方米。

2018年1~10月中国房地产企业销售面积TOP20

排名 | 企业简称 | 销售面积:万平方米 |

1 | 碧桂园 | 6507.1 |

2 | 中国恒大 | 4868 |

3 | 万科地产 | 3250.6 |

4 | 绿地控股 | 2668.3 |

5 | 融创中国 | 2401.9 |

6 | 保利发展 | 2245.4 |

7 | 新城控股 | 1438.6 |

8 | 中海地产 | 1360.1 |

9 | 金科集团 | 1190 |

10 | 华夏幸福 | 1035 |

11 | 龙湖集团 | 1019.8 |

12 | 中梁地产 | 1008.6 |

13 | 阳光城 | 905.3 |

14 | 华润置地 | 891.7 |

15 | 中南置地 | 843.9 |

16 | 世茂房地产 | 830.1 |

17 | 蓝光发展 | 811.5 |

18 | 建业地产 | 795.9 |

19 | 富力地产 | 790.6 |

20 | 旭辉集团 | 756.3 |

资料来源:公开资料整理

2018年10月,传统“金九银十”继续爽约,国庆期间的市场也表现不佳,百强房企销售减速明显。10月百强房企的销售业绩较9月环比降低,单月业绩的同比增速自三季度以来也持续放缓。本月末,在个别地方放松贷款政策之后,中央进一步强调了“房住不炒”与“坚决遏制房价上涨”,强化调控预期。另一方面,目前购房需求的释放也达到了阶段性瓶颈。调整趋势下“促回款、稳现金”成为共识,房企整体的投资态度将进一步趋于保守。

1、百强房企销售减速,单月同比增速放缓

2018年10月,百强房企单月业绩较9月环比降低10.5%,销售减速较为明显。特别是国庆期间,楼市延续了“金九”不温不火的走势,市场降温明显。而与2017年同期相比,百强房企单月业绩的同比增速自三季度以来也持续放缓,从7月58.1%的高位回落至本月的26.1%。

2018年以来市场调控的效应不断显现,特别是10月末住建部通报将坚决落实“房住不炒”,新华社也发文指出中央“坚决遏制房价上涨”的决心不会发生改变,定调政策调控势必趋于常态化。另一方面,目前购房需求的释放也达到了阶段性瓶颈,市场观望情绪渐浓。我们预计在这样的背景下,未来两月的市场表现将保持总体平稳向下的态势。

2018年1~10月TOP100房企单月业绩规模及同比增幅(亿元)

资料来源:公开资料整理

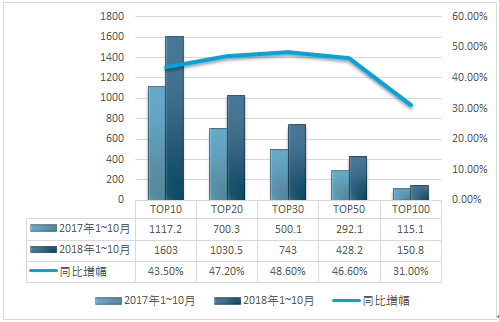

2、TOP30门槛同比上升48.6%TOP20-50梯队竞争激烈

虽然单月销售有所下降,但与2017年相比,百强销售仍然大幅增长。2018年1-10月,TOP100房企整体销售规模近7.8万亿元,同比增长38.5%。从销售金额入榜门槛来看,百强房企各梯队入榜门槛较2017年同期继续提升,TOP20至TOP50梯队房企竞争更为激烈。截止10月末,TOP20、TOP30和TOP50房企的门槛增幅均在50%左右。其中,TOP30房企门槛提升幅度最大。百强房企门槛则较2017年同期增长31%至150.8亿元。

2018年1~10月TOP100各梯队房企销售金额入榜门槛

资料来源:公开资料整理

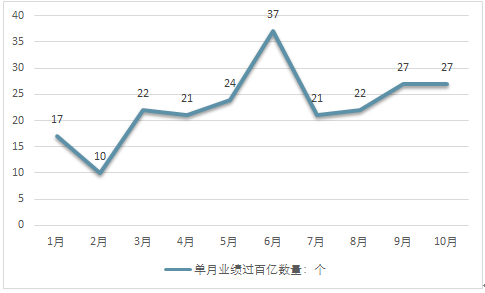

3、典型房企表现仍然突出,本月百亿房企达27家

虽然1-10月百强房企总体的业绩规模较上月降低,但单月业绩过百亿企业的数量还是达到了27家,排在全年较高的水平。

2018年1~10月TOP100房企单月业绩过百亿数量(个)

资料来源:公开资料整理

同时部分房企业绩表现较为突出,如TOP10房企中,新城10月实现销售金额221.3亿元,单月和累计业绩同比均超100%;华润、中海10月单月业绩均超200亿元。

2018年10月部分单月过百亿房企销售情况(亿元)

房企简称 | 2018年10月 | 2018年1~10月 | 累计同比 |

新城控股 | 221.3 | 1817 | 103.8% |

世茂房地产 | 150.2 | 1358.3 | 72.8% |

中南置地 | 109.9 | 1141.0 | 62.9% |

旭辉集团 | 118.1 | 1188.7 | 50.7% |

融创中国 | 520 | 3710.7 | 49.4% |

远洋集团 | 105 | 812.8 | 48.9% |

招商蛇口 | 158.4 | 1321.2 | 48.9% |

华润置地 | 202.0 | 1603.0 | 42.2% |

中海地产 | 207.0 | 2189.7 | 28.4% |

碧桂园 | 595.0 | 6115.5 | 26.2% |

中国恒大 | 530.0 | 5010.9 | 18.6% |

龙湖集团 | 150.0 | 1640.8 | 16.9% |

万科地产 | 518.3 | 4833.8 | 11.7% |

绿地中国 | 148.7 | 1163.7 | 8.8% |

金地集团 | 140 | 1201.0 | 7.5% |

4、调整趋势下房企更趋谨慎,投资节奏放缓

目前,在政策调控常态化、房企融资渠道收紧等多方面因素影响下,市场回归理性。特别是三季度以来,全国土地市场地价下降、溢价回落、三四线热点城市流拍地块陡增,种种迹象表明土地市场已经出现“转冷”信号。

调整趋势下,百强房企2018年至今的整体投资力度明显放缓,投资态度更趋谨慎、“促回款、稳现金”成为共识。其中,碧桂园、恒大、融创等龙头房企明确表示要放缓投资节奏、持审慎态度谨慎拿地。上半年拿地较为积极的旭辉、中南、中海等房企也都表示要主动放缓拿地节奏、整体投资将趋于保守。另外,基于房企土地获取需要一定的周期,三季度的拿地实际反应的主要还是房企二季度的投资意愿。我们认为百强房企第四季度投资节奏的放缓或将表现得更为明显。

部分百强房企近期土地投资态度

房企简称 | 部分房企短期内土地投资态度 |

中国恒大 | 下半年拿地要持审慎态度,精准获取 |

融创中国 | 放缓投资节奏,重点布局一二线,不去四线 |

中海地产 | 继续严格拿地纪律,控制卖地节奏和支出 |

阳光城 | 对市场保持高度谨慎态度 |

旭辉集团 | 谨慎投资,利润标准提高 |

融信集团 | 满房拿地节奏,选择在出现窗口期的城市择机而动 |

奥园集团 | 谨慎投资,把握机遇,提高标准 |

资料来源:公开资料整理

尽管投资节奏放缓,预计2018年最后两个月,百强房企将加大供应力度。一方面,房企选择以价换量加速项目入市,并加强营销力度,尽早抢收业绩以完成全年的销售目标;另一方面,一些2018年以来受城市限价影响延迟入市的项目,也将在年末大量入市,相关的企业业绩将受益增长。可见,百强房企最后两个月的竞争将尤为激烈。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国湖北省房地产行业市场现状调查及发展前景研判报告

《2024-2030年中国湖北省房地产行业市场现状调查及发展前景研判报告》共十四章,包含2024-2030年湖北省房地产行业投资前景,2024-2030年湖北省房地产企业投资战略与客户策略分析,研究结论及建议等内容。

版权提示:智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。