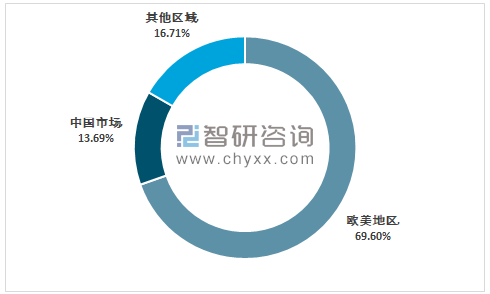

从区域分布看,欧美地区依然是医疗器械市场的领跑者,其医疗器械市场占全球医疗器械市场规模的69.60%;中国医疗器械市场规模占比逐年上升,2019年增长至13.69%。

2019年全球医疗器械市场区域分布

资料来源:欧盟医疗器械委员会、智研咨询整理

IVD 是全球医疗器械第一大子领域。体外诊断行业是全球医疗器械第一大子领域,2019年销售额占据全球医疗器械13.23%的市场份额,位居第一。

2019年全球医疗器械市场细分格局分布

资料来源:Evaluate MedTech、智研咨询整理

2019年总体医疗器械并购规模达495亿美元,交易总额接近2018年的1倍。其中Top 15并购交易总金额高达334亿美元,全年交易金额大于10亿美元的巨额案例增多至9起。

2019年全球医疗器械行业前十大收并购案例

披露时间 | 卖方机构 | 买方机构 | 交易金额:亿美元 | 主要内容 |

2019.11.11 | Acelity | 3M | 67 | 伤口护理 |

2019.2.13 | Auris Health | 强生 | 57.5 | 机器人 |

2019.11.4 | Wright Medical | 史赛克 | 47 | 骨科 |

2019.8.20 | BTG | 波士顿科学 | 42 | 介入医疗器械 |

2019.2.22 | DJO Global | Colfax Corporation | 31.5 | 骨科-运动及康复 |

2019.2.27 | 强生ASP | Fortive Coporation | 28 | 消毒产品 |

2019.12.20 | 日立医疗 | 富士影像 | 1790亿日元 | 影像 |

2019.8.8 | Corindus | 西门子医疗 | 11 | 血管机器人辅助系统 |

2019.11.19 | Lumenis | 霸菱亚洲 | 10 | 医美 |

2019.7.31 | Hu-Friedy | Cantelope Medical Corp | 7.25 | 牙科 |

资料来源:智研咨询整理

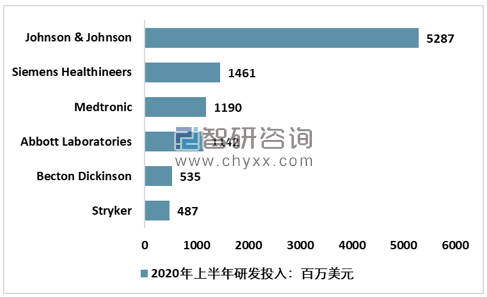

全球主要医疗器械生产企业研发投入均超过6%以上,其中强生集团研发投入52.87亿美元,占营业收入比重超过24%。这是由医疗器械行业的特点所决定的。

医疗器械产业的利润很大程度上来自新品(尤其是独家产品),而老产品由于市场同类产品太多,竞争过于激烈,故有时厂商只能降价销售以维持生计。而新产品则情况就不同了,由于市场缺乏同类产品的竞争,创新型医疗器械产品肯定能卖个好价钱。这就是为何医疗器械行业竞相投入巨资开发新品的原动力。

2020年上半年全球主要医疗器械企业研发投入情况

资料来源:公司财务报告

2019年我国医疗器械行业销售收入约2814.8亿元,进口金额约1848.17亿元,出口金额1980.44亿元,国内医疗器械表观市场规模约2682.53亿元。

2008-2019年中国医疗器械行业销售平衡情况

年份 | 医疗器械销售收入:亿元 | 进口金额:亿元 | 出口金额:亿元 | 医疗器械市场规模:亿元 |

2008年 | 553.39 | 362.51 | 769.16 | 146.74 |

2009年 | 654.75 | 416.97 | 836.33 | 235.39 |

2010年 | 1069.74 | 538.69 | 995.12 | 613.31 |

2011年 | 1354.27 | 703.3 | 1014.93 | 1042.64 |

2012年 | 1564.51 | 786.98 | 1109.93 | 1241.56 |

2013年 | 1888.63 | 926.95 | 1196.84 | 1618.74 |

2014年 | 2136.07 | 968.34 | 1229.41 | 1875.00 |

2015年 | 2431.26 | 1078.97 | 1318.89 | 2191.34 |

2016年 | 2868.46 | 1222.09 | 1361.53 | 2729.02 |

2017年 | 2828.1 | 1374.3 | 1464.95 | 2737.45 |

2018年 | 2522.3 | 1467.32 | 1564.31 | 2425.31 |

2019年 | 2814.8 | 1848.17 | 1980.44 | 2682.53 |

资料来源:智研咨询整理

医疗器械主要类别竞争格局

类别 | 代表产品 | 格局 | 国外主要企业 | 国内主要企业 |

医学成像 | MRI、CT、PET、X光机、超声等 | 高端设备由进口垄断,以迈瑞和联影为代表的国产品牌正在逐渐渗透 | 西门子、GE、日立、东芝、飞利浦 | 迈瑞、上海联影、开立、万东、东软、理邦、宏达高科 |

体外诊断 | 生化/免疫/分子/血球分析仪及试剂等 | 生化、分子及定性免疫诊断国产替代率较高,但高附加值的免疫类检测仍被进口产品占据 | 罗氏、雅培、生物梅里埃、Danaher、西门子、希森美康、BD、 | 达安、利德曼、理邦、迈克生物、美康生物、科华生物、万孚生物、三诺生物、凯普生物、博辉创新、透景生命、新华医疗、基蛋生物 |

高值耗材 | 心脏起搏器、心脏介入类器材、骨科介入、植入性人工器官等 | 心脏支架、骨科的创伤和脊柱领域已实现进口替代,但人工关节的高值耗材由进口垄断 | 雅培、强生、美敦力(康辉)、贝朗、波士顿科学、Stryker(创生) | 威高、微创、乐普、凯利泰、大博医疗、冠昊生物、春立医疗、先健科技、爱康医疗 |

病人监护 | 单/多参数监护仪、中央监护站、麻醉机、呼吸机等 | 已实现较高进口替代率 | 西门子、GE、飞利浦(金科威) | 迈瑞、理邦、宝莱特、航天长峰、鱼跃 |

低值耗材 | 手术包、帽子、口罩、手套、敷料、透析耗材等 | 出口量大,但产品附加值低,高端注射器及采血管依然依赖进口 | BD、Coviden、百特、费森尤丝、贝朗 | 阳普、鱼跃、千山药机、南卫股份、康德莱、英科医疗 |

其他 | 手术灯/塔/床、消毒设备、血透设备、治疗及康复设备、冷藏设备等 | 国内企业具有一定优势,部分领域仍以进口产品为主 | BD、Coviden、百特、费森尤丝、贝朗 | 迈瑞、和佳、威高、宝莱特、新华医疗、东富龙、健帆生物、欧普康视、戴维医疗、维力医疗、山东药玻 |

资料来源:智研咨询整理

根据医疗器械蓝皮书数据显示,2018年我国医疗器械终端市场规模5304亿元。2019年我国医疗器械终端市场规模将达到6512亿元。

2013-2019年中国医疗器械终端市场规模情况

资料来源:《中国医疗器械蓝皮书》、智研咨询整理

智研咨询发布的《2021-2027年中国医疗器械行业市场消费调查及供需策略分析报告》显示:2019年我国医疗器械行业规模以上企业数量1638家,产值2996.69亿元,总资产3162.59亿元,销售收入2184.8亿元,医疗器械行业利润404.4亿元。

2014-2019年中国医疗器械行业经营效益分析

年份 | 规模以上企业 单位数(个) | 工业总产值 (亿元) | 资产总计 (亿元) | 销售收入 (亿元) | 利润总额 (亿元) |

2014年 | 1075 | 2216.60 | 1832.42 | 2136.07 | 219.29 |

2015年 | 1310 | 2529.60 | 2259.68 | 2431.26 | 246.09 |

2016年 | 1449 | 2986.08 | 2729.25 | 2868.46 | 330.94 |

2017年 | 1530 | 2966.69 | 2730.23 | 2828.10 | 325.10 |

2018年 | 1611 | 2649.68 | 2963.78 | 2522.30 | 349.00 |

2019年 | 1638 | 2996.69 | 3162.59 | 2814.80 | 404.40 |

资料来源:国家统计局、智研咨询整理

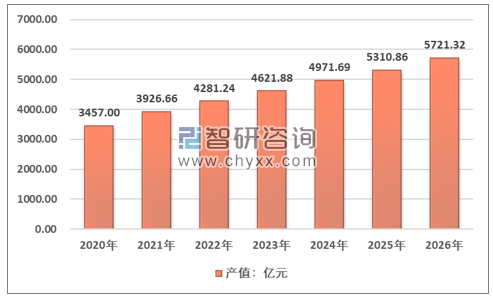

预计2020中国医疗器械行业产值为3457.00亿元,2026年中国医疗器械行业产值为5721.32亿元,年复合8.76%。

2020-2026年中国医疗器械行业产值分析预测

资料来源:智研咨询整理

新冠肺炎疫情防控中,医用防护耗材是最重要的医疗器械细分之一。未来国际医用防护耗材市场仍存在较大的需求空间。

早期新冠疫情蔓延速度快、波及范围广,诸多医用防护耗材企业及跨行业企业积极响应政府号召,扩产、转产医用防护耗材。2020年以来,全国超过3000家企业经营范围新增口罩、防护服、护目镜等产品,其中不乏中石化、富士康、比亚迪、OPPO等跨行业企业。

未来,随着全球疫情防控形势好转,医用防护耗材需求将面临断崖式下降,随后很有可能出现产能过剩的情况。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国微创医疗手术器械行业市场竞争格局及投资前景研判报告

《2024-2030年中国微创医疗手术器械行业市场竞争格局及投资前景研判报告》共十章,包含2019-2023年中国微创医疗手术器械行业竞争格局分析,中国微创医疗手术器械重点企业深度分析,2024-2030年中国微创医疗手术器械行业发展前景及趋势预测分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。