一、水泥产品概述及分类

水泥是一种粉状水硬性无机胶凝材料,广泛用于土木建筑、水利、国防等工程领域。水泥是国民经济建设的重要基础原材料,目前国内外尚无一种材料可以替代它的地位。水泥产品种类繁多,分类如下:

水泥分类

分类 | 产品 | 主要特征 |

用途划分 | 通用水泥 | 一般土木建筑工程用水泥,如硅酸盐水泥、普通硅酸盐水泥等 |

专用水泥 | 专门用途的水泥,如油井水泥、道路硅酸盐水泥等 | |

特性水泥 | 某种性能突出的水泥,如快硬硅酸盐水泥、低热矿渣硅酸盐水泥等 | |

强度划分 | 32.5、32.5R | 强度较低,主要用于一些房屋建筑,属于逐渐淘汰的强度类型 |

42.5、42.5R、52.5、52.5R | 强度更大,可用于建筑桥梁、厂房、重要路面和制造预制构件 | |

领域划分 | 房地产建设 | 消费量占1/3,主要用在商品房、保障房等的建设,需求与地产投资紧密相关 |

基建设施建设 | 消费量占1/3,主要与基建投资增速、重大项目审批及信贷等指标相关 | |

农村建设 | 消费量占1/3,主要用在农村自建房,用户分散,偏消费属性,需求相对稳定 | |

技术类型 | 立窑 | 在生产过程中存在煅烧不匀、冷却缓慢、煅烧过程不可控及造成氟污染等问题 |

湿法回转窑 | 生料料浆的流动性好,混合均匀,熟料质量高,热耗高,污染比立窑小 | |

2000吨熟料新型干法 | 在节能环保方面较湿法有改善,单位能耗降低,但原料混合不好,成分不均匀 | |

5000吨熟料新型干法 | 代表最新生产技术,设备环节要求高,只有少数企业能够承担设备生产和安装 | |

销售渠道 | 直销(散装) | 直销(散装)比例约70%,东部省份最高,主要面向企业客户(B2B),用于重点工程和大型项目,具有销量大、单价低、合同时间长等特点 |

经销(袋装) | 经销比例不到30%,主要面向农村市场和个人用户,通过第三方组织的销售体系帮助销售,能有效覆盖目标市场,单价高且用户分散 |

资料来源:智研咨询整理

二、中国水泥工业产能及投产项目

中国是全球水泥生产大国,根据统计,从1985年开始,中国水泥产量达到全球第一,2013年开始,中国水泥产量进入峰值平台期。2019年全国水泥产能利用率为75.6%,产能超过全球的50%。

智研咨询发布的《2021-2027年中国水泥行业市场全面调研及发展趋势研究报告》显示:自2016年以来,行业在政策引导下开始供给侧改革,加快进入转型与升级阶段。一方面工信部、发改委多次联合发文,坚决禁止新增产能,确有需要地区严格执行1:1.25或1:1.5的产能置换;一方面加快淘汰落后产能及低标水泥产品。供给侧改革持续推进,全国水泥熟料生产线数量从2015年开始减少,2019年中国水泥工业产能稳定在32.5亿吨左右。

2012-2019年中国水泥工业产能

资料来源:智研咨询整理

2018-2020年水泥新投产项目

类型 | 时间 | 区域 | 省份 | 企业名称 | 产能(t/d) |

2020年计划投产 | 2020年 | 华北 | 山西 | 山西国际电力集团国金公司 | 5000 |

2020年12月 | 中南 | 广西 | 贵港市云鹏特种水泥有限公司 | 5000 | |

2020年 | 中南 | 广西 | 北流市路宝水泥有限公司 | 5000 | |

2020年4月 | 中南 | 广东 | 广东塔牌集团股份有限公司 | 10000 | |

2020年下半年 | 中南 | 湖北 | 华新水泥(黄石)日产10000吨生产线 | 10000 | |

2020年8月 | 西南 | 云南 | 云南易门大椿树水泥有限责任公司 | 4000 | |

2020年 | 西南 | 云南 | 云南禄劝华新水泥 | 5000 | |

2020年12月 | 西南 | 西藏 | 日喀则市雅曲新型建材有限公司 | 4000 | |

2020年下半年 | 西南 | 西藏 | 拉萨城投祁连山水泥水泥生产线 | 4000 | |

2020年2月 | 西南 | 贵州 | 华润安顺日产4500吨水泥项目 | 4500 | |

2020年 | 西南 | 西藏 | 西藏八宿海螺水泥新型干法生产线 | 2500 | |

2020年 | 西北 | 新疆 | 和田尧柏水泥有限公司 | 4500 | |

2020下半年 | 西北 | 宁夏 | 宁夏建材吴忠赛马新型干法生产线 | 5000 | |

2020年10月 | 华东 | 江西 | 万年青水泥股份有限公司 | 6600 | |

2020年 | 华东 | 福建 | 福建水泥股份有限公司 | 4500 | |

2020年 | 华东 | 浙江 | 建德南方水泥有限公司 | 5000 | |

2019年投产 | 2019年6月 | 中南 | 湖南 | 湖南桃江南方水泥有限公司 | 4000 |

2019年2月 | 中南 | 湖北 | 湖北京兰水泥集团有限公司 | 4000 | |

2019年8月 | 中南 | 广西 | 融安县万德七星水泥有限责任公司 | 4000 | |

2019年5月 | 中南 | 广西 | 北流市路宝水泥有限公司 | 4500 | |

2019年2月 | 西南 | 云南 | 华宁玉珠水泥有限公司 | 5000 | |

2019年12月 | 西南 | 云南 | 昆明市明良汇江水泥制造有限公司 | 2500 | |

2019年8月 | 西南 | 云南 | 昆明崇德水泥有限公司 | 4000 | |

2019年10月 | 西南 | 西藏 | 华新水泥西藏公司 | 3000 | |

2019年6月 | 西南 | 贵州 | 遵义赛德水泥有限公司 | 4500 | |

2019年7月 | 西北 | 甘肃 | 天水祁连山水泥有限公司 | 4500 | |

2019年12月 | 华东 | 江西 | 宜春红狮水泥有限公司 | 4500 | |

2019年4月 | 华东 | 福建 | 永安金牛水泥有限公司 | 4500 | |

2019年4月 | 华东 | 安徽 | 芜湖南方水泥有限公司 | 5000 | |

2019年4月 | 华北 | 山西 | 山西西山华通水泥有限公司 | 5000 | |

2018年投产 | 2018年7月 | 中南 | 广西 | 广西恒庆建材有限公司 | 4000 |

2018年11月 | 中南 | 广东 | 广东春潭水泥制造有限公司 | 5000 | |

2018年12月 | 中南 | 湖南 | 湖南益阳市东方水泥有限公司 | 3700 | |

2018年12月 | 西南 | 云南 | 云南壮山集团(产能臵换) | 4500 | |

2018年8月 | 西南 | 西藏 | 华新水泥(西藏)有限公司 | 3000 | |

2018年12月 | 西南 | 贵州 | 贵州佛顶山水泥有限公司 | 3200 | |

2018年3月 | 西南 | 贵州 | 贵州昊龙胜境建材有限责任公司(一期) | 4500 | |

2018年6月 | 西南 | 贵州 | 贵州永福贵水泥有限公司 | 6000 | |

2018年4月 | 西北 | 新疆 | 布尔津天山水泥有限责任公司(技改) | 2500 | |

2018年8月 | 西北 | 甘肃 | 兰州甘草环保建材股份有限责任公司 | 5000 | |

2018年1月 | 华东 | 江西 | 江西鹰鹏水泥有限公司 | 4500 | |

2018年8月 | 华北 | 山西 | 山西晋兴奥隆建材有限责任公司 | 4500 | |

2018年上半年 | 东北 | 黑龙江 | 冀东水泥黑龙江有限公司(产能臵换) | 7200 |

资料来源:中国水泥网、智研咨询整理

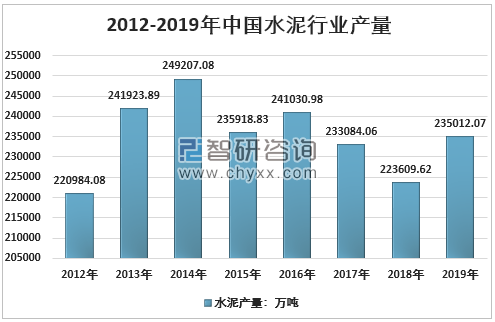

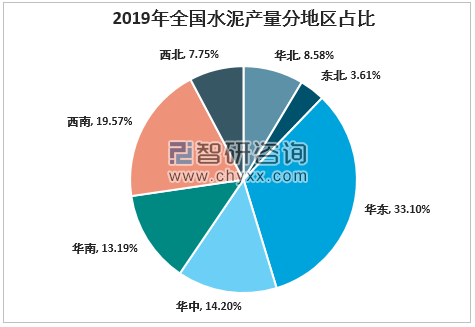

三、水泥行业产量统计及区域分布

2018年全国水泥产量22.36亿吨,2019年产量回升至23.5亿吨,同比增长5.1%。水泥产量区域差异较大。2019年,华东、西南和华中地区的产量占比最高,分别为33.1%、19.57%和14.2%。产能利用率方面,同一区域内部差异较大,在中南、东北区域内部,不同省份间的产能利用率也有较大差异。

2012-2019年中国水泥行业产量

资料来源:国家统计局、智研咨询整理

2019年全国水泥产量分地区占比

资料来源:国家统计局、智研咨询整理

四、水泥行业进出口贸易及国内消费分析

我国水泥工业供需整体平衡,进出口总量较小,2019年进口2474.93万吨,出口552.58万吨,国内表观消费量236934.42万吨。

2012-2019年中国水泥工业进出口及需求量

时间 | 水泥产量:万吨 | 进口:万吨 | 出口:万吨 | 表观消费量:万吨 |

2012年 | 220984 | 79 | 1200 | 219864 |

2013年 | 241924 | 66 | 1454 | 240536 |

2014年 | 249207 | 35 | 1391 | 247851 |

2015年 | 235919 | 11 | 1576 | 234354 |

2016年 | 241031 | 7 | 1778 | 239260 |

2017年 | 233084 | 91 | 1286 | 231889 |

2018年 | 223610 | 1363 | 905 | 224067 |

2019年 | 235012 | 2475 | 553 | 236934 |

资料来源:海关总署、智研咨询整理

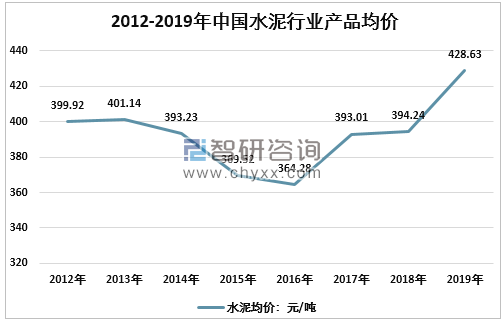

五、水泥行业平均价格走势

水泥的价格受水泥供需关系影响,呈现一定周期性特征。2016-2019年中国水泥价格一路上涨,从364.28元/吨增长至428.63元/吨。

2012-2019年中国水泥行业产品均价

资料来源:智研咨询整理

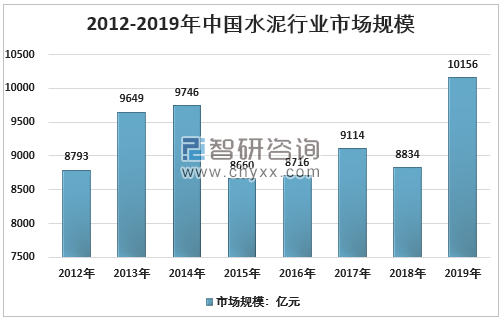

六、水泥行业市场规模

2019年,我国GDP增速为6.1%、建筑业增速为5.6%、房地产业增速为3%。参考过去三年数据,GDP增速目前较为稳定,房地产业增速下滑明显,但行业韧性较强,建筑业增速有回暖趋势,下游行业的持续发展为水泥工业提供强有力的托底,2019年中国水泥市场规模达到10156亿元。

2012-2019年中国水泥行业市场规模

资料来源:智研咨询整理

七、水泥行业主要企业及市场竞争格局

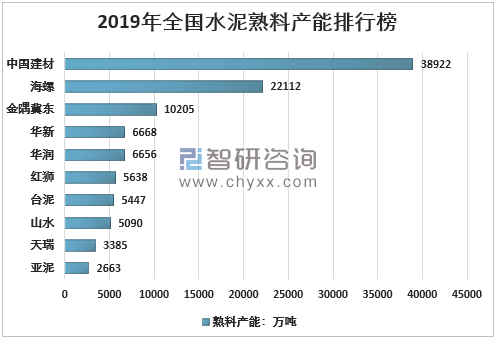

近年来,水泥行业新增生产能力不断下降,此外,龙头企业通过并购等手段,进一步增加市场份额,行业集中度不断提高。据中国水泥网数据显示,截至2019年底,全国(不含港澳台)熟料生产能力为18.2亿吨,其中,前 50家大型企业集团水泥熟料设计能力为13.8亿吨,占总产能的76%。其中,十大大型企业集团水泥熟料产能占全国总产能的58%,比上年提高一个百分点。CR3是中国建材、海螺水泥和金宇吉东集团,熟料产能为38922亿吨(21%),22112万吨(12%)和10205万吨(6%)。

2019年全国水泥熟料产能排行榜

资料来源:公司公告、智研咨询整理

2020年经济下行压力加大,基建成为托底的重要支撑。基建补短板的作用在近两年被反复强调,而在当前的特殊时期,为保障国民经济的稳定运行,基建更要发挥出托底的作用。2020年2月3日,中央政治局会议指出“加大新投资项目开工力度,积极推挤在建项目”。为降低疫情对经济的冲击和影响,预计2020-2021年基建投资力度将有增无减。水泥作为重要建材产品,将从基建投资回升中受益。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国云南省水泥行业竞争格局分析及投资发展研究报告

《2024-2030年中国云南省水泥行业竞争格局分析及投资发展研究报告》共八章,包含云南省水泥行业主要企业经营情况,2024-2030年云南省水泥行业投资机会与风险,2024-2030年云南省水泥行业前景预测及投资建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。