一、概括

低压电器是一种能根据外界的信号和要求,手动或自动地接通、断开电路,以实现对电路或非电对象的切换、控制、保护、检测、变换和调节的元件或设备。控制电器按其工作电压的高低,以交流1200V、直流1500V为界,可划分为高压控制电器和低压控制电器两大类。总的来说,低压电器可以分为配电电器和控制电器两大类,是成套电气设备的基本组成元件。在工业、农业、交通、国防以及人们用电部门中,大多数采用低压供电,因此电器元件的质量将直接影响到低压供电系统的可靠性。常见的低压器有开关、熔断器、接触器、漏电保护器和继电器等。进行电气线路安装时,电源和负载(如电动机)之间用低压电器通过导线连接起来,可以实现负载的接通、切断、保护等控制功能。

低压电器的种类繁多,分类方法有很多种。按动作方式可分为手动电器和自动电器;按用途可分为低压控制电器和低压保护电器。按种类可分为刀开关、刀形转换开关、熔断器、低压断路器、接触器、继电器、主令电器和自动开关等。

低压电器分类

资料来源:智研咨询整理

二、进出口

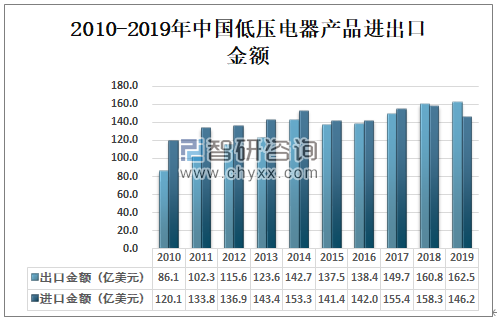

中国已成为全球低压电器最大制造国。世界著名低压电器制造商绝大部分已在中国设立生产基地,且相当部分零部件制造已经属地化。中国优秀低压电器零部件供应商已向国外低压电器制造商供应零部件、附件,中国已在全球低压电器领域占有重要地位。2018年中国低压电器产品出口金额为160.8亿美元,进口金额为158.3亿美元;2019年中国低压电器产品出口金额为162.5亿美元,进口金额为146.2亿美元。

2010-2019年中国低压电器产品进出口金额

资料来源:中国海关、智研咨询整理

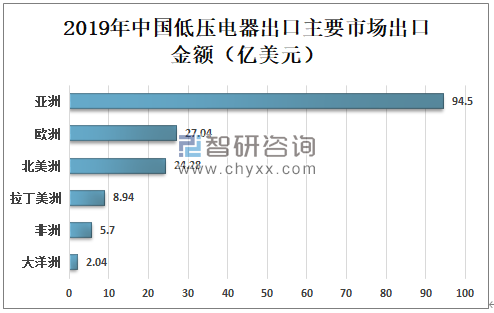

2019年中国低压电器出口亚洲金额达94.5亿美元,出口欧洲金额为27.04亿美元,出口北美洲金额为24.28亿美元,出口拉丁美洲金额为8.94亿美元,出口非洲及大洋洲金额分别为5.7亿美元,2.04亿美元。

2019年中国低压电器出口主要市场出口金额(亿美元)

资料来源:中国海关、智研咨询整理

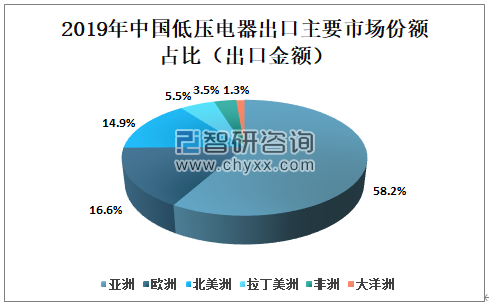

智研咨询发布的《2020-2026年中国低压电器行业发展战略规划及投资前景展望报告》数据显示:2019年中国低压电器出口亚洲、欧洲、北美洲、拉丁美洲、非洲及大洋洲的市场份额分别为58.2%、16.6%、14.9%、5.5%、3.5%、1.3%。

2019年中国低压电器出口主要市场份额占比(出口金额)

资料来源:中国海关、智研咨询整理

2019年中国低压电器主要进口地区为日本、韩国、德国地区,进口金额分别为37.07亿美元、11.59亿美元、11.49亿美元;2019年中国低压电器主要出口地区为中国香港、美国,出口金额分别为39.21亿美元,22.66亿美元。

2019年中国低压电器出口主要地区进出口金额(亿美元)

地区 | 进口金额 | 出口金额 |

中国香港 | 0.18 | 39.21 |

美国 | 6.19 | 22.66 |

日本 | 37.07 | 9.43 |

越南 | 2.2 | 8.35 |

德国 | 11.49 | 7.42 |

中国台湾 | 5.46 | 5.35 |

韩国 | 11.59 | 5.26 |

印度 | 0.84 | 4.69 |

新加坡 | 1.88 | 4.02 |

英国 | 0.59 | 3.9 |

墨西哥 | 2.94 | 3.62 |

马来西亚 | 4.02 | 2.97 |

巴西 | 0.03 | 2.89 |

泰国 | 3.44 | 2.76 |

俄罗斯联邦 | 0.14 | 2.58 |

资料来源:中国海关、智研咨询整理

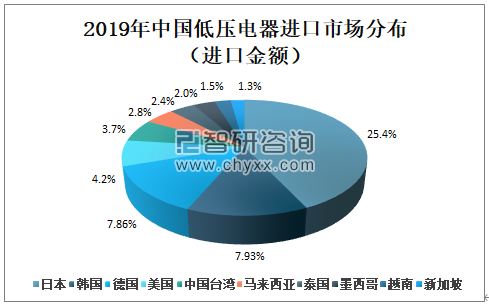

2019年中国低压电器进口市场份额中,日本占比最大,占比为25.4%,韩国排名第二,占比为7.93%,德国紧跟其后,市场份额占比为7.86%,第四至第十名分别为美国、中国台湾、马来西亚、泰国、墨西哥、越南、新加坡。

2019年中国低压电器进口市场分布(进口金额)

资料来源:中国海关、智研咨询整理

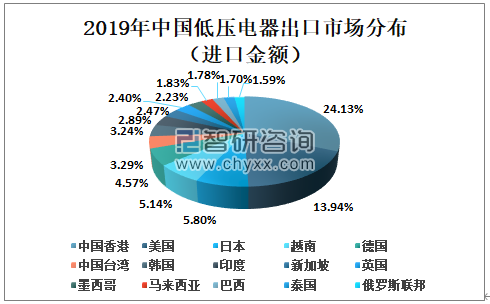

2019年中国低压电器出口市场份额中,中国香港占比最大,占比达24.13%,其次为美国,占比为13.94%,排名第三的为日本,占比为5.8%,第四至第十名依次为越南、德国、中国台湾、韩国、印度、新加坡、英国。

2019年中国低压电器出口市场分布(进口金额)

资料来源:中国海关、智研咨询整理

三、企业经营现状

中国低压电器经过半个多世纪发展,先后开发了四代产品。生产企业从无到有,至上世纪八十年代形成了低压电器五大生产基地。随着市场经济的不断发展,一大批民营企业的崛起导致原低压电器五大基地逐步消亡。从上世纪九十年代开始,国外优秀低压电器制造商相继进入中国市场,形成了目前以民营企业为主、外资企业和多种经济成分企业并存的局面。外资企业借助于优秀的品牌、高端的产品与技术、雄厚的资金力量获得了高速发展,占据了我国低压电器高端市场,并正在向中、低端市场扩展。民营企业也借助其灵活的机制和廉价制造成本获得了快速发展。以良信电器、正泰电器、宏发科技等企业为代表借助于中国电力工业快速发展也表现出良好的发展势头。

2019年良信电器、正泰电器、宏发科技、新宏泰及天正电气营业收入分别为20.39亿元、302.26亿元、70.81亿元、4.43亿元、22.01亿元。

2014-2019年中国低压电器企业营业收入(亿元)

资料来源:公司年报、智研咨询整理

2019年良信电器、正泰电器、宏发科技、新宏泰及天正电气总资产分别为23.3亿元、552.77亿元、101.97亿元、9.61亿元、20.61亿元。

2014-2019年中国低压电器企业总资产(亿元)

资料来源:公司年报、智研咨询整理

2018年良信电器终端电器、配电电器、控制电器板块营业收入分别为7.27亿元、6.99亿元、1.02亿元;2019年良信电器终端电器、配电电器、控制电器板块营业收入分别达9亿元、9.14亿元、1.33亿元。

2015-2019年良信电器各版块营业收入(亿元)

资料来源:公司年报、智研咨询整理

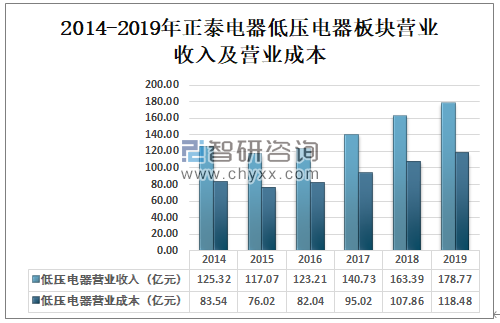

2018年正泰电器低压电器板块营业收入为163.39亿元,营业成本为107.86亿元;2019年正泰电器低压电器板块营业收入达178.77亿元,营业成本为118.48亿元。

2014-2019年正泰电器低压电器板块营业收入及营业成本

资料来源:公司年报、智研咨询整理

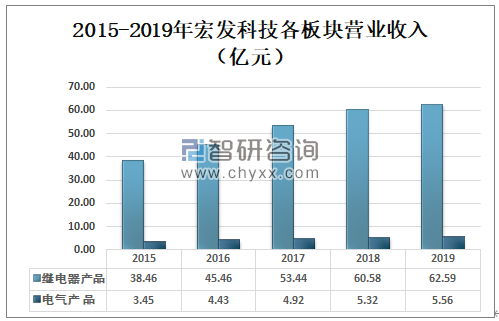

2018年宏发科技继电器产品营业收入为60.58亿元,2019年宏发科技继电器产品营业收入较2018年增加了2.01亿元,达到62.59亿元。

2015-2019年宏发科技各板块营业收入(亿元)

资料来源:公司年报、智研咨询整理

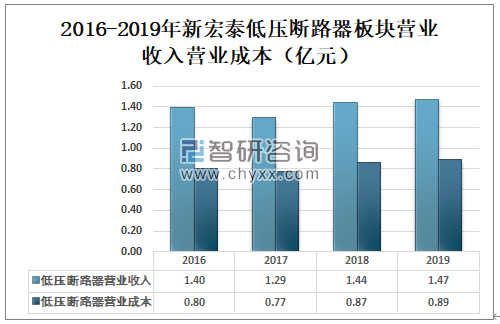

2018年新宏泰低压断路器板块营业收入为1.44亿元,营业成本为0.87亿元;2019年新宏泰低压断路器板块营业收入为1.47亿元,营业成本为0.89亿元。

2016-2019年新宏泰低压断路器板块营业收入营业成本(亿元)

资料来源:公司年报、智研咨询整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国低压电器行业市场发展潜力及投资策略研究报告

《2024-2030年中国低压电器行业市场发展潜力及投资策略研究报告》共十三章,包含2023年中国低压电器行业上下游产业链分析,2024-2030年中国低压电器行业发展趋势与前景展望,2024-2030年中国低压电器行业投资战略研究等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国低压电器行业全景简析:电力投资规模持续扩大,新能源产业将成为行业新增长点[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2020年中国低压电器行业现状分析:发电领域高速发展,带动低压电器市场技术发展[图]](http://img.chyxx.com/2021/10/I6750CGOB9_m.png?x-oss-process=style/w320)