一、相关政策

国有企业是指国务院和地方人民政府分别代表国家履行出资人职责的国有独资企业、国有独资公司以及国有资本控股公司,包括中央和地方国有资产监督管理机构和其他部门所监管的企业本级及其逐级投资形成的企业。

国有企业属于全民所有,是推进国家现代化、保障人民共同利益的重要力量,是我们党和国家事业发展的重要物质基础和政治基础。改革开放以来,国有企业改革发展不断取得重大进展,总体上已经同市场经济相融合,运行质量和效益明显提升,在国际国内市场竞争中涌现出一批具有核心竞争力的骨干企业,为推动经济社会发展、保障和改善民生、中国颁布了一系列国有企业改革相关政策。

关于国有企业相关政策

时间 | 颁发部门 | 政策 | 主要内容 |

2006.01 | 国资委 | 关于进一步规范国有企业改制工作的实施意见 | 认真制订企业改制方案。改制方案的主要内容应包括:改制的目的及必要性,改制后企业的资产、业务、股权设置和产品开发、技术改造等;改制的具体形式;改制后形成的法人治理结构;企业的债权、债务落实情况;职工安置方案;改制的操作程序,财务审计、资产评估等中介机构和产权交易市场的选择等。 |

2015.09 | 国务院 | 关于国有企业 发展混合所有制经济的意见 | 稳妥推进主业处于充分竞争行业和领域的商业类国有企业混合所有制改革。按照市场化、国际化要求,以增强国有经济活力、放大国有资本功能、实现国有资产保值增值为主要目标,以提高经济效益和创新商业模式为导向,充分运用整体上市等方式,积极引入其他国有资本或各类非国有资本实现股权多元化。 |

2016.08 | 国务院办公厅 | 关于建立国有企业违规经营投资责任追究制度的意见 | 以国家法律法规为准绳,严格执行企业内部管理规定,对违反规定、未履行或未正确履行职责造成国有资产损失以及其他严重不良后果的国有企业经营管理有关人员,严格界定违规经营投资责任,严肃追究问责,实行重大决策终身责任追究制度。 |

2018.06 | 国务院 | 关于改革国有企业工资决定机制的意见 | 全面实行工资总额预算管理。工资总额预算方案由国有企业自主编制,按规定履行内部决策程序后,根据企业功能性质定位、行业特点并结合法人治理结构完善程度,分别报履行出资人职责机构备案或核准后执行。 |

2018.09 | 中共中央办公厅国务院办公厅 | 《关于加强国有企业资产负债约束的指导意见》 | 合理设定资产负债率水平和资产负债结构。国有企业要根据相应资产负债率预警线和重点监管线,综合考虑市场前景、资金成本、盈利能力、资产流动性等因素,加强资本结构规划与管理,合理设定企业资产负债率和资产负债结构,保持财务稳健、有竞争力。 |

2019.04 | 国务院 | 关于印发改革国有资本授权经营体制方案的通知 | 坚持政府公共管理职能与国有资本出资人职能分开,依法理顺政府与国有企业的出资关系,依法确立国有企业的市场主体地位,最大限度减少政府对市场活动的直接干预。 |

资料来源:智研咨询整理

二、资产总额

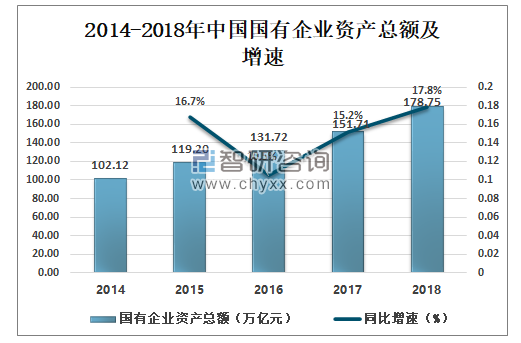

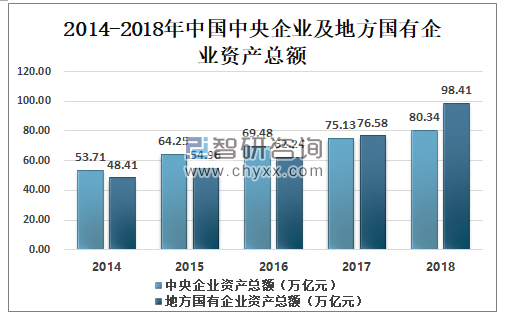

2018年中国国有企业资产总额为178.75万亿元,较2017年增加27.04万亿元,同比增长17.8%。2018年中国中央国有企业资产总额为80.34万亿元,地方国有企业资产总额为98.41万亿元。

2014-2018年中国国有企业资产总额及增速

资料来源:财政部、智研咨询整理

2014-2018年中国中央企业及地方国有企业资产总额

资料来源:财政部、智研咨询整理

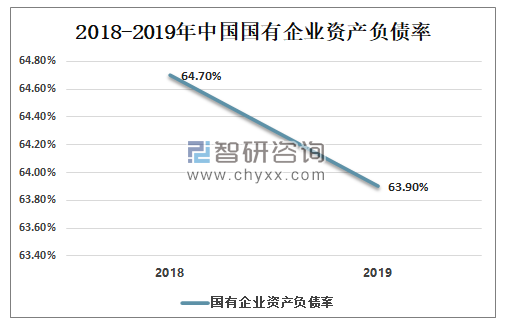

2018年中国国有企业资产负债率为64.7%,2019年中国国有企业资产负债率为63.9%,较2018年下降0.8%。

2018-2019年中国国有企业资产负债率

资料来源:财政部、智研咨询整理

三、营业收入及成本

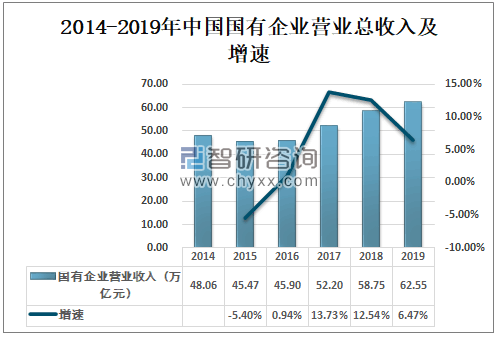

2016-2019年中国国有企业的营业总收入逐年上升,2018年中国国有企业经营收入为58.75万亿元,同比增长12.54%;2019年中国国有企业经营收入达到62.55万亿元,同比增长6.47%。

2014-2019年中国国有企业营业总收入及增速

资料来源:财政部、智研咨询整理

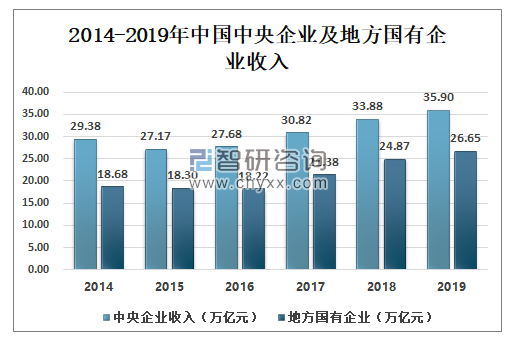

中国中央国有企业营收高于地方国有企业营收;2018年中国中央国有企业营收为33.88万亿元,地方国有企业营收为24.87万亿元;2019年中央国有企业营收达到35.9万亿元,地方国有企业达到26.65万亿元。

2014-2019年中国中央企业及地方国有企业收入

资料来源:财政部、智研咨询整理

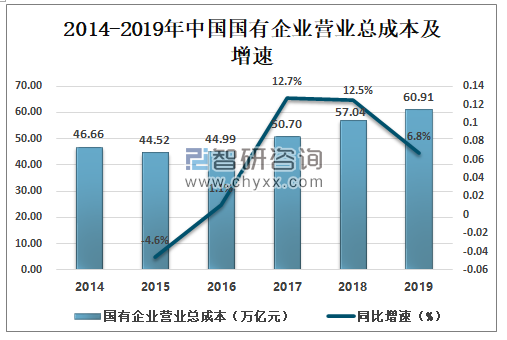

中国国有企业营业总成本也呈上升走势,2018年中国国有企业营业总成本为57.04万亿元,2019年国有企业营业总成本较2018年增加3.87万亿元,达到60.91万亿元。

2014-2019年中国国有企业营业总成本及增速

资料来源:财政部、智研咨询整理

中央国有企业的营业成本远高于地方国有企业营业成本,2018年中国中央国有企业营业成本为32.58万亿元,地方国有企业营业成本为24.46万亿元;2019年中国中央国有企业营业成本达到34.49万亿元,地方国有企业营业成本为26.42万亿元。

2014-2019年中国中央企业及地方国有企业营业成本

资料来源:财政部、智研咨询整理

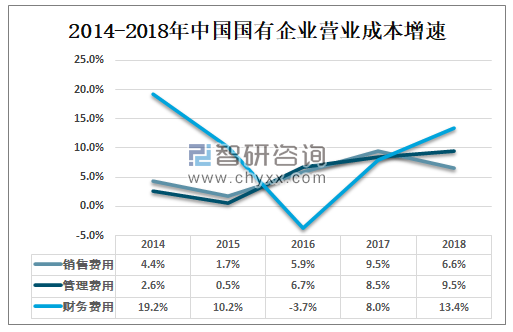

营业成本主要分为销售费用、管理费用、财务费用三部分,2018年中国国有企业销售费用、管理费用、财务费用增速分别为6.6%、9.5%和13.4%。

2014-2018年中国国有企业营业成本增速

资料来源:财政部、智研咨询整理

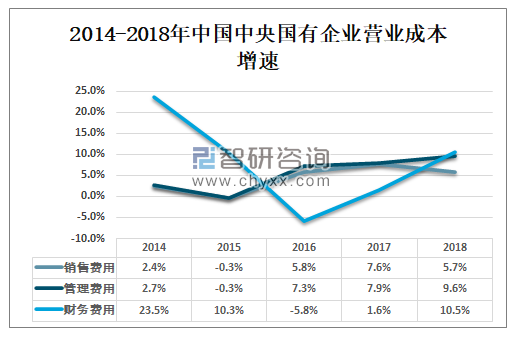

2018年中央国有企业销售费用增速为5.7%,较2017年下降1.9%;管理费用增速为9.6%,较2017年增加1.7%;财务费用增速为10.5%,较2017年增加8.9%。

2014-2018年中国中央国有企业营业成本增速

资料来源:财政部、智研咨询整理

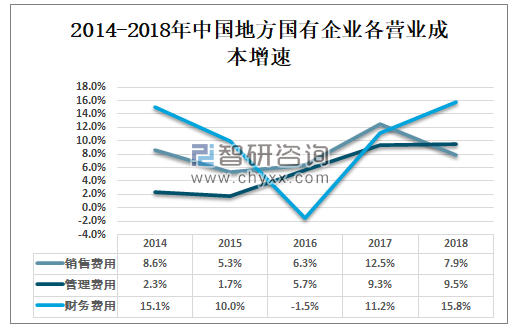

2018年地方国有企业销售费用增速为7.9%,较2017年下降4.6%;管理费用增速为9.5%,较2017年增加0.2%;财务费用增速为15.8%,较2017年增加4.6%。

2014-2018年中国地方国有企业各营业成本增速

资料来源:财政部、智研咨询整理

四、利润总额

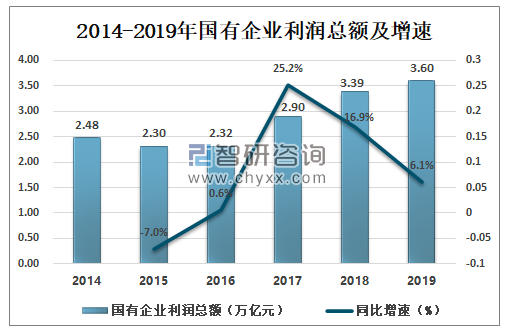

近年来中国国有企业利润总额不断上升,但上升增速放缓;2019年中国国有企业利润总额为3.6万亿元,较2018年增加0.21万亿元,同比增长6.1%

2014-2019年国有企业利润总额及增速

资料来源:财政部、智研咨询整理

智研咨询发布的《2020-2026年中国国有企业股权投资公司行业市场研究分析及投资前景分析报告》2018年中国中央国有企业利润总额为2.04万亿元,2019年中央国有企业利润总额较2018年增加0.23万亿元,达到2.27万亿元;2018年中国地方国有企业利润总额为1.35万亿元,2019年地方国有企业利润总额较2018年下降0.02万亿元,2019年地方国有企业利润总额为1.33万亿元。

2014-2019年中国中央企业及地方国有企业利润总额

资料来源:财政部、智研咨询整理

五、应交税金

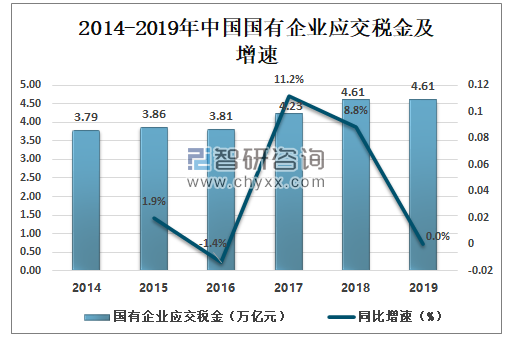

2018年中国国有企业应交税金为4.61万亿元,同比增长8.8%;2019年国有企业应交税金与2018年应交税金相差不大。

2014-2019年中国国有企业应交税金及增速

资料来源:财政部、智研咨询整理

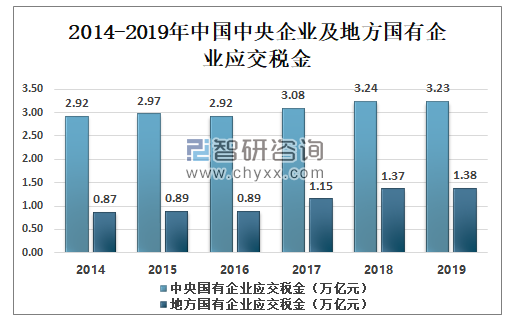

中央国有企业应交税金为地方国有企业应交税金的2倍,2019年中央国有企业应交税金为3.23万亿元,较2018年下降0.01万亿元,地方国有企业应交税金为1.38万亿元,较2018年增加0.01万亿元。

2014-2019年中国中央企业及地方国有企业应交税金

资料来源:财政部、智研咨询整理

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国碳监测行业发展现状分析:碳监测市场正逐渐打开,多家企业布局 [图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2023年中国聚苯胺行业现状分析:行业规模稳步增长,新技术的研发推动行业进一步发展[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2023中国布鞋行业全景速览:定制化、跨界合作将是行业未来重要发展趋势[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2024年中国高强度聚焦超声(HIFU)行业全景洞察:随着技术不断改进和产业链不断完善,行业市场前景广阔[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2023年中国反刍动物饲料行业市场现状:需求推动下行业发展潜力较大,市场份额持续向优势企业集中[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2023年中国IT培训行业全景速览:传智播客、达内科技等知名品牌优势明显[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)