一、快递物流行业发展概况

(1)全球快递物流行业状况

近年来,全球电子商务市场的快速发展带动了快递物流业的迅猛增长。全球13个主要快递市场快递物流包裹量由2014年的440亿件增长至2018年的870亿件,复合年增长率高达18.58%,预计2019~2023年的年复合增长率达13.7%。全球快递物流业的迅猛增长,为快递物流应用材料带来了庞大的市场需求。

2014-2018年全球主要快递大国快递物流包裹量(单位:亿件)

数据来源:公开资料整理

(2)我国快递物流行业状况

随着我国经济的增长、居民消费水平的提升以及互联网行业的迅速发展,我国电子商务产业蓬勃发展,交易额一直保持快速增长。2011-2019年期间,全国网上零售额从0.78万亿元增长至10.63万亿元,年均复合增长率达38.61%。未来,伴随着“互联网+”向传统产业和人民生活各领域不断渗透,电子商务行业呈现出网购大众化、全民化的发展趋势,产业规模也将随之进一步扩大。

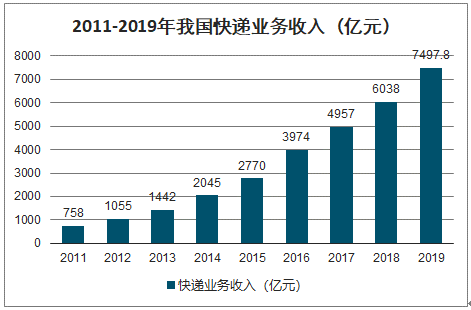

电子商务的发展直接带动快递行业业务量的迅猛增长,而快递行业效率的提升也推动电子商务的发展。在人民群众网上购物的影响下,加之近年来国家对快递物流行业的政策支持,我国快递物流行业迅速崛起,呈现爆发式增长。我国快递行业业务收入由2011年的758亿元,增长至2019年的7,497.80亿元,复合年增长率达33.17%;与此同时,全国快递服务企业累计完成业务量由2011年的36.70亿件增长至2019年的635.20亿件,复合年增长率达42.82%。根据国家邮政局发布的《快递业发展“十三五”规划》,到2020年,全国快递业务量将达到700亿件。

2011-2019年我国快递业务收入(亿元)

数据来源:公开资料整理

2011-2019年我国快递业务量(亿件)

数据来源:公开资料整理

二、快递物流应用材料行业发展概况

智研咨询发布的《2020-2026年中国快递物流应用材料产业运营现状及发展前景分析报告》数据显示:快递物流应用材料行业是快递物流企业的上游供应商,提供各种快递物流应用材料,主要包括电子面单/快递运单、编织袋、塑料袋、封套、包装箱(瓦楞纸箱)及胶带等。快递物流行业迅猛发展,导致快递物流应用材料行业的市场规模大幅增长。2017年,全国快递业共消耗了快递面单(包括电子面单和快递运单)400.60亿份,其中电子面单320亿份,普及率提升至80%,塑料袋使用量达110.50亿个,封套使用量达48亿个,包装箱使用量达12亿个。2019年8月中国快递“最后一公里”峰会上,国家邮政局副局长刘君指出:截至2019年6月底,全国电子面单使用率已达96%。

在地域分布上,快递物流应用材料企业的分布也与快递行业紧密相关,2019年,东、中、西部的快递业务量比重分别为79.7%、12.9%和7.4%,快递业务收入比重分别为80.2%、11.3%和8.5%。受此影响,我国快递物流应用材料企业也多集中于经济和快递服务较发达的地区,其中以广东、浙江、江苏三省集中程度最高。

三、快递物流应用材料行业发展趋势

(1)快递物流应用材料生产集约化

快递物流应用材料行业与快递行业相比,存在“小”与“散”的现象。多数提供快递物流应用材料的企业规模较小,仅能提供个别产品,市场上能够提供全系列快递物流应用材料的企业数量仍较少。随着行业的持续发展,集约化管理和规模化生产也成为行业内企业的共同追求。部分企业开始突围,横向扩张以增加材料种类,建设综合产品生产线,打造一站式供应平台;纵向延伸以打通原材料供应,布局全产业链,集约化生产,最大程度降低产品生产成本,以提高综合服务能力。

(2)快递物流应用材料产品向“绿色化、减量化、可循环化”发展

随着快递物流行业迅速发展,快递物流应用材料的使用量也逐年增长,快递使用完毕之后的废弃物也会对环境造成一些影响。国家也出台了政策措施,鼓励快递物流应用材料朝绿色、减量、可循环的方向发展。2016年9月,国家邮政局出台《推进快递业绿色包装工作实施方案》:“大力推进快递包装的‘绿色化、减量化、可循环化’,到2020年,基本淘汰有毒有害物质超标的包装物料,基本建成社会化的快件包装物回收体系”。上述方案同时提出,“十三五”期间,快递业电子运单使用率年均提高5%;预计到2020年,主要快递企业品牌协议客户电子运单使用率达到90%以上,从而降低运单纸张耗材用量。

绿色材料虽在短期内投资相对较高,但有利于推动行业内的生产企业节能降耗、提高生产效率,为企业和社会带来长远效益,也有利于行业长远发展。阿里、京东、苏宁等电商平台也通过补贴、积分奖励、流量倾斜等手段引导电商卖家、消费者、快递公司选择绿色包装。此外,在推动企业内部回收和二次利用的基础上,更多的社会资源和第三方公司及消费者开始关注并参与快递包装的回收与再利用,探索快递包装物有效利用的渠道和方式。快递物流应用材料的“绿色化、减量化、可循环化”开始成为主流趋势。

(3)我国快递物流应用材料行业发展前景及市场需求分析

我国人均快递使用量从2011年的2.65件上升至2018年的36.4件,年人均快递支出从2011年的54.82元上升至2018年的432.7元。但目前我国大部分快递业务量集中于东部地区,随着中西部地区电子商务的崛起,快递物流服务网络向西向下拓展,进一步延伸至三线、四线城市,乃至广大农村地区,市场增长空间仍然十分巨大。此外,在国家扩大跨境电子商务试点的背景下,快递企业将积极开拓快递业务海外市场,国际快递业务的产品附加值高、品牌效应更强。根据国家邮政局发布的《快递业发展“十三五”规划》,到2020年,全国快递业务量将达到700亿件,年人均快件使用量达到50件/人。快递物流行业未来仍有广阔的发展空间,上游的快递物流应用材料行业也需要加速发展以满足快递行业的需求。

四、行业的周期性、区域性、季节性特征

1、周期性

快递物流应用材料的下游客户为快递物流企业,其周期性与下游快递物流行业的发展趋势密切相关,并受我国宏观经济周期波动影响。自2017年11月指数发布以来,除春节期间出现回调以外,我国快递物流指数整体位于较高水平,整体呈现繁荣发展的态势。

我国快递物流指数变化情况图

数据来源:公开资料整理

受益我国经济的平稳增长及居民收入水平的持续提高,我国快递物流行业将持续发展,快递物流应用材料行业也将随之处于景气周期。

2、区域性

从地域分布而言,由于东部沿海地区交通便利、经济发达,快递物流业务也较为发达,因此我国行业内企业主要分布于华东、华南、华北等沿海地区,就省份而言,广东、浙江、江苏集中程度较高。

3、季节性

快递行业的订单量呈现较强的季节性特征,节日消费高峰以及每年第四季度社会贸易和运输业务高峰,形成快递业务需求的旺季,而春节期间企业生产经营活动不活跃,是快递行业业务的低谷。

五、影响行业发展的有因素和不利因素

1、影响行业发展的有利因素

(1)下游电商及快递物流行业保持快速发展

近十年来,在电子商务高速发展的带动下,我国快递业呈飞速发展态势。未来,伴随着我国经济稳步发展,电商行业增长仍有较大空间,农村电商更是潜力巨大。国务院发布的《“十三五”规划》中提出促进农村电商发展,推行“快递下乡”战略,快递企业向下向西发展。在农村电商和政策助力下,农村快递业务将迎来较快增长。2015年10月,商务部、中央网信办、国家发改委联合印发了《电子商务“十三五”发展规划》,提出“到2020年,电子商务交易额将突破40万亿元,其中网络零售总额达到10万亿元”。此外,随着跨境电商持续发展,顺丰、“三通一达”等国内快递企业进军国际快递市场。跨境电商有望将成为快递行业增长的新动力。

在消费碎片化、农村网购渗透率提升以及跨境电商的快速发展推动,快递行业将保持快速发展态势,快递物流应用材料的市场需求将继续增长。

(2)产业政策扶持

2017年2月,国家邮政局印发了《快递业发展“十三五”规划》,提出“到2020年,快递业务收入超过8,000亿元,乡镇网点覆盖率达到90%,快递电子运单使用率达到90%,快递生产方式绿色低碳水平大幅提升,资源利用效率大幅提高,快件包装标准化、绿色化水平显著提升,包装材料循环利用率不断提高”。快递物流应用材料行业的绿色化改造将大大加速。

(3)创新产品引领行业发展

近年来,快递物流应用材料行业积极推出创新产品,为快递物流行业的效率提升、绿色发展做出巨大贡献。电子面单产品自推出市场以来,使用率从2014年不足5%上升到2019年6月的96%左右,对快递行业的效率提升起到了重大作用,电子面单替代过去人工录入快递物流信息,快递公司通过使用自动分拣线识别电子面单,减少了人力成本,降低材料成本,提高分拣效率,推动中国快递业进入了数字化时代。2019年4月,由浙江菜鸟供应链管理有限公司、中通快递、圆通速递、申通快递、百世集团、上海韵达等单位完成的“快递业重要的数字化基础设施一电子面单”获得2018年度邮政行业科学技术奖一等奖。产品创新对于行业发展的推动作用可见一斑。

2、影响行业发展的不利因素

(1)行业对上游原料成本缺乏控制力

我国快递物流应用材料行业以中小企业为主,规模普遍较小,但上游纸类、塑胶料行业市场集中度较高,使得除少数具备上下游产业链整合能力或经营规模较大的企业外,大部分企业面对上游供应商时缺乏议价能力,对原材料的价格波动的抗风险能力较差,这直接制约着行业的发展。

(2)行业集中度低,市场竞争较为激烈

我国快递物流应用材料行业门槛较低,加之近几年市场规模扩张较快,众多厂家纷纷涌入这一领域,行业内企业参差不齐。经过多年发展,行业内规模大的企业市场份额上升,但是目前行业内仍以中小企业为主,行业集中度不高,生产能力和产品质量参差不齐,行业内竞争较为激烈,这也成为制约行业发展的因素之一。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国碳监测行业发展现状分析:碳监测市场正逐渐打开,多家企业布局 [图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2023年中国聚苯胺行业现状分析:行业规模稳步增长,新技术的研发推动行业进一步发展[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2023中国布鞋行业全景速览:定制化、跨界合作将是行业未来重要发展趋势[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2024年中国高强度聚焦超声(HIFU)行业全景洞察:随着技术不断改进和产业链不断完善,行业市场前景广阔[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2023年中国反刍动物饲料行业市场现状:需求推动下行业发展潜力较大,市场份额持续向优势企业集中[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2023年中国IT培训行业全景速览:传智播客、达内科技等知名品牌优势明显[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)