一、供给侧改革政策限制,电解铝产能投放减速

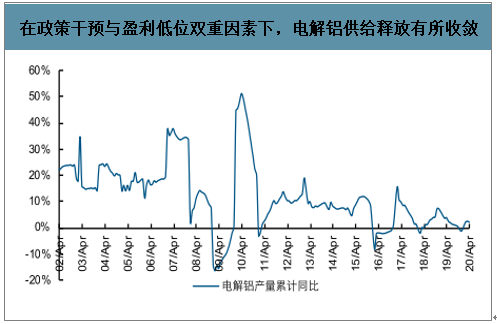

尽管对于地方政府就业、税收、财政等方面较强的正外部性效应,导致电解铝供给端出清相对困难,但在政策干预与盈利低迷双重作用之下,电解铝近年供给释放有所收敛。随着现存产能置换项目逐步落地,在限制新增产能政策背景下,电解铝行业总量供给格局将有望逐步优化。

电解铝供给侧改革政策干扰行业供给释放

时间 | 文件名称 | 部门 |

2016/6/16 | 关于营造良好市场环境促进有色金属工业调结构转型增效益的指导意见 | 国务院 |

2016/10/18 | 有色金属工业发展规划(2016-2020年) | 工信部 |

2017/3/23 | 京津冀及周边地区2017年大气污染防治工作方案 | 环保部、发改委、财政部、能源局 |

2017/4/12 | 清理整顿电解铝行业违法违规项目专项行动方案的通知 | 发改委、工信部、国土资源局、环境保护部 |

2018/1/17 | 关于电解铝企业通过兼并重组等方式实施产能置换有关事项的通知 | 工信部 |

2018/3/22 | 燃煤自备电厂规范建设运行专项治理方案(征求意见稿) | 发改委 |

数据来源:公开资料整理

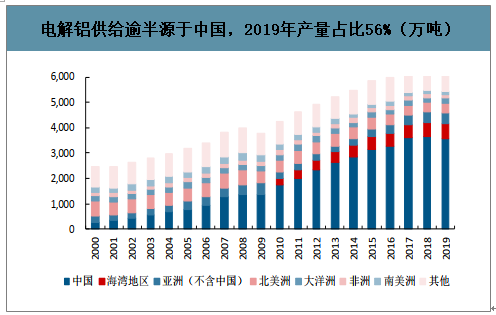

电解铝供给逾半源于中国,2019年产量占比56%(万吨)

数据来源:公开资料整理

在政策干预与盈利低位双重因素下,电解铝供给释放有所收敛

数据来源:公开资料整理

二、氧化铝供给充分释放,让渡产业链话语权

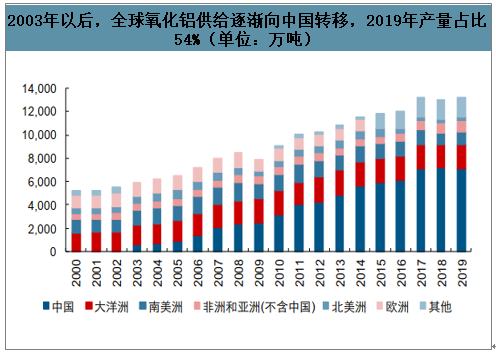

氧化铝冶炼产能分布,起初主要跟随铝土矿产地,集中在澳洲、巴西。不过,2003年以后,随着中国电解铝产销量不断增大,中国企业成功嫁接到氧化铝产业链,自此氧化铝供给逐渐向中国转移,呈现快速投放之势。

2003年以后,全球氧化铝供给逐渐向中国转移,2019年产量占比54%(单位:万吨)

数据来源:公开资料整理

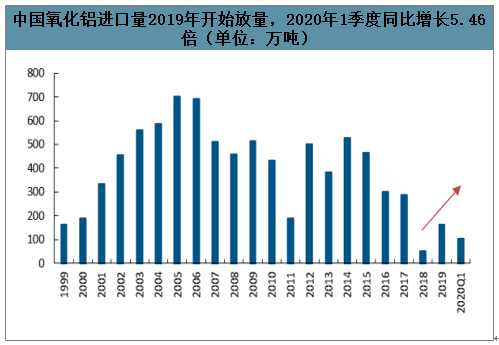

智研咨询发布的《2020-2026年中国片式铝电解电容器行业市场深度评估及投资风险研究报告》显示:相比于电解铝,2015年以来,氧化铝供应更为紧缺,由此导致氧化铝产能利用率持续高于电解铝。不过,在没有产能指标限制的情况下,随着国内外氧化铝供给的进一步释放,国内氧化铝产能利用率2019年以来反而持续低于电解铝,显示氧化铝供应端相对过剩,向下游电解铝环节让渡了更多利润份额。而目前来看,在电解铝产能政策不变的情况下,电解铝供给格局相比氧化铝更好这一趋势大概率仍将延续。

2019年以来,国内电解铝产能利用率明显高于氧化铝,获得更高利润份额(%)

数据来源:公开资料整理

中国氧化铝进口量2019年开始放量,2020年1季度同比增长5.46倍(单位:万吨)

数据来源:公开资料整理

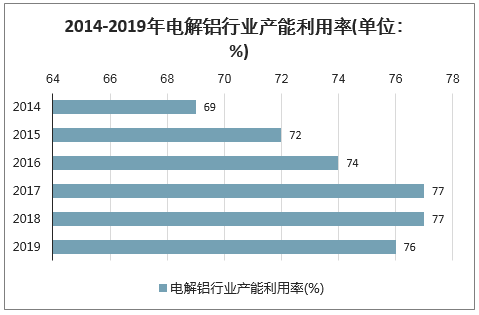

2014-2017年,我国电解铝行业产能利用率呈逐年上升趋势,之后保持75%以上的产能利用率,2019年产能利用率达到76%,较2018年的77%有所下降。

2014-2019年电解铝行业产能利用率(单位:%)

数据来源:公开资料整理

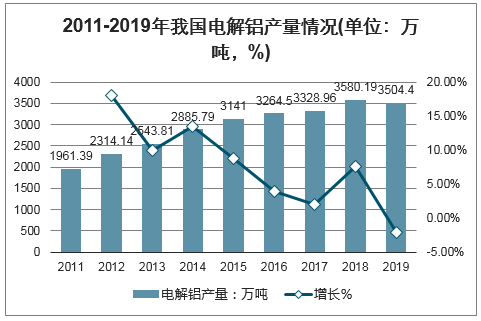

数据显示,2011-2018年,我国电解铝的产量呈现逐年增加的态势,2018年我国电解铝产量达到3580.19万吨,同比增长7.55%。2019年,我国电解铝产量随着产能利用率的下降也有所下滑,为3504.4万吨,同比下降2.12%。

2011-2019年我国电解铝产量情况(单位:万吨,%)

数据来源:公开资料整理

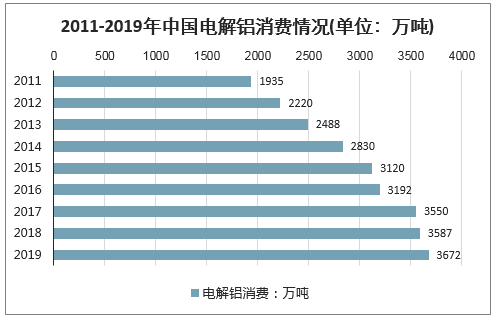

从需求来看,房地产的萎靡在近两年内很难有所改观,即便颓势稍减,也很难支撑消化日益增长的电解铝产量,不过铝合金出口增长率一直维持在较高水准,另一方面,国内汽车产量虽没有较大涨幅,但“汽车轻量化”趋势的加快,还是会推动每辆车用铝量的增长,这也是未来铝需求增长的一个领域。2019年,我国共消费电解铝3672万吨。

2011-2019年中国电解铝消费情况(单位:万吨)

数据来源:公开资料整理

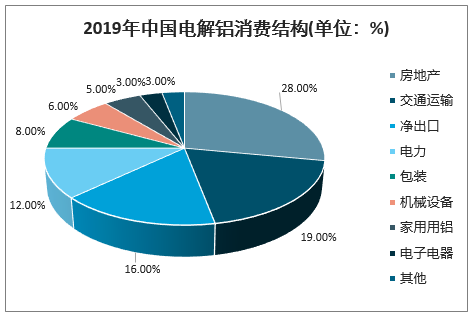

在中国电解铝消费需求中,下游需求比较分散,除了房地产(28%)占比较大之外,交通运输、净出口、电力均在10%以上;包装、机械设备、家用用铝和电子分别占6%、5%和3%。可见,中国电解铝消费是工业化和城镇化共同发展的需要。

2019年中国电解铝消费结构(单位:%)

数据来源:公开资料整理

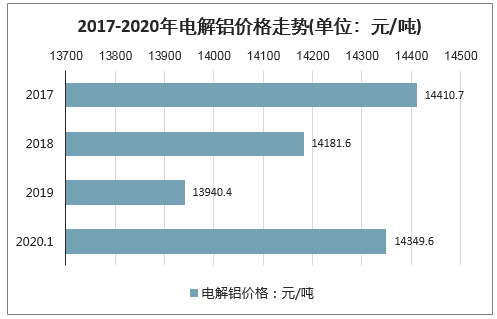

我国电解铝行业长期存在产能过剩的问题,电解铝价格走势不断下滑。2019年,受到整体低迷大环境的影响外,氧化铝新增产能的释放以及海德鲁复产后国际氧化铝对国内氧化铝市场的冲击等因素的影响,电解铝价格下滑到13940.4元/吨。2020年初,由于供求关系的变化,电解铝价格又再度回升至14349.6元/吨。

2017-2020年电解铝价格走势(单位:元/吨)

数据来源:公开资料整理

三、2020年我国国内氧化铝新增产能预计为610万吨

氧化铝持续明显过剩局面。根据统计,2020年我国国内氧化铝新增产能预计为610万吨,考虑到对应的电解铝产能,氧化铝产能明显过剩。同时,北矿力澜预计海外氧化铝新增产能至少将达415万吨,海外氧化铝继续延续过剩格局,出口窗口仍将关闭,从而加剧国内氧化铝市场过剩局面,使国内氧化铝市场将进一步承压。在产能明显过剩的局面下,氧化铝难以维持高利润,价格上涨至一定的水平,产量释放弹性大,氧化铝价格将向下回归。

2020年国内氧化铝待投项目

省份 | 企业 | 已有产能 | 在建产能 | 年内可投产产能 | 总规划产能 | 预期投产时间 | 备注 |

贵州 | 国家电投贵州遵义 | 100 | 0 | 100 | 200 | 2020年4月已于4月29日投产,产品预计6月中下旬产出 | - |

广西 | 华晟新材料 | 0 | 200 | 200 | 400 | 2020年6月计划将于2020年7月投产 | - |

贵州 | 广铝铝业(二期) | 60 | 30 | 30 | 270 | 2020年9月目前规划为年内投产,但仍有不确定因素 | - |

广西 | 靖西天桂(二期) | 80 | 80 | 80 | 24 | 02020年12月具体投产仍需观察各方因素影响 | - |

广西 | 龙州新翔 | 0 | 100 | 100 | 100 | 2020年12月预期年底投产但不排除有延后可能 | - |

山西 | 强锦铝业 | 0 | 100 | 100 | 100 | 2021年工期进展仍需观察手续及其他因素 | - |

合计 | 240 | 510 | 610 | 1310 | - | - | - |

数据来源:公开资料整理

预计2020年新增氧化铝产能达到550万吨(单位:万吨)

公司 | 省份 | 城市 | 原产能 | 新建产能 | 开始时间 | 2020年投产 |

齐星氧化铝项目 | 山东 | 滨州 | 50 | 90 | 2019年 | 40 |

魏桥2 | 山东 | 滨州 | 1600 | 200 | 2019年 | 100 |

中电投金元 | 贵州 | 遵义 | 0 | 100 | 2020年 | 100 |

广铝 | 贵州 | 贵阳 | 60 | 70 | 2020年3月 | 60 |

靖西天桂2 | 广西 | 百色 | 80 | 90 | 2020年3月 | 90 |

其亚铝业 | 贵州 | 黔东南州 | 0 | 60 | 2020年 | 60 |

中铝防城港 | 广西 | 防城港 | 0 | 200 | 2020年 | 100 |

2020年新增 | - | - | - | - | - | 550 |

数据来源:公开资料整理

2020年海外氧化铝新增产能

公司 | 冶炼厂 | 地点 | 新增/恢复 | 备注 |

酒钢 | Alpart | 牙买加 | 65 | 不确定 |

阿联酋铝业 | Shaheen | 阿联酋 | 200 | 预计2020年投产 |

印度铝业 | Utkal | 印度 | 50 | 预计2020年投产 |

南山铝业 | - | 印尼 | 100 | 预计2020年投产 |

合计 | - | - | 415 | - |

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国电解铝行业市场全景调查及投资潜力研究报告

《2024-2030年中国电解铝行业市场全景调查及投资潜力研究报告》共十四章,包含2024-2030年中国电解铝行业投资机会与风险,2024-2030年中国电解铝企业投资战略与客户策略分析,研究结论及建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2021年中国电解铝产量及重点企业对比情况(中国铝业VS神火股份VS云铝股份VS中孚实业VS天山铝业)[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)