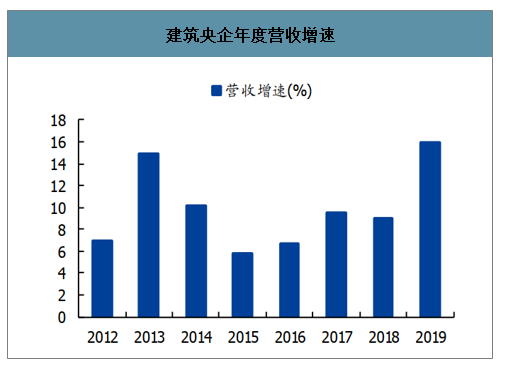

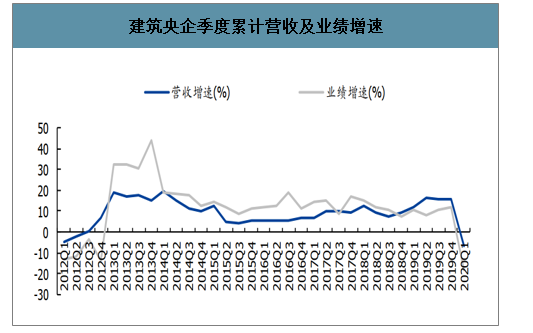

2019年建筑央企收入业绩增长加速,2020Q1表现好于行业平均。2019年央企营收与业绩分别增长15.9%/12.1%,较2018年分别提升6.8/4.4个pct,均实现明显加速,其中营收增速创2011年以来的历史最高值。2019年Q4单季收入增长平稳,而业绩有所加速。2020Q1央企营收与业绩分别下滑6.7%/18.1%,较2019年整体增速分别下滑

22.2/33.6个pct。央企2019年收入增速创近年新高主要因1)2018年下半年起,整体政策及融资情况改善明显,在手项目加快推进。2)前期销售高峰的期房逐步进入交房阶段,2019年加速赶工,部分央企房建收入增速明显加快。2019Q4业绩有所加速主要因上年Q4业绩基数较低,且中国中铁、葛洲坝等央企出售高速公路获得大额投资收益。

2020Q1受疫情因素影响下营收与业绩增速大幅下滑,但在建筑各子板块中表现处于中等偏上水平,整体相对有韧性

建筑央企年度营收增速

数据来源:公开资料整理

建筑央企年度业绩增速

数据来源:公开资料整理

建筑央企季度累计营收及业绩增速

数据来源:公开资料整理

建筑央企单季营收增速

数据来源:公开资料整理

建筑央企单季业绩增速

数据来源:公开资料整理

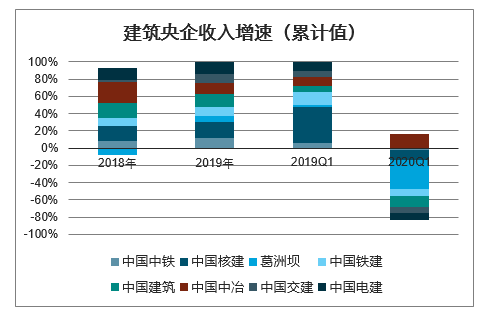

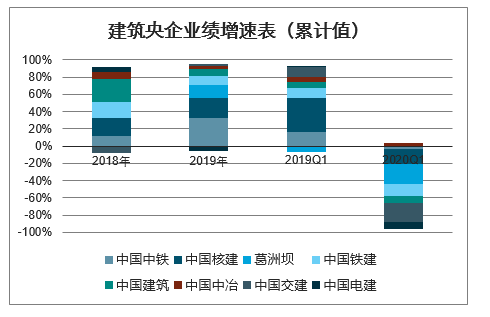

2019年央企个股营收与业绩多数实现加速,2020年一季度整体情况好于预期。2019年央企收入增速排名前三的为中国核建、中国建筑、中国电建;业绩增速排名前三的分别为中国中铁、中国核建、葛洲坝。除中国中冶外,其余央企2019年较2018年收入均实现加速,业绩加速的有中国铁建、中国中铁、中国交建、中国核建、葛洲坝。其中中铁、铁建、交建、中建、电建的收入增速均创下2014年以来最快,葛洲坝施工收入结束连续两年下滑,中冶收入增速也保持在15%以上。中国中铁和葛洲坝业绩增速较快,主要因出售高速公路资产获得大额投资收益,扣非后分别增长13%/-18%。2020Q1在疫情影响下央企板块中除中国中冶(收入与业绩双增长)外,其余个股营收与业绩均出现不同程度的下滑,其中中国交建下滑40%,主要因一季度高速公路免费通行造成较大损失;葛洲坝下滑超40%主要因其水泥业务基本位于湖北地区。其余企业整体好于预期,显示出龙头经营的韧性。而当前国内疫情已经基本控制,项目及人员复工率已超过90%,在政策支持下二季度积极赶工,整体业绩有望加速回升。

建筑央企收入增速(累计值)

数据来源:公开资料整理

建筑央企业绩增速表(累计值)

数据来源:公开资料整理

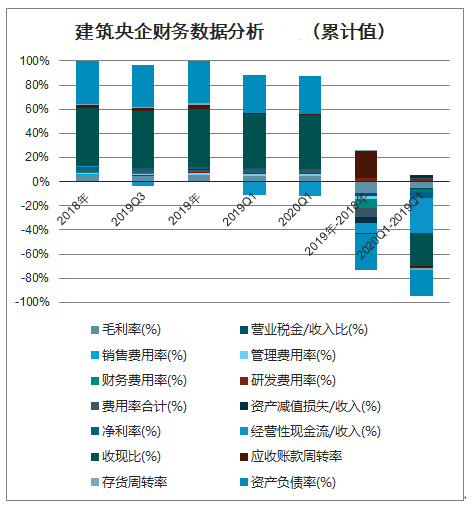

2019年毛利率有所下滑,现金流整体优异,资产负债率持续下降。2020年一季度受疫情影响盈利能力及现金流出现波动。2019年央企毛利率较2018年下降0.5个pct,主要因海外、PPP等高毛利率业务占比下降,同时房建等低毛利率业务增速较快,占比上升。税金占收入比小幅下降0.1pct。期间费用率下降0.4个pct,主要是财务费用率下降较多。财务费用率略有下降,主要因融资成本下降且部分应收账款保理费用被分类至投资收益所致。资产减值占收入比与上年回落0.3个pct,预计主要因应收账款回款加快,账龄有所优化所致。净利率为3.5%,与上年基本持平。经营性现金流与收入比较去年同期有所下降,但在收入创下历史峰值的情况下现金流整体表现依然优异,主要因业主融资情况改善,且企业加强两金清收力度。在央企去杠杆要求下,部分企业通过发行永续债、进行债转股等融资,使得整体负债率持续明显下降,截至2020Q1资产负债率以下降至75.6%。2020Q1央企板块毛利率为10.2%,同比下降0.3个pct,主要因高毛利的非施工业务(如房地产、装备制造等)受到疫情影响更大,占比下降。期间费用率合计小幅上升0.07个pct,主要因部分费用刚性支出而收入出现下滑。现金流净流出增加,主要因疫情情况下业主回款进度减缓,且企业为了锁定原材料价格及保障供应,加大采购所致

建筑央企财务数据分析(累计值)

数据来源:公开资料整理

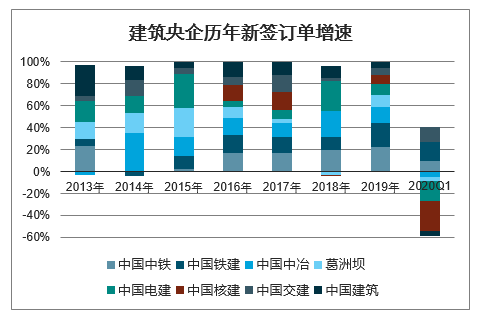

2019年央企订单普遍加速,2020Q1部分央企订单逆势增长。2019年所有央企个股订单均较2018年有所好转,主要因2018年在去杠杆、PPP项目严监管背景下基建订单中增速缓慢。而2019年行业环境明显改善,项目量相对增多,且地产行业赶工,房建订单相对充裕。2020Q1建筑央企订单在疫情背景下整体保持稳健,其中中国铁建、中国中铁、中国交建均实现逆势正增长,彰显龙头企业经营的韧性及行业目前的较强需求。

建筑央企历年新签订单增速

数据来源:公开资料整理

相关报告:智研咨询发布的《2020-2026年中国企业数字化办公行业发展现状调查及投资策略研究报告》

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国电饭煲行业全景速览:美的、苏泊尔、九阳龙头优势明显[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2024年中国激光直接成像(LDI)设备行业发展全景浅析:市场规模持续稳定增长,行业将迎来更多的发展机遇[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2024年中国碳监测行业发展现状分析:碳监测市场正逐渐打开,多家企业布局 [图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2023年中国聚苯胺行业现状分析:行业规模稳步增长,新技术的研发推动行业进一步发展[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2023中国布鞋行业全景速览:定制化、跨界合作将是行业未来重要发展趋势[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2024年中国高强度聚焦超声(HIFU)行业全景洞察:随着技术不断改进和产业链不断完善,行业市场前景广阔[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)