我国属于锰矿资源贫乏国家,2019年储量和产量占比分别为7%和8%,因此每年需要大量进口锰矿石。2012~2016年期间,我国是全球锰矿及其精矿砂进口量最大国家,进口数量是第二名印度的6倍。

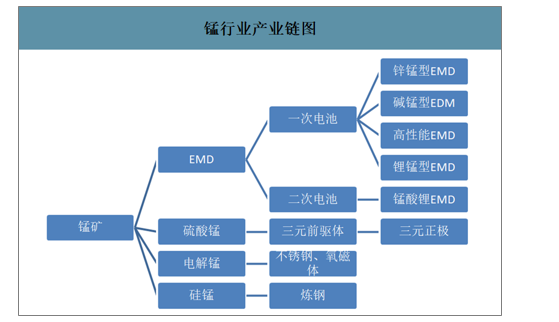

锰行业产业链图

数据来源:公开资料整理

全球锰矿储量占比

全球锰矿产量占比

数据来源:公开资料整理

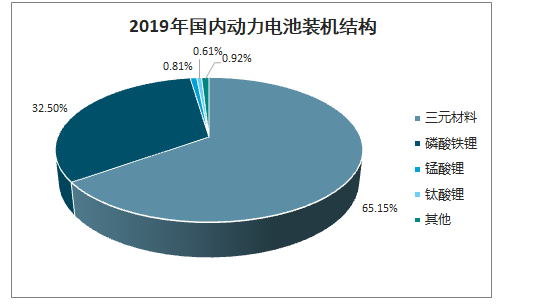

动力电池主流技术路线是三元和磷酸铁锂,锰酸锂占比几乎可以忽略不计。为追求长续航里程,乘用车更加倾向于高能量密度的三元电池,而商用车更加注重循环性和安全性,更多采用磷酸铁锂电池。然而,在后补贴时代,随着近年磷酸铁锂产品技术不断成熟,叠加CTP电池包技术应用,磷酸铁锂电池有望在短续航电动车上提升渗透率,甚至高端乘用车如短续航Model3和比亚迪汉等车型也开始使用磷酸铁锂电池,磷酸铁锂电池有望在新能源汽车上实现渗透率的反弹。

主要电池性能对比

项目 | 磷酸铁锂 | 锰酸锂 | 钴酸锂 | 镍钴锰 |

理论密度/g·cm-3 | 3.6 | 4.2 | 5.1 | - |

理论比容量/mA·h·g-1 | 170 | 148 | 274 | 273~285 |

实际比容量/mA·h·g-1 | 130~140 | 100~120 | 135~150 | 155~220 |

能量密度/Wh·kg-1 | 130~160 | 130~180 | 180~240 | 180~240 |

电压范围/V | 3.2~3.7 | 3.0~4.3 | 3.0~4.5 | 2.5~4.6 |

循环次数 | 2000~6000 | 500~2000 | 500~1000 | 800~2000 |

安全性能 | 好 | 良好 | 差 | 良好 |

价格(万元/吨) | 7~8 | 5~6 | 40~41 | 18.5~19 |

主要应用领域 | 电动车及储能 | 电动工具、电动自行车及储能 | 传统3C电子产品 | 电动乘用车,3C电子产品 |

2019年国内动力电池装机结构

数据来源:公开资料整理

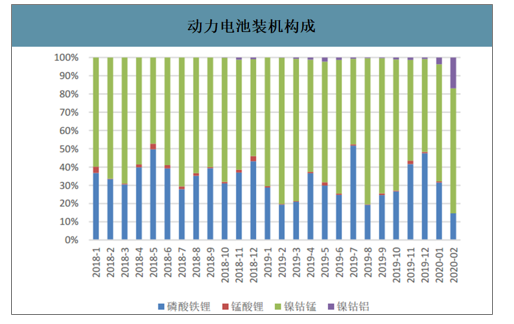

从锰酸锂的应用领域来看,其主要用于商用车,但依然作为磷酸铁锂的补充。相比磷酸铁锂,锰酸锂循环性能和安全性均略逊一筹,主要优势在于成本低廉。但由于能量密度的短板,在比较单位电量电池价格时,锰酸锂价格优势并不大,且价格下降幅度远不如磷酸铁锂和三元电池。因此,未来动力电池主流技术路线依然以三元和磷酸铁锂为主。

动力电池装机构成

数据来源:公开资料整理

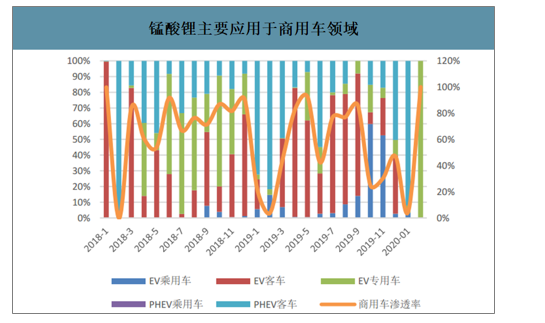

锰酸锂主要应用于商用车领域

数据来源:公开资料整理

2020年以来,疫情影响新能源汽车产销,Q1销量为11.4万辆,同比减少56.4%,为应对疫情影响,国常会确定促进汽车消费政策,将新能源汽车购置补贴和免征购置税政策延长2年,原计划2020年末新能源汽车购置补贴和购置税完全退出,现延长至2022年末,有效缓解2020年补贴退坡以及2021年补贴完全退出对新能源汽车产销量的冲击。另一方面,3月销量同比数据降幅收窄,环比增长3倍,国内疫情稳定后电动车销量迅速好转,未来有望继续延续高增长状态。

海外方面,在欧洲碳排放压力下,海外电动车前2月维持1倍以上同比增长,但是受疫情影响,3月部分欧洲国家销量增速下滑,预计Q2海外电动车销量高增长态势逐渐低迷。疫情过后,碳排放压力依然存在,海外整车厂有望加速电动化进程,全球电动化趋势难以撼动。

在5G网络扩大下游应用场景,单机带电量也在不断提升的背景下,消费电池前景可观、协同海外储能带动三元电池需求,预计三元正极和硫酸锰在2020~2022三年复合增速达到21%和16%。

三元正极及硫酸锰市场需求测算

项目 | 2017A | 2018A | 2019A | 2020E | 2021E | 2022E |

国内动力三元需求(GWh) | 16.2 | 33.1 | 41.8 | 47.5 | 58.4 | 73.5 |

海外动力三元需求(GWh) | 17.8 | 35 | 46.8 | 65.4 | 93.9 | 138.2 |

国内消费三元需求(GWh) | 33 | 37 | 38.9 | 42.8 | 47.1 | 51.8 |

海外消费三元需求(GWh) | 29.7 | 34.2 | 36.9 | 39.9 | 43 | 46.5 |

海外储能三元需求(GWh) | 6.5 | 7.9 | 9.4 | 11.3 | 13.4 | 15 |

三元电池需求合计(GWh) | 103.2 | 147.2 | 173.8 | 206.8 | 255.8 | 325 |

国内三元正极需求(万吨) | 9.3 | 12.8 | 14.4 | 16.2 | 18.4 | 19.6 |

海外三元正极需求(万吨) | 9.5 | 13.1 | 15.5 | 19.4 | 25.1 | 33.2 |

三元正极需求合计(万吨) | 18.7 | 25.9 | 29.9 | 35.6 | 43.5 | 52.8 |

国内硫酸锰需求(万吨) | 4.82 | 6.03 | 5.95 | 6.28 | 6.82 | 7.2 |

海外硫酸锰需求(万吨) | 3.67 | 4.16 | 4.28 | 5.16 | 6.88 | 8.85 |

硫酸锰总需求(万吨) | 8.48 | 10.19 | 10.23 | 11.45 | 13.71 | 16.04 |

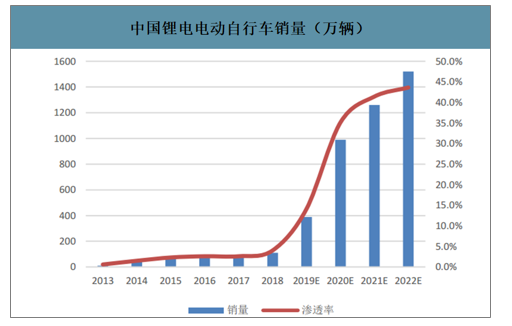

项目 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020E | 2021E | 2022E |

电动自行车产量(万辆) | 2609 | 2692 | 2692 | 2750 | 2766 | 2821 | 3043 | 3486 |

锂电自行车占比 | 2.3% | 2.6% | 2.6% | 4.0% | 14.1% | 35.1% | 41.4% | 43.6% |

锂电自行车销量(万辆) | 60 | 70 | 70 | 110 | 390 | 990 | 1260 | 1520 |

单车带电量(kWh/辆) | 0.7 | 0.8 | 0.9 | 1 | 1.1 | 1.2 | 1.3 | 1.5 |

锂电池需求(GWh) | 0.44 | 0.57 | 0.63 | 1.1 | 4.29 | 11.98 | 16.77 | 22.25 |

锰酸锂渗透率 | - | - | 60.0% | 65.0% | 70.0% | 75.0% | 80.0% | 85.0% |

锰酸锂电池需求(GWh) | - | - | 0.38 | 0.72 | 3 | 8.98 | 13.42 | 18.92 |

锰酸锂正极材料(万吨) | - | - | 0.09 | 0.18 | 0.75 | 2.25 | 3.35 | 4.73 |

我国锰酸锂生产企业主要有湖南长远锂科、无锡晶石、湖南瑞翔、天津巴莫、新乡格瑞恩、山东临沂杰能新能源、深圳源源、广州鸿森、江西博能新材料、当升科技、湖南杉杉、深圳天骄、中信国安盟固利等。

2019年下半年中国锰酸锂企业新增产能及投放力度情况

企业 | 新增产能 | 投放进度 |

腾冲英唐新能源科技有限公司 | 300吨/月 | 2019年7月开始投产 |

曲靖贝塔科技有限公司 | 120吨/月 | 2019年7月开始投产,2019年8月开始逐步放量 |

贵州丕丕丕电子科技有限公司 | 300吨/月 | 2019年8月初开始设备调试 |

浙江瓦力新能源科技有限公司 | 250吨/月 | 2019年9月左右开始上设备,2019年年底达500吨/月 |

新乡市弘力电源科技有限公司 | 1000吨/月 | 2019年9月开始逐步放量,2019年年底达2000吨/月 |

河北强能锂电科技股份有限公司 | 150吨/月 | 2019年10月开始投产 |

南通瑞翔新材料有限公司 | 400吨/月 | 2019年年底开始投产 |

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国锰酸锂行业市场现状调查及未来趋势研判报告

《2024-2030年中国锰酸锂行业市场现状调查及未来趋势研判报告 》共十二章,包含2023年中国锰工业发展状况探究,2024-2030年中国锰酸锂产业趋势预测与市场预测,2024-2030年中国锰酸锂行业投资机会探寻分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2021年中国锰酸锂行业现状分析:产量同比增长45.9%[图]](http://img.chyxx.com/images/2022/0327/6905eac568c126954a74fe1d56b1eda140504ce5.jpg?x-oss-process=style/w320)

![2020年中国锰酸锂行业供需分析:我国需求量增加 [图]](http://img.chyxx.com/2021/06/20210611132040.jpg?x-oss-process=style/w320)