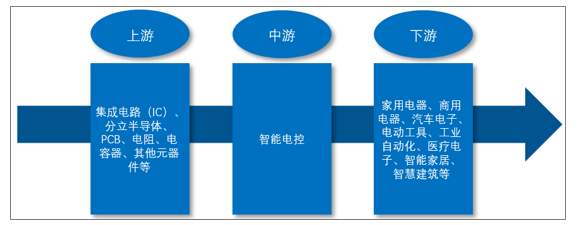

智能电控产业上游主要包括集成电路(IC)、分立半导体、PCB、电阻、电容器、其他元器件等;下游应用领域广泛,主要包括家用电器、商用电器、汽车电子、电动工具、工业自动化、医疗电子、智能家居、智慧建筑等行业。

智能电控产业链结构:

资料来源:智研咨询整理

智能电控行业的产生和发展是产业升级和消费升级的结果,随着科技进步和社会消费升级,消费者对各式终端设备产品在智能化、节能化等方面诉求不断提升,智能电控产品的下游应用领域不断丰富,在智能家居、商用电器、电动工具、汽车电子、工业自动化、医疗电子等下游行业得到快速推广。

作为全球最大的发展中国家,中国拥有广阔的终端产品市场、完善的电子产业配套体系以及充足的劳动力资源,吸引了全球智能电控产品产业的转移。近年来,国内本土智能电控产品制造企业发展迅速,逐步具备了专业的研发团队、先进的技术平台、完善的实验检测手段以及成熟的产品制造工艺,同时在经营管理、业务运作方面也逐步向行业内大型跨国公司接轨,市场综合竞争力不断增强。依托国内综合电子供应链优势以及本土智能电控产品竞争力的不断提升,我国逐步发展成全球的智能电控产品主要制造基地。

从需求端来看,国内家用及商用电器、工业设备、汽车电子、电动工具等下游产业的智能化、自动化程度尚处于较低水平,近年来随着我国经济发展以及社会消费升级,智能电控产品在前述领域的应用不断拓展;同时医疗电子、机器人等新兴产业的发展及传感技术、通讯技术、互联网技术、3C融合技术等相关产业技术的升级进一步激发了对智能电控产品的市场需求。总体来看,我国智能电控产品市场需求目前正处在高速增长阶段,国内智能电控产品企业处于较好的发展环境。

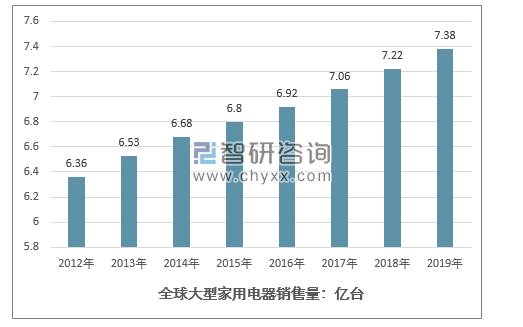

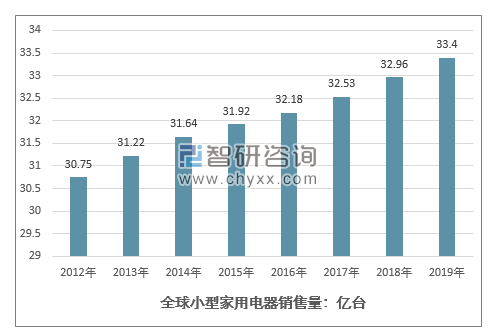

据Statista统计数据显示,2012年至2019年,全球家用电器市场销售量由37.11亿台增长至40.79亿台,年均复合增长率为1.36%;其中大型家用电器销售量由2012年的6.36亿台增长至2019年的7.38亿台,年均复合增长率为2.15%;小型家用电器销售量由2012年的30.75亿台增长至2019年的33.40亿台,年均复合增长率为1.19%。

2012-2019年全球大型家用电器销售量情况

资料来源:Statista、智研咨询整理

2012-2019年全球小型家用电器销售量情况

资料来源:Statista、智研咨询整理

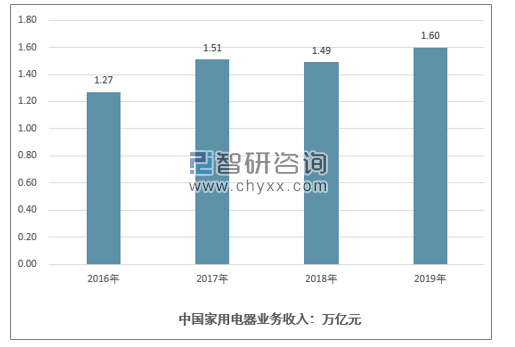

经过多年的高速发展,中国已成为全球家电产品制造大国和主要供应国。我国家电产品种类丰富,质量可靠,性价比高,主要家电产品产量已跃居世界前列。近几年,我国家用电器行业运行良好,行业收入规模总体上保持增长态势。据中国家用电器协会统计数据显示,我国家用电器行业主营业务收入由2016年的1.27万亿元增长至2019年的1.60万亿元,年均复合增长率为8.0%。其中,2019年,我国家用电器全行业累计主营业务收入达到1.60万亿元,同比增长4.31%;累计利润总额达1,338.60亿元,同比增长11.89%。

2016-2019年中国家用电器全行业累计主营业务收入情况

资料来源:中国家用电器协会、智研咨询整理

我国电动工具从20世纪70年代开始进入量产,90年代逐步兴盛,产业规模不断扩张。近二十多年来,中国电动工具行业在承接国际分工转移的过程中不断发展,我国已成为世界主要的电动工具生产国。

从全球范围来看,智能电控行业的市场集中度较低,智能电控行业内尚不存在可以达到垄断性市场地位的巨头企业,部分优质企业通常采取集中化战略,在一个或几个特定下游细分市场取得领先地位,进而通过降低成本、产品差异化获取利润空间;但就智能电控行业整体而言,这些企业的市场占有份额及影响力仍较小。

近年来,受益于行业下游终端应用市场的不断丰富,智能电控产业整体规模保持快速增长,为行业内企业,尤其是国内智能电控厂商提供了良好的发展机遇。

随着专业化厂商的不断增多,市场竞争推动了行业内企业技术研发和配套生产能力的增强,进而促进了智能电控产业链不断完善,为产业整体升级和发展奠定了良好的基础。同时,行业内企业间的竞争日益聚焦于技术研发实力、高端制造水平、市场引领能力等方面,因此只有在前述各方面均具备较强竞争力的企业才能更好地满足行业发展需求、提升业务附加值、降低经营成本、保证盈利水平,在行业竞争中处于有利地位。

智能电控产品作为整机产品的零部件之一,在不同应用终端的产业链均处在中游位置,即智能电控行业的利润水平受到上游电子元器件市场和下游终端设备市场的双向影响。鉴于智能电控产品在整机设备的零部件体系中处于核心地位,且产品本身技术含量和技术附加值均较高,故智能电控行业的整体利润空间较其它零部件行业处于较高水平。

从行业内不同企业利润水平来看,由于智能电控产品应用领域众多,涵盖了智能家居、商用电器、工业自动化、汽车电子、电动工具、医疗电子等诸多细分行业,而在各细分行业内又存在不同市场定位、不同品质需求的终端厂商,同时前述终端厂商又涵盖了不同开发阶段、不同用户群体的各细分产品,其对智能电控产品的性能品质需求、价格敏感度均有所不同。因此,对于定制化的智能电控产品,不同智能电控产品企业及其不同类别产品的利润水平具有较大差异性。

近年来,随着智能电控行业整体快速发展,市场竞争日益聚焦于技术创新和服务品质。因此,拥有核心技术优势、研发创新能力以及高端制造实力的优质智能电控产品企业能够获取优质客户资源、高附加值产品业务,并通过开展ODM、JDM业务模式在整个产业链中占据相对主动地位,进而取得高于一般电控产品供应商的利润水平。未来,随着智能电控行业市场整合的深入,预期市场利润将进一步向具有技术优势、制造优势以及综合服务能力的优质企业集中。

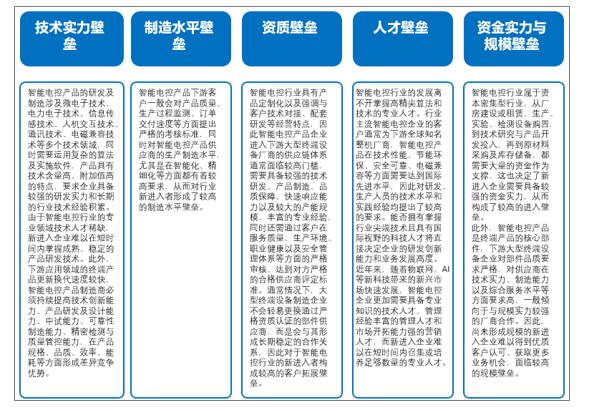

智能电控行业发展壁垒:

资料来源:智研咨询整理

随着电力电子技术的不断发展及碳化硅、砷化镓功率电子器件的应用,功率场效应管、IGBT等功率半导体器件的电压提高、电流增大、开关性能提升。同时,随着永磁同步电机技术的发展,控制器、数字电源、逆变器等产品的性能和效率不断提升、功率密度不断提高,并且产品技术升级加快,应用领域不断扩大。

智能电控行业的技术特点:

资料来源:智研咨询整理

智能电控行业是国家重点支持的高新技术产业,近年来出台了多项政策指引推动行业发展,例如国家发改委、工信部等14部委于2013年9月联合编制的《物联网发展专项行动计划》、国务院于2015年5月出台的《中国制造2025》、中共中央、国务院于2016年5月出台的《国家创新驱动发展战略纲要》等政策文件均提出大力支持智能电控行业发展。

此外,国家发改委、工信部、能源局等部门为落实节能减排、加快节能环保产业发展,联合出台了《能效“领跑者”制度实施方案》,亦间接促进了智能电控行业的技术与市场发展。

相关报告:智研咨询发布的《2020-2026年中国智能电控行业市场发展规模及投资前景趋势报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国智能电控行业市场全景调研及发展前景研判报告

《2024-2030年中国智能电控行业市场全景调研及发展前景研判报告》共十四章,包含2024-2030年智能电控行业投资机会与风险,智能电控行业投资战略研究,研究结论及投资建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国电饭煲行业全景速览:美的、苏泊尔、九阳龙头优势明显[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2024年中国激光直接成像(LDI)设备行业发展全景浅析:市场规模持续稳定增长,行业将迎来更多的发展机遇[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2024年中国碳监测行业发展现状分析:碳监测市场正逐渐打开,多家企业布局 [图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2023年中国聚苯胺行业现状分析:行业规模稳步增长,新技术的研发推动行业进一步发展[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)