一、肿瘤药物的概述

抗肿瘤药物(anti-tumordrug)为治疗肿瘤疾病的一类药物。简单说来有化疗药物、生物制剂。近年来,分子肿瘤学、分子药理学的发展使肿瘤本质正在逐步阐明;大规模快速筛选、组合化学、基因工程等先进技术的发明和应用加速了药物开发进程;抗肿瘤药物的研究与开发已进入一个崭新的时代。

肿瘤药的药分类

1. | 铂类 |

2. | 干扰转录过程和阻止RNA合成的药物 |

3. | 抗生素类 |

4. | 抗讯号转导药 |

5 | .抗肿瘤辅助药 |

6. | 抗肿瘤抗体药 |

7. | 调节体内激素平衡类 |

8. | 拓扑异构酶抑制剂 |

9. | 烷化剂 |

10. | 抑制蛋白质合成与功能 |

肿瘤药特点

1 | 均属周期非特异性药物,对增殖周期中各期细胞均有作用 |

2 | 它们的化学结构差异较大,从而破坏DNA的结构和功能; |

3 | 缺乏组织细胞选择性,尤其是对骨髓作用更为明显。 |

肿瘤药的药理作用:为细胞周期非特异性药,其特点为在体外无效而进入体内后有效,因此对培养的肿瘤细胞无细胞毒作用。它还兼有明显的免疫抑制作用。

二、2020年全球抗肿瘤药市场规模达1500亿美元

受生活环境、方式的变化和生存压力的增大等各种客观因素的影响,癌症的发病率不断上升,预计将取代心血管疾病成为全球第一大死亡原因。在此背景下,世界抗癌药物市场正在急速增长中,短短5内全球抗癌药物市场销售额已翻了一番,大大超过其他药物的增长。

智研咨询发布的《2020-2026年中国互联网+抗肿瘤药物行业市场分析预测及投资风险预测报告》显示:2016年全球肿瘤药物市场规模高达1145亿美元,占全球药品销售规模的10.3%;在处方药市场肿瘤药同样“独领风骚”,2016年抗肿瘤药销售额为789亿美元,占全球处方药销售额的8.27%。预计2020年全球肿瘤药市场规模超过1500亿美元,肿瘤处方药销售额超过1100亿美元。

2020年全球抗肿瘤药市场规模预测(单位:亿美元,%)

数据来源:公开资料整理

靶向药物的一大特点是针对特定靶点产生作用,每个病人的情况各不相同,可以选用的靶向药物也各有不同,一定程度上实现对肿瘤的个体化治疗。从药品的需求趋势来看,疗效明显、副作用小是未来产品发展的主要需求方向,在这种市场需求驱动下,靶向抗肿瘤药物的研发与临床应用将是抗肿瘤药物行业未来主要发展方向之一。

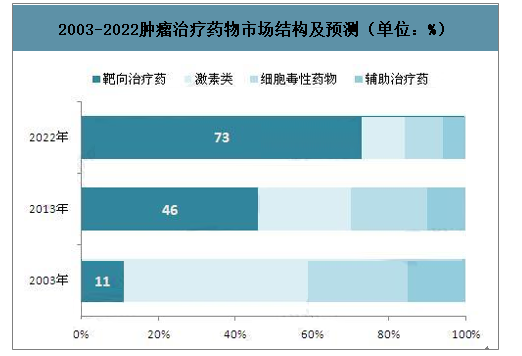

按照药物种类来看,过去10年全球抗肿瘤领域的用药结构从激素转向了靶向治疗:70年代金属铂类和抗生素类抗癌药物,使临床化疗技术向根治性目的迈进了一大步;90年代,植物提取物如紫杉醇、喜树碱类应用于临床,使得肿瘤细胞免疫和抑癌基因的研究进入白热化阶段;直至21世纪,真正开启了肿瘤靶向治疗的时代。

数据显示,2003年抗肿瘤激素类药物占据了48%的市场份额,但2013年该比例已下降至24%,取而代之的是靶向治疗药物,2013年市场份额为46%;预计单克隆抗体类药物和小分子靶向药物在未来将占据最大的市场份额,其快速增长是由许多新产品进入导致的市场扩容。

2003-2022肿瘤治疗药物市场结构及预测(单位:%)

数据来源:公开资料整理

三、中国癌症患者人数整体呈上升趋势,肿瘤药物及细分药品市场前景广阔

(一)、中国癌症患者人数整体呈上升趋势

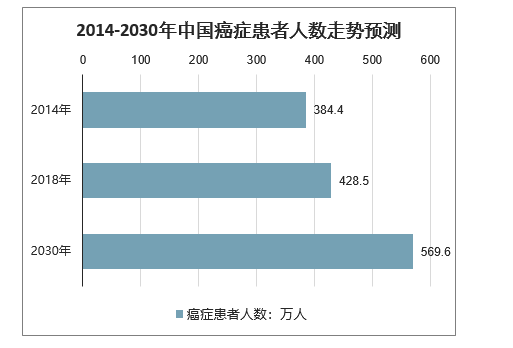

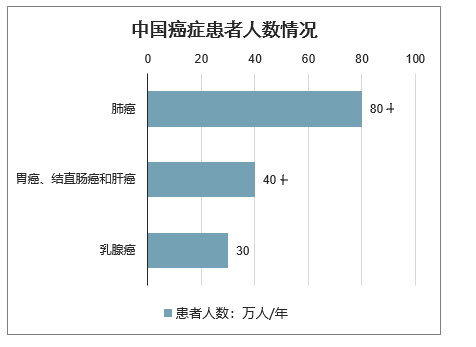

我国癌症患者人数众多,癌症发病率整体呈上升趋势,根据统计及预测,我国癌症患者人数从2014年的384.4万人增加到2018年428.5万人,预期到2030年将增加到569.6万人。在各类高发病率的癌种中,肺癌、肝癌、胃癌、结直肠癌、乳腺癌为我国发病率居前五的癌种。其中,我国肿瘤患者最多的癌种是肺癌,超过80万人/年;其次为胃癌、结直肠癌和肝癌,超过40万人/年;乳腺癌约30万人/年。

2014-2030年中国癌症患者人数走势预测

数据来源:公开资料整理

中国癌症患者人数情况

数据来源:公开资料整理

在癌症生存率方面,受限于癌症前期筛查普及性不足、临床用药较为落后、癌症患者对有效药物的可支付性较低等因素,我国癌症患者的生存率与相关发达国家相比仍有明显差异。

(二)、中国肿瘤药物及细分药品市场规模预测

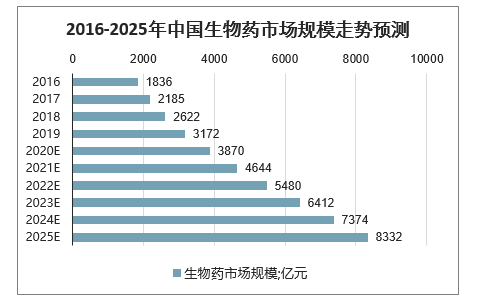

在技术进步、产业结构调整和支付能力增加的驱动下,我国生物药市场规模的增速远快于我国整体医药市场与其他细分市场。2016年到2019年,我国生物药市场规模从1836亿元增加到3172亿元,复合增长率20.0%。预计2025年,我国生物药市场规模将达到8332亿元。

2016-2025年中国生物药市场规模走势预测

数据来源:公开资料整理

生物药市场不断扩大,其中肿瘤治疗药物市场需求广阔。

1、EGFR抗体药物市场销售情况

在中国EGFR抗体已成为转移性结直肠癌和鼻咽癌的治疗药物。2014年到2018年,中国EGFR抗体药物的销售收入从5.7亿元增长到12.8亿元,期间年复合增长率为22.4%。随着医保覆盖率的提升,该药物在结直肠癌和鼻咽癌中的渗透率提升,我国抗EGFR单抗市场继续保持稳健的增长速度。预计在未来,中国抗EGFR单抗药物治疗转移性结直肠癌和鼻咽癌市场将持续增长,在2023年以24.6%的年复合增长率增长至38.5亿元;并于2030年达到66.2亿元,期间年复合增长率为8.0%。

2015-2020年中国抗EGFR单抗药物市场规模走势预测

数据来源:公开资料整理

2、CD20单克隆抗体药物市场销售情况

抗CD20单抗药市场预计将以21.9%的年复合增长率,由2018年的25.2亿元增长至2023年的67.8亿元,并在之后几年里保持平稳增长,以6.7%的年复合增长率于2030年增长至106.9亿元。

2015-2020年中国抗CD20单抗药物市场规模走势预测

数据来源:公开资料整理

3、VEGF单克隆抗体药物市场销售情况

抗肿瘤的抗VEGF单抗在结直肠癌和非小细胞肺癌的治疗过程中有较好的疗效。之前局限于只有进口药,治疗的深度无法扩大。我国国产抗肿瘤的抗VEGF单抗药物安可达®已于2019年获批上市。中国抗VEGF单抗生物类似药市场预计将在2030年达到99亿元,预计2019至2023年间的年复合增长率为343.5%。

2015-2020年中国抗VEGF单抗生物类似药物市场规模走势预测

数据来源:公开资料整理

4、PD-1单克隆抗体药物市场销售情况

单克隆抗体简称单抗,属于人工制备抗体,是由一个B细胞克隆,针对单一抗原表位孕育发生的结构均一、高度怪异的抗体。近几年来,单抗药物已成为肿瘤免疫治疗畛域的焦点。

单抗药物的结构妄想是抉择其效率效应的先决前提。面对一款PD-1单抗,其综合气力评估指标征求亲和性、神奇性、免疫原性、Fc段特色。

亲和性 | 亲和性:单抗的亲和力后果有多强,直接影响到了药物成就、病例的最佳剂量和有部分副感召程度。单抗的亲和力看的主要是两个指标,EC50与IC50。 |

特异性 | 稀罕性:纳武利尤单抗团圆在PD-1胞外的N端loop地域,首要由氢键相互浸染,帕博利珠单抗和特瑞普利单抗散漫在PD-1的Fgloop,经由过程对纳武利尤单抗和帕博利珠单抗两者合作/协同松散赋性进行综合表明,PD-1羁糜帕博利珠单抗后不克不及再有用涣散另外单抗,反之亦然。因此,尽管纳武利尤单抗与帕博利珠单抗荟萃PD-1的不同周边,其撮合PD-1后对付进一步羁糜另一个抗体也具有未必空间位阻效应。在处方时,需郑重思考空间位阻效应带来的临床征兆。 |

疫原性 | 免疫原性:PD-1胁制剂制备时,为了防范T细胞因ADCC(antibody-dependentcellularcytotoxicity抗体依赖的细胞毒性)或CDC(complementdependentcytotoxicity补体依赖的细胞毒性)反应被机体杀灭,选用的多半是IgG4型抗体。若加以润饰能够更为完竣。是否有ADCC与CDC存在,也是权衡PD-1单抗成效的指标之一。 |

Fc段特征 | Fc段特征:直接影响到T细胞死活和活性。原由是因为PD-1克制剂靶向的目标是T细胞,而有ADCC和CDC效应的单抗Fc段与方针细胞荟萃,会形成T细胞失活。于PD-L1克服剂,保留不保管ADCC作用,就看PD-L1在T细胞与肿瘤细胞上哪一个诠释占上风。简单来看就会有3种表白情况,假如PD-L1在肿瘤细胞抒发占上风,如第1种模式,那么糊口生涯ADCC浸染,是有利于加强杀伤肿瘤细胞;如第2种内容,肿瘤细胞与T细胞PD-L1剖明差不多,那末留存ADCC感召,就会折损一部门T细胞;如第3种形式,T细胞正文PD-L1占上风,那么生计ADCC浸染,只会杀伤T细胞,对杀伤肿瘤细胞有利。 |

PD-1抗体属于具备如下特殊性的药物

1 | PD-1靶点非仅针对某一个特定肿瘤或某一类特定的肿瘤细胞,为免疫细胞上的广谱靶点,基于以上特点,在国外,PD-1抗体已获批准用于治疗十几种适应症 |

2 | PD-1抗体的成药性相对更高,基于现有临床研究数据,PD-1临床研究失败率相对较低 |

3 | 在现有临床研究中,不同的PD-1抗体分子在药代动力学、临床用药剂量/频率、临床疗效和临床安全性等方面差异性相对较大 |

4 | 基于现有临床数据,部分PD-1抗体单药治疗的客观缓解率在某些适应症中不到20%,而在部分临床研究中,PD-1联合化疗在多个瘤种的治疗中显示出比化疗或PD-1抗体单药更优的治疗效果。 |

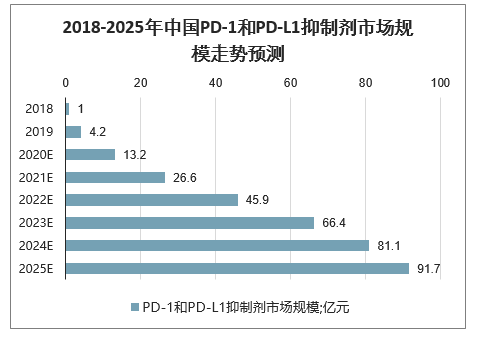

截至2020年3月9日,我国共有6种获批的PD-1产品,分别为2家进口和4家国产。2家进口产品分别为百时美施贵宝的欧狄沃®(OPDIVO®,纳武利尤单抗)和默沙东的可瑞达®(KEYTRUDA®,帕博利珠单抗);4家国产产品分别为君实生物的拓益®(特瑞普利单抗)、信达生物的达伯舒®(信迪利单抗)、恒瑞医药的艾瑞卡®(卡瑞利珠单抗)和百济神州的百泽安®(替雷利珠单抗)。预计在市场发展的早期阶段,来自默沙东和百时美施贵宝等跨国药企的产品将主导中国市场。然而在国产同类产品上市后,因为其价格较低,预计销售额会快速增长。

2018-2025年中国PD-1和PD-L1抑制剂市场规模走势预测

数据来源:公开资料整理

四、抗肿瘤药物行业发展趋势:抗肿瘤药将成为医药行业增长点

这些年,随着环境污染的加剧、生活压力的加大,全球肿瘤发病率不断上升。据2018年全球癌症年报统计数据显示,2018年全球预计有1810万癌症新发病例,全球死亡病例高达960万。因此,从流行病学的角度来说,肿瘤诊断及治疗药物的需求将非常旺盛,而未来10年抗肿瘤药物的市场空间也将非常可观。

目前,从全球销售规模Top10的抗肿瘤药销售情况看来,全球抗肿瘤市场主要依靠重磅的创新药带动。预测2020预计8个药物将增加10亿美元的新增销售额,或者比这个数字更多,其中4个都是抗癌药物,毕竟,具有高定价能力是肿瘤药物的显著特点。而得益于此,抗肿瘤药也将继续主导医药行业的增长。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国汽车冷冲压模具行业全景简析:新车型研发、上市加速,推动行业高速发展[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2024年中国钙钛矿电池行业发展现状分析:光伏企业加快布局钙钛矿,钙钛矿电池产业前景广阔[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2024年中国制氢电源行业发展现状:政策支持绿氢渗透率提升,制氢电源一片蓝海 [图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2023年中国铁路连接器行业竞争格局分析:本土企业快速崛起,产品实现进口突破[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2024年中国云安全行业发展现状及及发展趋势分析:需求随市场扩大而快速增长,未来发展前景广阔 [图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)