一、种业产量库存

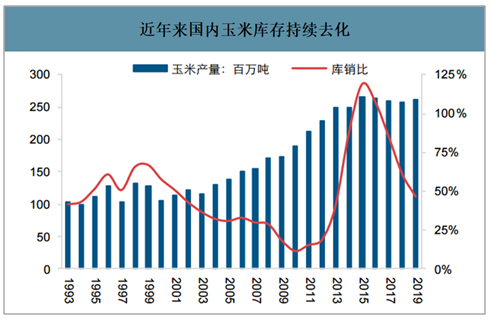

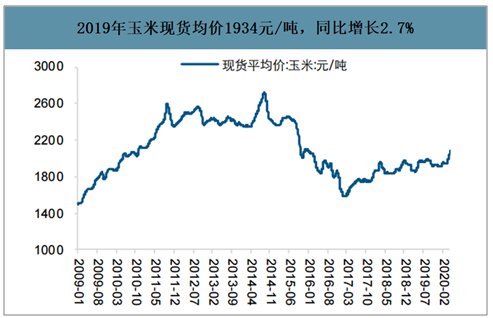

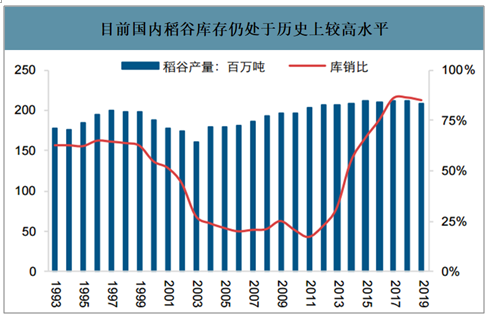

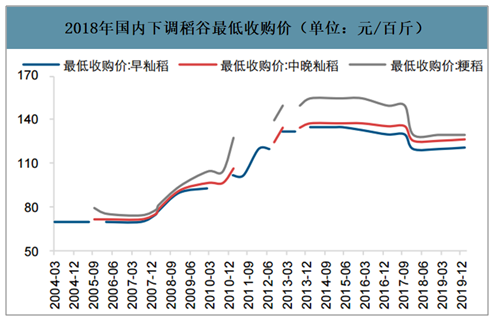

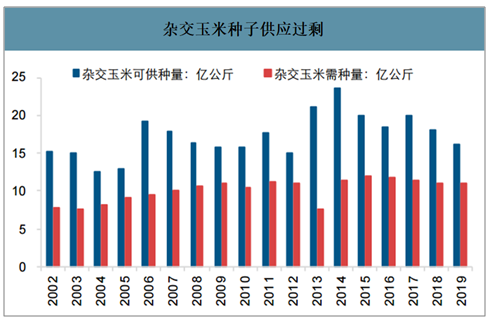

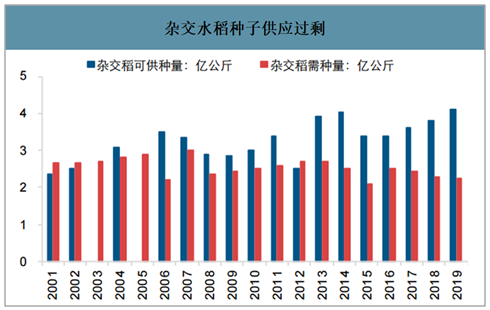

2019年农业供给侧改革深入推进,农业行业由总量扩张向质量效益提升转变。“两杂”种子供应过剩,行业整体承压,其中水稻种企受影响更为明显。(1)水稻方面:2019年国内稻谷库存仍处于历史上相对较高水平,稻谷继续执行上年最低收购价格标准,农户种植积极性降低,行业持续低迷。杂交水稻种子供应过剩,水稻种业整体业绩承压。(2)玉米方面:随着玉米库存去化,2019年玉米现货均价1934元/吨,同比增长2.7%。玉米价格回暖带动农户种植积极性提升,玉米种业略现复苏迹象;但是2017年以来种业新过审品种井喷,产品同质化现象严重,行业竞争激烈导致企业营销费用等成本加大,且企业通过提价提升盈利水平的难度较大,种企盈利空间受压缩,行业毛利率和净利率水平较上年有所下滑。

通常四季度与一季度为杂交水稻和玉米种子的主要销售季节。2020年一季度销售期短(1月份春节较早且新冠疫情影响下各地大型种子购销活动开展受限),部分企业种子销售受到一定的影响,致种业利润有所下滑,但由于营销等期间费用有所降低,毛利率较上年同期有所改善。

近年来国内玉米库存持续去化

数据来源:公开资料整理

2019年玉米现货均价1934元/吨,同比增长2.7%

数据来源:公开资料整理

目前国内稻谷库存仍处于历史上较高水平

数据来源:公开资料整理

2018年国内下调稻谷最低收购价(单位:元/百斤)

数据来源:公开资料整理

杂交玉米种子供应过剩

数据来源:公开资料整理

杂交水稻种子供应过剩

数据来源:公开资料整理

二、种业营业收入

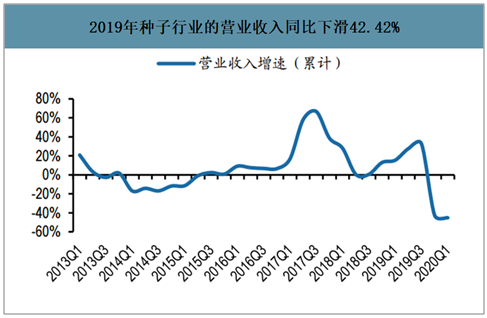

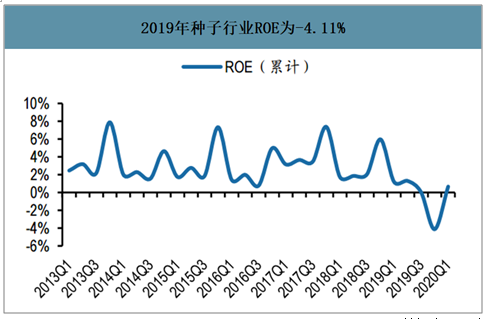

2019年种子企业绩持续下滑,行业维持底部盘整。受粮价低迷、库存过高等因素影响,2019年种子公司销售情况仍旧维持底部盘整状态,2020年杂交玉米种子库存基本见底,水稻去库存持续,叠加粮价上涨及转基因审批加速,预计行业整体盈利水平(特别是玉米种子业务)有望稳步回暖。2019年行业营收和利润分别同比下滑42.42%,69.8%。2017-2019年行业ROE为7.4%、6%、-4.1%。

2019年种子行业的营业收入同比下滑42.42%

数据来源:公开资料整理

2020Q1种子行业营业利润同比下滑69.8%

数据来源:公开资料整理

2019年种子行业ROE为-4.11%

数据来源:公开资料整理

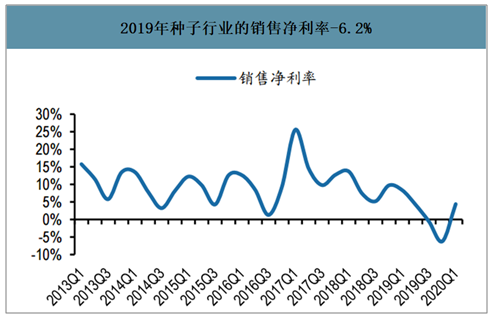

2019年种子行业的销售净利率-6.2%

数据来源:公开资料整理

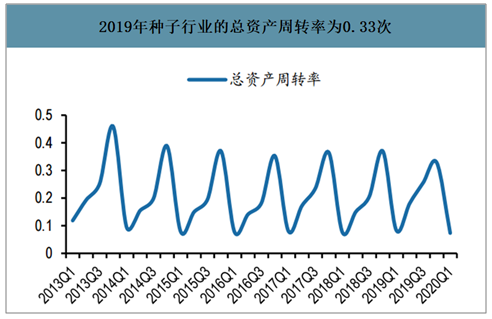

2019年种子行业的总资产周转率为0.33次

数据来源:公开资料整理

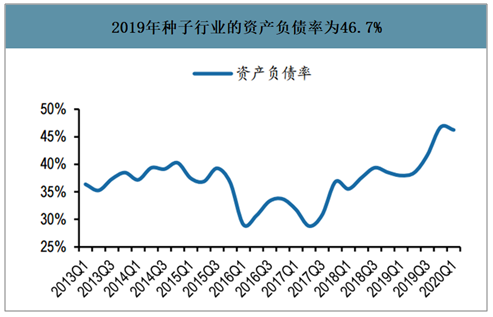

2019年种子行业的资产负债率为46.7%

数据来源:公开资料整理

三、种业企业经营现状

智研咨询发布的《2020-2026年中国种业行业市场营销战略及供需形势分析报告》数据显示:2019年农发种业、隆平高科、丰乐种业、荃银高科、登海种业分别实现营收51.36亿、31.3亿、24.04亿、11.54亿、8.23亿,同比分别+49%、-12.58%、+24.74%、+26.73%、+8.16%。

2019-2020年种子行业营业收入(亿元)

数据来源:公开资料整理

2019年农发种业、隆平高科、丰乐种业、荃银高科、登海种业销售净利率分别同比-0.72%,-31.14%,-0.33%,-2.66%,-1.64%。

2019-2020年种子行业净利率(%)

数据来源:公开资料整理

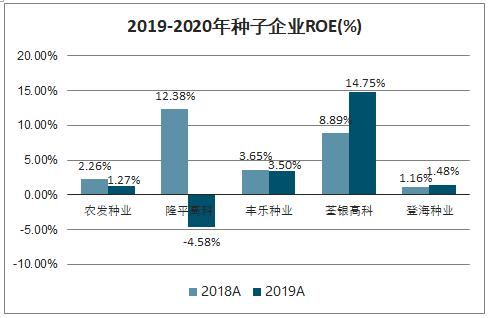

2019-2020年种子企业ROE(%)

数据来源:公开资料整理

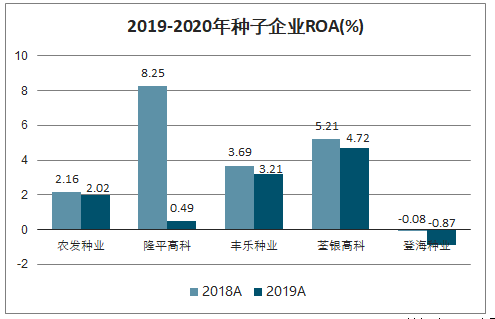

2019-2020年种子企业ROA(%)

数据来源:公开资料整理

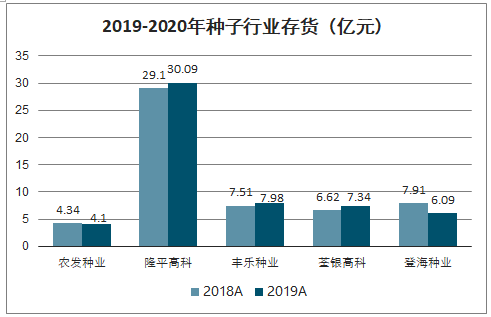

截止2019年底,种业公司整体存栏下滑幅度不明显,其中登海种业下滑-23%,农发种业下滑-5%,隆平高科、丰乐种业、荃银高科分别同比增3%、6%、11%。

2019-2020年种子企业存货情况

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国种业投资战略分析及发展前景研究报告

《2024-2030年中国种业投资战略分析及发展前景研究报告》共九章,包含国内种子上市企业发展情况分析,中国种子非上市企业运营分析,2024-2030年中国种业趋势预测及趋势分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国种业产业市场现状简析:政策推动市场监管持续趋严,行业健康发展[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2021年种业重点企业对比分析:隆平高科VS登海种业VS荃银高科VS农发种业VS敦煌种业VS新农开发 [图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2020年中国种子市场规模1300亿元,产量达2058.4万吨[图]](http://img.chyxx.com/2022/01/89128ZL3PD_m.png?x-oss-process=style/w320)