碳纤维是含碳量大于95%的纤维材料,由聚丙烯腈、黏胶纤维、沥青纤维等有机纤维在高温下碳化制得。本质上来说,它是碳的同素异形体。按照力学性能分类,碳纤维可分为标准模量(230GPa左右)、中模量(280~350GPa)和高模量(>350GPa)三类;按照纤维丝束大小分类,可分为小丝束(或标准丝束,≤24K)和大丝束(>24K)两大类;按不同的前驱体分类,聚丙烯腈基碳纤维占碳纤维总量的92%,沥青基碳纤维占7%,黏胶基碳纤维只占1%。

碳纤维性能优异,具有耐腐蚀,抗氧化,不生锈等优良性质。但碳纤维由于横向耐冲力差、耐磨性差,多作为增强材料加入到树脂、金属、陶瓷、混凝土等材料中,构成复合材料,其中树脂型复合材料生产最多,使用最为广泛。

一、全球碳纤维

智研咨询发布的《2020-2026年中国碳纤维复合材料行业发展战略规划及供需策略分析报告》显示:目前全球碳纤维制造的主导者是美国、日本和中国。随着中国在碳纤维领域投入的不断增大,中国碳纤维产量占世界份额也不断提高。,当前中国大陆碳纤维产能在全球占比达17%,中国台湾产能占全球的6%,二者之和超过日本。

全球碳纤维产能分布(单位:%)

数据来源:公开资料整理

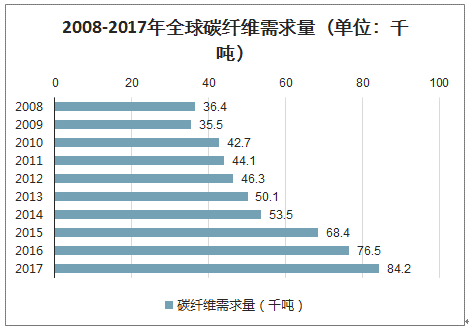

碳纤维由于其优异的物理及化学特性,可广泛应用于航空航天、风电叶片、汽车、船舶、建筑等不同领域。《全球碳纤维复合材料市场报告》指出,2017年全球碳纤维复合材料需求达到8.42万吨,预计2020年全球总需求将会达到11.21万吨,复合增长率达到10%。

2008-2017年全球碳纤维需求量(单位:千吨)

数据来源:公开资料整理

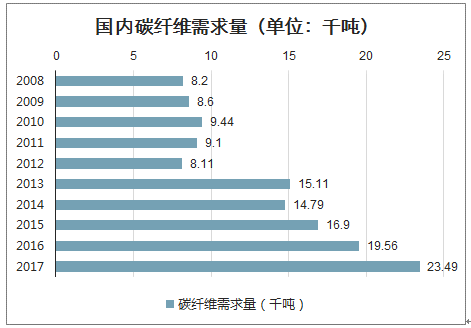

2017年我国碳纤维需求达到2.349万吨,同比增长20.09%,远超2012-2017年全球碳纤维需求量12.71%的复合增速,继续延续我国碳纤维需求增长的趋势。未来随着国内碳纤维需求的不断增长,预计2020年我国碳纤维总需求将达到3.3万吨,复合增速11.4%。

国内碳纤维需求量(单位:千吨)

数据来源:公开资料整理

二、我国碳纤维行业发展

目前,我国碳纤维行业仍处于发展初级阶段,绝大多数企业所掌握的碳纤维制造技术主要围绕体育休闲等低端领域,比较常用的纺丝工艺是湿法纺丝、干湿法(干喷湿纺)纺丝,国内企业碳纤维纺丝工艺主要以湿法为主。

国内主要碳纤维企业工艺及主营业务情况

公司 | 工艺路线 | 溶剂 | 纺丝工艺 |

东丽 | 一步法 | DMSO溶剂 | 湿纺/干喷湿纺 |

帝人 | - | ZnCI2水溶剂 | 湿纺 |

三菱 | - | DMF | 湿纺/干喷湿纺 |

光威复材 | 一步法 | DMSO溶剂 | 湿纺/干喷湿纺 |

恒神股份 | 一步法 | DMSO溶剂 | 湿纺/干喷湿纺 |

中复神鹰 | 一步法 | DMSO溶剂 | 干喷湿纺 |

中简科技 | 一步法 | DMSO溶剂 | 湿纺/干喷湿纺 |

吉林碳谷 | 两步法 | DMAc纺丝溶剂 | 湿纺 |

数据来源:公开资料整理

2017年,我国碳纤维产能达到2.6万吨,实际产量约7400吨,销量/理论产能比例为28.5%,较2016年有较大提升,但仍低于国际平均水平的57.3%。主要是我国的产业化和商业化水平有限,较全球平均水平仍存在较大的提升空间

中国主要碳纤维企业产能情况

数据来源:公开资料整理

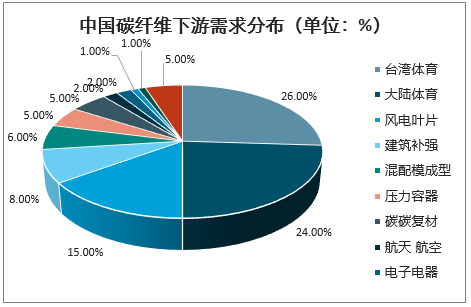

从下游需求来看,体育器材依然占据半壁江山。稳步发展是这个行业的特色,新的大增长的实现需要自动化复合材料工艺的创新。此外风电叶片占到总需求的15%,对比2015年有了数倍的增长。然而,这一增长主要源于VESTAS一家的需求;如果新的国际巨头或国内巨头启动这个需求,后续几年,可以期盼每年成倍数迅猛增长。从目前来看,中国碳纤维在航天航空和汽车领域应用较全球市场差距巨大,这也为未来发展提供了巨大的空间。未来几年,航天航空、汽车、风电叶片将成为中国碳纤维市场最大的增长点。

中国碳纤维下游需求分布(单位:%)

数据来源:公开资料整理

我国碳纤维市场主要依赖外资进口,国产碳纤维上升空间巨大。在2017年我国碳纤维年需求量2.35万吨中,仅有7400吨由国产碳纤维企业生产,进口碳纤维总量为1.61万吨,进口依赖度高达68.5%。随着国产碳纤维企业技术水平的不断提高,我国国产碳纤维市场占比将会不断上升。基于碳纤维的轻质性、优异的物理化学特性,在航空领域得到广泛应用与,且用量与使用部位逐渐增加,单机用量有望出现181%增长,处于“量价齐升”阶段。目前美国的主战战机F-22/35碳纤维复合材料用量达30%;我国J-7、J-8、J-10等二代/三代老机型主要碳纤维用量占比不超过10%,但Z-9直升机复材用量达25%、四代战斗机J-20复材用量达27%;从J-10到J-20的装备换代使复合材料用量具备了3.5倍的质量占比提升空间,该数据表明我军航空装备碳纤维使用比例的提升空间很大。随着未来航空装备的持续换代,国产碳纤维需求量将会出现飞机产量、单机复材采购金额“量价齐升”的高景气增长。

中美机型碳纤维复合材料用量对比

机型 | 用量 | 应用部位 | 首飞时间 |

F-22 | 30% | 机翼、前中机身、垂尾、平尾及大轴 | 1990 |

F-35 | 30% | 机翼、机身、垂尾、平尾、进气道 | 2000 |

J-7 | 2% | 机翼壁板、外翼壁板尾、主起落架护板 | 1995 |

J-10 | 6% | 垂尾、鸭翼 | 1999 |

J-20 | 27% | 机翼、起落架局部、蒙皮局部 | 2011 |

Z-9 | 25% | 旋翼、涵道垂尾、尾桨叶、机身等 | 1985 |

数据来源:公开资料整理

由于我国掌握高性能碳纤维研发核心技术并能够实现稳定、成本可控的规模化生产的企业较少,目前进口碳纤维总量仍然明显高于国产量,2019年我国碳纤维进口量约23千吨,出口量约12.5千吨。未来随着国产碳纤维技术水平提高,我国国产碳纤维市场占比有望不断提升。

2010-2020年我国碳纤维需求变化情况

数据来源:公开资料整理

三、碳纤维行业将出现如下发展趋势。

碳纤维产品向稳定性、高端化方向发展。虽然国内碳纤维生产企业中设计产能千吨级以上的有3-4家,但缺乏核心技术团队,生产工艺的稳定性和过程控制的一致性较差,无法保证碳纤维产品质量和稳定性,生产成本很高。因此,实现产品的稳定化生产,提高设备利用率是必然趋势。据统计,目前国内碳纤维在航空航天、体育休闲和工业应用三大领域中,高端应用领域占比仅4%。需要潜心钻研,实现技术突破,形成体系化、系列化的碳纤维产业链发展模式,打破国外高端领域的垄断。

寻求新的市场领域。目前碳纤维高端应用领域由日本、美国等发达国家垄断。我国大多数碳纤维企业产品处于低端领域。而低端应用如体育休闲领域,行业巨头在价格制定和攻关科研方面易形成合力,压制国内碳纤维企业。因此,我国碳纤维行业急需寻求新的市场领域,获得突破发展。

企业转型兼、并购,布局完整产业链。碳纤维行业是技术和资金高度密集型行业,对内需要巨大投资,对外面临国际巨头的打压,所以不可避免要面临转型,通过兼并购整合资源以形成大规模的碳纤维生产企业,参与国际竞争。碳纤维产业链的相关产品中,从原丝到碳纤维到复合材料以及之后的复合材料应用设计,产品的增值幅度很大。通过布局体系化、系列化的全产业链,碳纤维企业可以压缩成本、增加盈利点,有能力面对国际巨头的竞争,扭转困局。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国户用光伏行业现状及未来趋势分析:利好政策效应稳步释放,户用光伏并网容量持续增加[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2023年中国网络直播行业全景速览:用户体验持续优化,特色直播不断涌现[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2024年中国风电制氢行业发展现状:行业技术不断提高,风电制氢有望实现大规模应用 [图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2023年中国汽车冷冲压模具行业全景简析:新车型研发、上市加速,推动行业高速发展[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2024年中国钙钛矿电池行业发展现状分析:光伏企业加快布局钙钛矿,钙钛矿电池产业前景广阔[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)