血友病患者几乎没有凝血因子,凝血因子是一种正常凝血所必需的蛋白质。凝血因子有几种类型,这些蛋白质与血小板协同作用,帮助血液凝结。血友病主要发生在男性,因为与血友病相关的突变通常发生在 X 染色体上。

血友病分轻微、中度、或严重,取决于患者血液中的凝血因子的活性水平。轻度血友病患者可能只有在事故后或手术中才会出现症状,而严重血友病患者则会一直生活在并发症的阴影之中。血友病可导致多种症状,包括关节出血、严重内出血和大脑出血。关节出血会导致永久性损伤,而大脑出血会导致长期头痛、癫痫以及意识水平下降。

血友病的两种主要类型是甲型血友病和乙型血友病。甲型血友病患者凝血因子VIII低水平或缺失,乙型血友病患者凝血因子IX缺失。甲型血友病和乙型血友病都是x连锁隐性遗传病,大多数患者为甲型血友病。比较少见的血友病包括丙型血友病,主要发生在德系犹太人,由于因子XI缺失导致。以及副血友病,由于缺乏因子V导致。其他类似的出血疾病包括血管性血友病,是由von Willebrand因子(v WF)缺陷而引起。

血友病的主要治疗方法是凝血因子替代疗法,甲型血友病补充凝血因子 VIII,乙型血友病补充凝血因子 IX。替代疗法包括预防治疗和按需治疗两种方案。血友病的其他治疗方法包括抗纤溶药物治疗和防止血栓破裂等。仅推荐在不易获得浓缩因子的国家和地区施行这些疗法。

近期人性化双特异性抗体艾美赛珠单抗(舒友立乐®)被批准用于治疗甲型血友病,但其高昂的价格和终身服用的方式可能成为其商业成功上的障碍。

严重血友病的主要治疗方法是凝血因子替代疗法,替代疗法包括预防治疗和按需治疗两种治疗方案。预防治疗是指按照一定频率定期补充凝血因子以预防出血尤其是自发性出血的治疗方案,按需治疗是指于自发性或非自发性出血及手术前后使用凝血因子的治疗手段。由于重组人凝血因子 VIII 在中国产量有限,相比美国和欧盟指南,中国血友病患者预防治疗和按需治疗指南要求更低的因子 VIII 目标水平和更短的疗程。

血友病治疗标准

出血类型 | 中国 | 美国 | 欧盟 | ||||

目标水平(IU/dl) | 疗程(天) | 目标水平(IU/dl) | 疗程(天) | 目标水平(IU/dl) | 疗程(天) | ||

预防治疗 | 低剂量预防治疗/凝血因子获取受限时方案 | 10 | 每周2次 | 10-15 | 每周3次 | 10-15 | 每周3次 |

中剂量治疗 | 15 | - | 15-30 | - | 15-30 | - | |

标准预防治疗 | 25 | 25-40 | - | 25-40 | - | ||

按需治疗 | 小手术,轻微自发性出血(口腔、皮肤等) | 30-80 | 1~5天 | 30-60 | 每24小时重复(至少1天),直到痊愈 | 30-60 | 每24小时重复(至少1天),直到痊愈 |

大手术,严重自发性出血(颅内、腹内、关节等) | 60-80 40-60 30-50 | 第1~3天第4~6天第7~14天 | 80-100 | 每8-24小时重复,直到适度愈合,然后在30-60目标水平持续7天。 | 80-100 | 每8-24小时重复,直到适度愈合,然后在30-60目标水平持续7天。 | |

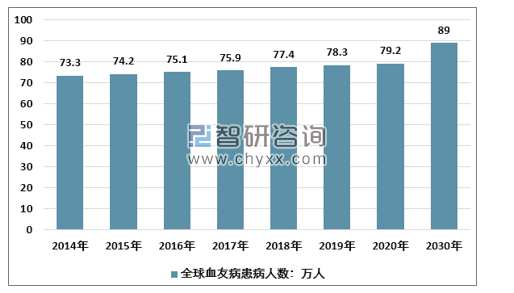

智研咨询发布的《2020-2026年中国血友病药物行业市场专项调查及投资盈利预测报告》指出:全球血友病患病人数从2014年的73.3万上升到2018年的77.4万,复合增长率为1.4%。预计到2030年,患者人数将继续以1.2%的复合增长率增长,患病人数预计在2020年将达到79.2万人,到2030年将达到89.0万人。全球约85%为甲型血友病患者。

历年全球血友病患病人数及预测

资料来源:中华医学会、智研咨询整理

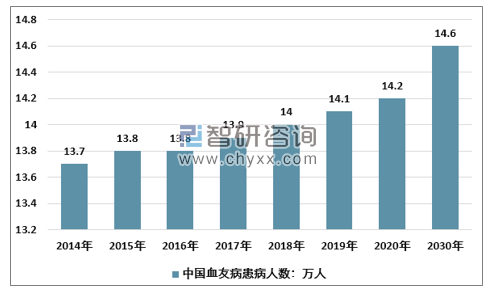

在中国,血友病患病人数从2014年的13.7万上升到2018年的14.0万,复合增长率为0.6%。预计未来5年,患者人数将继续以0.5%的年复合增长率扩大。从2023年到2030年,患者人数预计以0.2%的年复合增长率扩大,到2030年底,患者人数预计将达到14.6万人。在中国,大约85%的血友病患者为甲型血友病。

历年中国血友病患病人数及预测

资料来源:中华医学会、智研咨询整理

凝血因子VIII(FVIII)是重要的凝血蛋白,又称抗血友病因子(AHF)。对应人类X染色体上的F8基因。凝血因子VIII以非活性形式在血液中循环,与von Wille brand因子的分子结合。当发生损伤及血管破裂,凝血因子VIII与von Wille brand因子分离并被激活,从而参与凝血。凝血因子VIII基因的缺陷导致甲型血友病,因此用重组人凝血因子VIII的代替治疗也是甲型血友病的主要疗法。

凝血因子VIII在20世纪40年代首次被发现,并在60年代首次作为治疗药物。重组因子VIII于1984年被首次制造,并于1992年在美国获准用于医疗。凝血因子VIII已列入世界卫生组织的基本药物清单。

凝血因子VIII是最大的基因之一,分为26个外显子,跨越186,000个碱基对。凝血因子VIII是由2,351个氨基酸合成的单链多肽。血源凝血因子直接从血浆中提取,而重组人凝血因子则由工业进行大规模生产。凝血因子VIII的复杂性使其成为最难进行工业生产的蛋白质之一,其基因转录效率低,翻译后加工过程中细胞内损失大,蛋白的分泌不稳定。

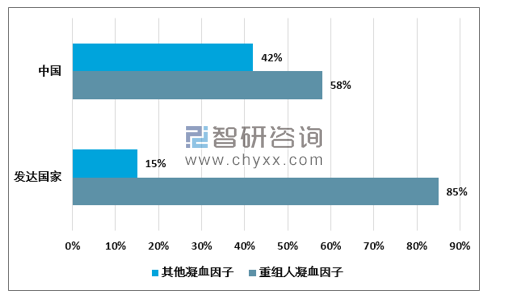

作为血浆提取物,血源凝血因子VIII的生产完全依赖于血浆站的供应,产能十分有限。由于血源凝血因子VIII价格较低,对患者友好,所以往往供不应求。重组人凝血因子VIII的生产则不会如此严重的受到原料供应的限制,能够满足更多血友病患者对凝血因子的需求。目前成熟市场例如英国美国的重组人凝血因子占凝血因子总市场的市场份额在85%以上,而这个数字在中国只有58%左右。鉴于重组凝血八因子价格昂贵(但国内价格仍远低于国外市场)并且总产能有限,我国过去常出现供不应求情况。

重组人凝血因子中外渗透率比较

资料来源:智研咨询整理

目前中国市场上的血源凝血因子VIII的单位价格大约是重组人凝血因子VIII(八因子)的一半左右。血源和重组人凝血因子VIII分别是国家医保目录中的甲类和乙类药品,相比较下对患者而言血源凝血因子更容易负担。重组人凝血因子VIII(八因子)的可及性主要源自产能问题,同时在很大程度上受到地区和医院的影响,目前中国主要的重组人凝血因子的采购方都是三甲医院。血源凝血因子的覆盖面更大,但偶尔会有供不应求的风险。

严重血友病的主要治疗方法是补充缺失的特异性凝血因子。虽然血浆源性凝血因子曾经是凝血因子替代的唯一选择,但随着更多的重组人凝血因子品牌进入市场,和更多的血源性凝血因子品牌停产,重组人凝血因子正稳步成为市场的主导选择。

全球主要重组人凝血因子生产家包括拜耳(Bayer),百特(Baxter)和辉瑞(Pfizer)。目前中国批准的重组人凝血因子VIII(八因子)产品只有四种,均由跨国公司提供。其中拜耳的拜科奇®将逐渐被同公司的下一代产品科跃奇®代替。

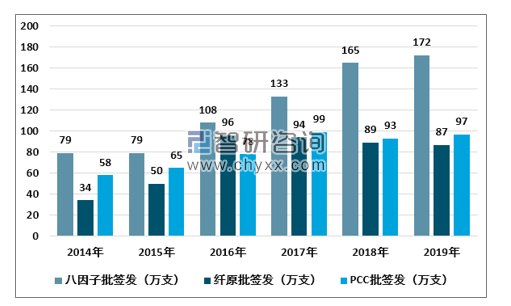

2019年,我国八因子、纤原、PCC的批签发量分别为172万支、87万支、97万支,2019年全年分别同比增长5%、-2%、4%。我国血友病患者基数较大,多年以来,八因子持续供不应求,预计其未来批签发量与市场规模有望持续快速增长;纤原受益于学术推广的持续推进,未来批签发量同样有望较快增长。

2014-2019年我国凝血因子类年度批签发数据(万支)

资料来源:中检院、智研咨询整理

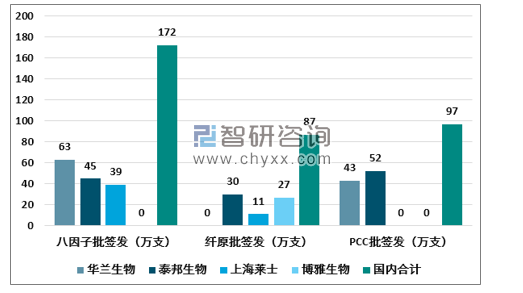

企业方面,2019年,华兰生物、泰邦生物、上海莱士3家龙头企业占据主要八因子批签发市场份额,2019年批签发量分别为63万、45万、39万支;博雅生物、泰邦生物2家龙头企业占据主要纤原批签发市场份额,年初至今批签发量分别为27万、30万支;泰邦生物、华兰生物2家龙头企业占据主要PCC批签发市场份额,年初至今批签发量分别为52万、43万支。

2019年重点企业凝血因子类年度批签发数据

资料来源:中检院、智研咨询整理

中国血友病市场可以区分为血源性人凝血八因子和重组人凝血八因子两部分。而在很多成熟市场,血源性的人凝血八因子已经退出市场,血友病的治疗需求完全由安全性有效性更高且不依赖于血浆供应的重组人凝血八因子满足。近年来,重组人凝血因子的市场份额一步步提高,向着成熟市场的产业结构靠拢。未来随着产业结构的进一步升级,安全可控,供应充足的重组人凝血八因子将成为市场的主流。

中国血友病用药市场由2014年的3.7亿人民币,高速增长至2019年的17亿人民币。预计该市场将持续以较快的速度增长,于2030年达到141.0亿人民币。

历年中国血友病用药市场规模及预测

资料来源:智研咨询整理

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国户用光伏行业现状及未来趋势分析:利好政策效应稳步释放,户用光伏并网容量持续增加[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2023年中国网络直播行业全景速览:用户体验持续优化,特色直播不断涌现[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2024年中国风电制氢行业发展现状:行业技术不断提高,风电制氢有望实现大规模应用 [图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2023年中国汽车冷冲压模具行业全景简析:新车型研发、上市加速,推动行业高速发展[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2024年中国钙钛矿电池行业发展现状分析:光伏企业加快布局钙钛矿,钙钛矿电池产业前景广阔[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)