随着我国城镇化进程的不断推进和经济水平的稳步提升,消费者需求更加多元,消费不断升级并持续走强,商业地产迎来新的发展机遇,房地产上市公司商业开发运营优秀企业通过优化产品结构和业态组合适应消费需求升级,打造具有文化特色的商业地产,并凭借自身的商业开发管理及运营能力,输出管理与服务,加速布局扩张,投资价值彰显。

华润置地致力于打造端到端运营能力、引领新时代需求的新零售能力,以资本运作能力为推进器,通过多元化方式挖掘增量及存量商业地产的商机,既重发展规模,又重质量效益,成为房地产上市公司商业开发运营优秀企业,并位居榜单第一;龙湖集团排名第二。宝龙地产提高商业管理的组织能力,实现商业管理的跨越式发展,同时持续坚持客户导向方针,注重客户体验,打造有“爱”商业空间,围绕商业数字化,继续探索科技赋能“新商业”战略落地实施,进一步完善商业资产管理体系,位居榜单第三。富力地产、瑞安房地产、金融街、中国奥园、首创置业、中国金茂、世茂股份排名第4-10名。

2020中国房地产上市公司商业开发运企业排行榜TOP10

排名 | 企业 |

1 | 华润置地 |

2 | 龙湖集团 |

3 | 宝龙地产 |

4 | 富力地产 |

5 | 瑞安房地产 |

6 | 金融街 |

7 | 中国奥园 |

8 | 首创置业 |

9 | 中国金茂 |

10 | 世茂股份 |

数据来源:公开资料整理

大陆在港上市房地产公司综合实力TOP10的总资产均值和净利润均值分别为7829.8亿元和235.0亿元,分别是同期大陆在港上市房地产公司3.5倍、3.4倍,每股收益(EPS)均值也达到2.4元,是同期大陆在港上市房地产公司均值的2.8倍,综合实力凸显。

2019年,综合实力TOP10企业紧跟行业发展趋势,加快主营业务发展的同时,致力于美好生活的打造,推动综合实力持续提升。例如,碧桂园“以人民对美好生活的向往为奋斗目标”,不断提升产品品质,实现房地产开发主营业务的稳定增长,稳居行业领先地位,2019年年末总资产和净利润分别达到19071.5亿元、612.0亿元,增幅分别达到17.0%、26.1%。

除此之外,综合实力TOP10企业紧抓行业资源整合机遇,通过吸纳优质资源来推动企业规模和效益的提升。如融创中国以152.69亿元收购云南城投集团持有的环球世纪、时代环球各51%股权,全年收购额超过400亿,助推企业总资产规模达到9606.5亿元,同比增长34.1%。

2020中国大陆在港上市房地产公司综合实力排行榜TOP10

排名 | 企业 |

1 | 中国恒大 |

2 | 中国海外发展 |

3 | 碧桂园 |

4 | 融创中国 |

5 | 华润置地 |

6 | 雅居乐集团 |

7 | 富力地产 |

8 | 正荣地产 |

9 | 合景泰富集团 |

10 | 首创置业 |

数据来源:公开资料整理

日前,中国房地产TOP10研究组发布了2020沪深上市房地产公司综合实力TOP10榜单,万科位居榜首,保利地产、招商蛇口排名第二和第三,华夏幸福、绿地控股、荣盛发展、首开股份、新湖中宝、金隅集团、金融街排名第4-10名。

2019年,沪深上市房地产公司综合实力TOP10的资产规模和盈利水平进一步提升,“强者恒强”的态势凸显,其中:年末总资产均值达到5244.3亿元,是同期沪深上市房地产公司的4.5倍;净利润均值达到173.8亿元,是同期沪深上市房地产公司均值的5倍;每股收益(EPS)均值为1.8元,是同期沪深上市房地产公司均值的2.8倍。

综合实力TOP10企业紧跟行业发展趋势,加快主营业务发展的同时,致力于美好生活的打造,推动综合实力持续提升。例如,万科以“人民的美好生活需要”为中心,以现金流为基础,深入践行“城乡建设与生活服务商”战略,持续创造真实价值,在巩固住宅开发和物业服务固有优势的基础上,业务已延伸至商业、长租公寓、物流仓储、冰雪度假、教育等领域,更好地服务人民美好生活需要,多业务推动下年末企业总资产达到17299.3亿元,同比增长13.2%,净利润达到551.3亿元,同比增长11.9%。

2020沪深上市房地产公司综合实力排行榜TOP10

排名 | 企业 |

1 | 万科A |

2 | 保利地产 |

3 | 招商蛇口 |

4 | 华夏幸福 |

5 | 华夏幸福 |

6 | 华夏幸福 |

7 | 首开股份 |

8 | 新湖中宝 |

9 | 金隅集团 |

10 | 金融街 |

数据来源:公开资料整理

2020年以来,伴随突发疫情的蔓延、稳定和基本解除,房地产市场短期受到一定冲击,部分企业现金流继续承压,优秀房地产上市公司则凭借信用、品牌、资金优势加速发展,企业价值持续释放。

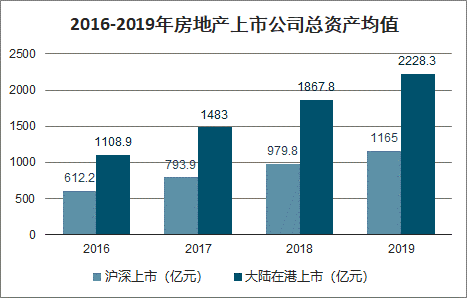

2016-2019年房地产上市公司总资产均值

数据来源:公开资料整理

2016-2019年房地产上市公司总资产均值增长率

数据来源:公开资料整理

2019年,房地产上市公司销售规模再创新高,企业营业收入与净利润规模实现了显著增长。但由于行业成本持续上行,上市房企出现增收不增利的现象。优秀房地产上市公司构建、完善内部管理体系,提高企业运营效率来降低运营成本;同时积极拓展多渠道、低成本的融资方式,有效降低了企业资金成本,强者恒强的局面仍在持续。

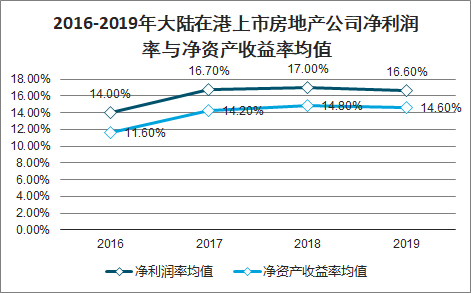

2016-2019年大陆在港上市房地产公司净利润率与净资产收益率均值

数据来源:公开资料整理

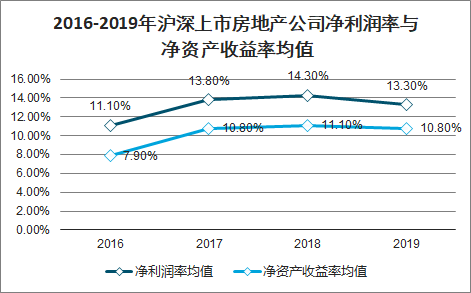

2016-2019年沪深上市房地产公司净利润率与净资产收益率均值

数据来源:公开资料整理

2019年,各地调控政策持续,营业成本居高不下,房地产上市公司盈利质量出现下滑,沪深、大陆在港上市房地产公司净利润率均值分别为13.3%、16.6%,较上年下降1.0、0.4个百分点,其中大陆在港上市房地产公司净利润率高于沪深3.3个百分点;净资产收益率均值分别减少0.3和0.2个百分点,降至10.8%和14.6%。

2019年,房地产行业市场处于深度调整期,同时金融环境仍偏紧,房地产上市公司融资成本和营销费用持续增长,三项费用率整体呈上升趋势。沪深、大陆在港上市房地产公司三项费用率均值分别为12.4%、14.6%,同比分别上升0.2和0.1个百分点。

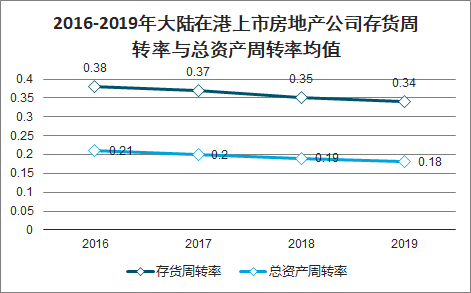

2016-2019年大陆在港上市房地产公司存货周转率与总资产周转率均值

数据来源:公开资料整理

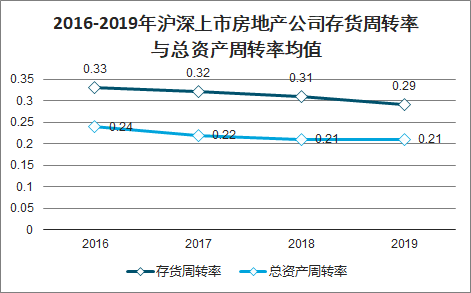

2016-2019年沪深上市房地产公司存货周转率与总资产周转率均值

数据来源:公开资料整理

2019年,房地产市场进入深度调整期,上市房企的资金与项目周转速度基本保持稳定。具体来看,沪深上市存货周转率为0.29,同比下降0.02,总资产周转率持平;大陆在港上市房地产公司总资产与存货周转率分别为0.18、0.34,较上年均下降0.01。

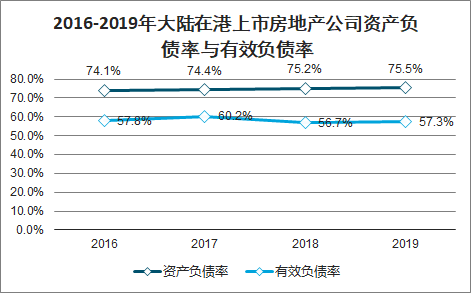

2016-2019年大陆在港上市房地产公司资产负债率与有效负债率

数据来源:公开资料整理

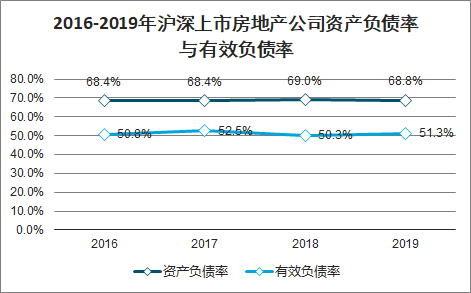

2016-2019年沪深上市房地产公司资产负债率与有效负债率

数据来源:公开资料整理

2019年,在去杠杆转为稳杠杆的背景下,部分房地产上市公司的负债水平在可控范围内出现微升。沪深上市资产负债率均值同比下降0.2个百分点至68.8%,大陆在港上市房地产公司资产负债率均值同比上升0.3个百分点至75.5%。全年销售承压的环境下,企业预收账款表现未得到显著改善,大陆在港上市房地产公司剔除预收账款后的有效负债率均值同比增长0.6个百分点至57.3%,沪深则上涨1个百分点至51.3%。整体来看,房地产上市公司对于企业负债水平实现了稳定把控,负债率在合理范围内波动。

2019年,伴随上市房企的大量债务到期,短期偿债压力继续增大,企业强化销售回款计划,拓展资金来源,现金量仍能覆盖短期债务。沪深及大陆在港上市房地产公司速动比率同比分别下降0.03、0.02至0.53、0.57;货币资金/现金及现金等价物与短期及一年到期借款的比值均值分别为1.20、1.51。

2019年大陆在港上市房地产公司现金流净额均值

数据来源:公开资料整理

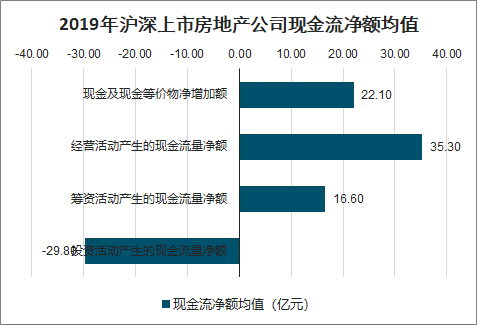

2019年沪深上市房地产公司现金流净额均值

数据来源:公开资料整理

房地产上市公司通过过去两年对现金流的严格把控,2019年,公司手持现金及现金等价物情况得到明显改善。其中,大陆在港上市房地产公司现金及现金等价物净增加额均值同比增加13.8%至60.5亿元,沪深上市房地产公司均值为22.1亿元,同比提升16.8%。

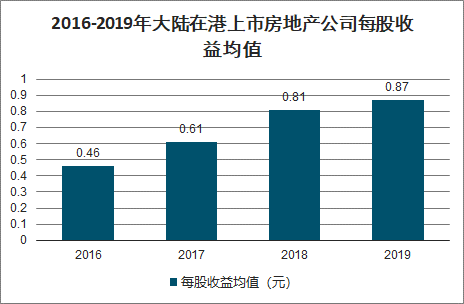

2016-2019年大陆在港上市房地产公司每股收益均值

数据来源:公开资料整理

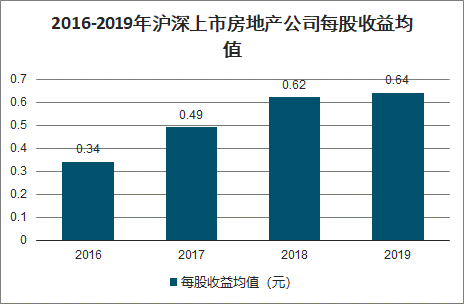

2016-2019年沪深上市房地产公司每股收益均值

数据来源:公开资料整理

2019年,房地产上市公司加强合作力度提高资本利用效率,加上销售业绩持续增长带来的盈利规模增长,股东回报水平在持续攀升,但不同规模企业间仍有分化。沪深上市房地产公司每股收益均值为0.64元,较上年上升3.2%;以大型房企为主的大陆在港上市房地产公司均值则为0.87元,同比上涨7.4%。

2019年,沪深上市房地产EVA均值同比增长6.8%至9.9亿元,大陆在港EVA均值同比增长13.3%至7.9亿元。综合来看两个阵营的企业财富创造能力均得到不同程度的加强,但规模增速在收窄,且大陆在港与沪深之间的差距在逐渐缩小。

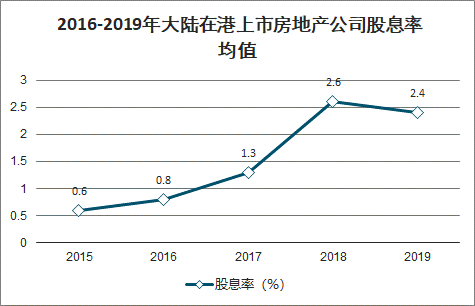

2016-2019年大陆在港上市房地产公司股息率均值

数据来源:公开资料整理

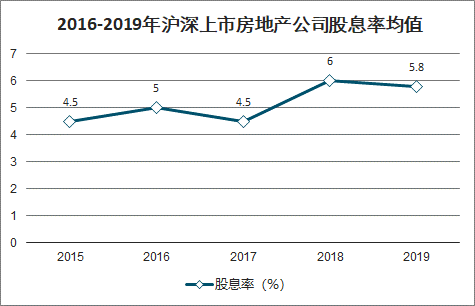

2016-2019年沪深上市房地产公司股息率均值

数据来源:公开资料整理

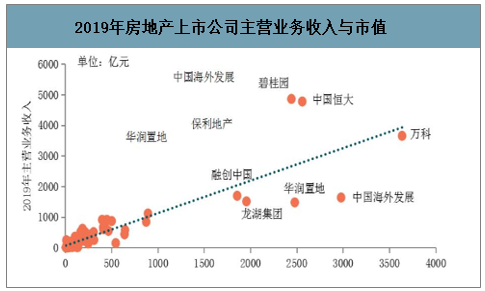

智研咨询发布的 《2020-2026年中国房地产开发行业市场竞争状况及投资战略咨询报告》数据显示:2019年,在全年板块整体上扬的基础上,资本市场犹如春风驾临,感受到了一股暖意。房地产市场政策持续调整,房企业绩表现良好,房地产板块整体回暖,地产股价值不断上升。沪深上市房地产公司市值均值同比上升25.7%至210.2亿元,81家公司市值实现同比增加;大陆在港上市房地产公司市值均值为344.5亿元,同比上升28.5%,45家公司市值同比增加。从同比增速来看,大陆在港上市优于沪深上市。

2019年房地产上市公司主营业务收入与市值

数据来源:公开资料整理

2019年,房地产市场政策整体保持调控不放松状态,“因城施策”持续推进,房地产上市公司业绩增长承压。整体来看,整个行业的分化还在加剧,优秀房地产上市公司不但表现出强大的业绩增长潜力,也拥有充足的空间来调整企业债务结构,拥有更强的抗风险能力;部分中小型房企将面临资源获取难、存货去化慢、周转速度降问题,生存空间进一步压缩。

2020年,房地产行业受到新冠疫情冲击,“祸兮福所倚,福兮祸所伏”,熬过对手走向胜利,弯道超车依然可期。对龙头房企而言,在规模已经增长到一定量级的情况下,可以适当放慢速度,通过优化债务结构、严控现金流等增强企业的抗风险能力;对仍在追求规模增长的中小型房企来说,应寻求风险与规模扩张的最佳平衡点,把握融资窗口期扩大融资规模,提升企业资金风险防范能力,实现企业稳健发展。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国湖北省房地产行业市场现状调查及发展前景研判报告

《2024-2030年中国湖北省房地产行业市场现状调查及发展前景研判报告》共十四章,包含2024-2030年湖北省房地产行业投资前景,2024-2030年湖北省房地产企业投资战略与客户策略分析,研究结论及建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。