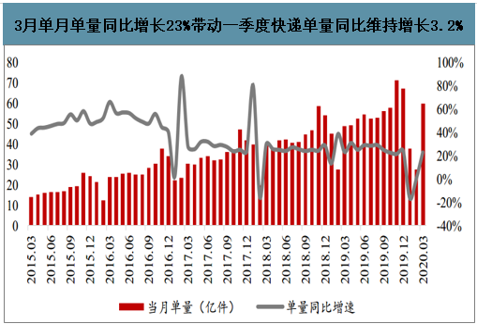

1、Q1整体单量有所差异,3月恢复高增

智研咨询发布的《2020-2026年中国快递行业市场前景规划及投资盈利分析报告》数据显示:一季度全国快递单量累计125.3亿件,同比增长3.2%。受新冠疫情影响,今年前两个月全国快递完成快递单量65.5亿件,同比下滑10.11%,3月份随着复工复产的进行,以及物流道路的恢复畅通,3月单月全国快递单量增长至59.8亿件,同比增速恢复至23%。整个一季度快递累计125.3亿件,同比维持增长 3.2%。

3月单月单量同比增长23%带动一季度快递单量同比维持增长3.2%

数据来源:公开资料整理

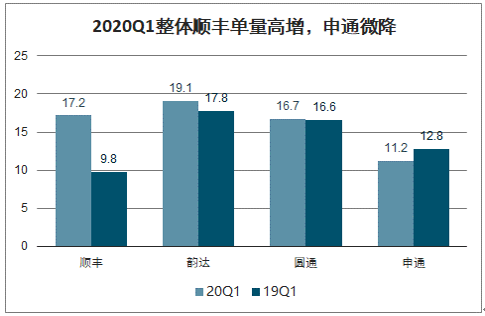

一季度整体顺丰单量高增,申通微降。从整个一季度看,顺丰控股快递单量同比增长75.15%至17.02亿件,其中前两月份单量同比增长64.98%,3月份单量增长93.45%,主要得益于新冠疫情期间的稳健经营。“通达系”快递受春节期间新冠疫情影响,Q1单量增速均有下降,其中韵达Q1同比增长 7.06%至19.10亿件,圆通同比微增0.48%至16.65亿件,申通受3月价格影响,一季度同比下降 12.36%至11.20亿件。

2020Q1整体顺丰单量高增,申通微降

数据来源:公开资料整理

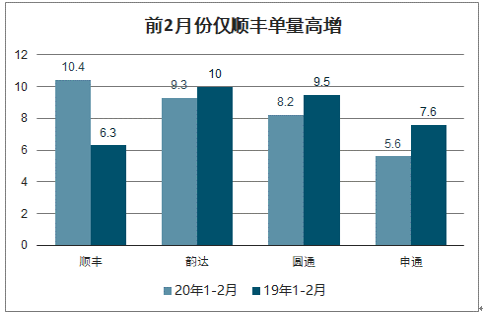

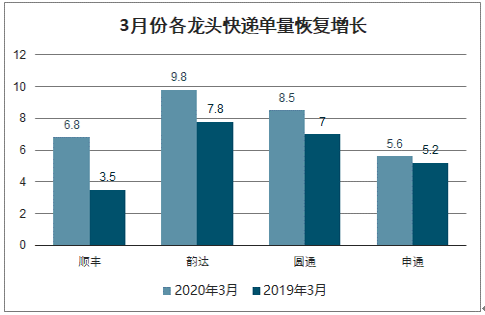

3月单量均恢复高增。除顺丰整个一季度单量均维持高增外,“通达系”快递受制于复工情况,均表现为 1-2 月份单量大幅下滑,3月份恢复高增。其中韵达前 2月份单量同比下滑 7.19%,3月份恢复高增 25.32%;圆通前2月份单量同比下滑 14.17%,3月恢复高增 20.31%;申通前2月份单量同比下滑 26.54%,3月恢复高增 8.51%。

前2月份仅顺丰单量高增

数据来源:公开资料整理

3月份各龙头快递单量恢复增长

数据来源:公开资料整理

2、电商件单价大幅下斩

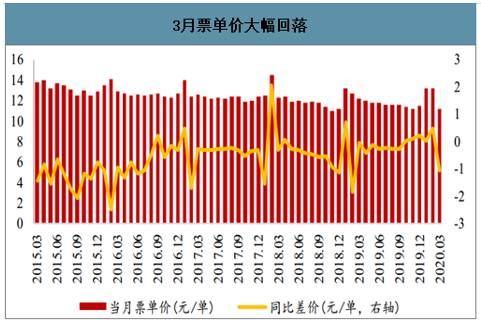

一季度整体票单价同比微降0.46元,3月票单价大幅回落。受春节错期及新冠疫情停工影响,今年1月份快递票单价提升至13.24亿元,同比提升0.04元;2月份快递票单价环比下滑0.06元至13.18元,同比仍提升0.49元。随着3月份物流行业的迅速恢复,3月份快递票单价落至11.18元,同比下降1.07元,最终一季度票单价12.24亿元,同比微降0.46元。

3月票单价大幅回落

数据来源:公开资料整理

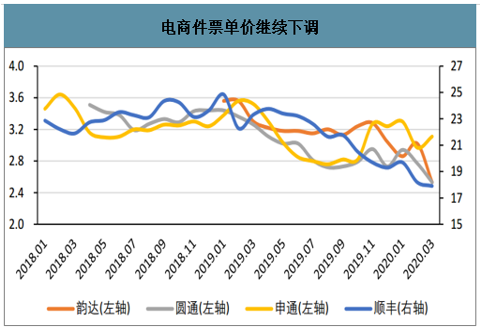

电商件单价大幅下斩。从头部快递企业端看,电商件单价大幅下调。其中顺丰控股,受特惠件推广影响,一季度平均票单价同比下降 21.70%至 18.58 元/票,3月票单价继续下降至 17.91元/票。韵达股份一季度平均票单价同比下降 21.15%至2.72元/票,3月单价大幅下调至2.53元/票。圆通速递一季度平均票单价同比下降19.14%至2.71元/票,3月单价继续下降至2.53元/票。申通快递一季度平均票单价同比下降 9.14%至3.16元/票,3月单价微降至3.11元/票。

电商件票单价继续下调(单位:元/票)

数据来源:公开资料整理

3、电商快递收入利润有所下滑

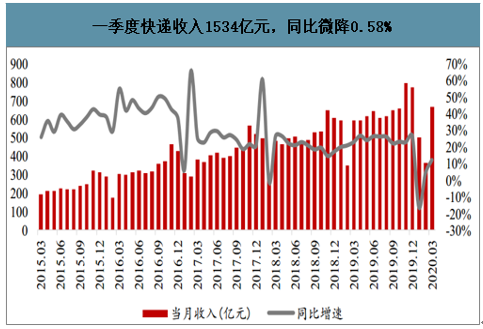

行业端:一季度快递收入1534亿元,同比微降0.58%。今年前两个月全国快递收864.90亿元,同比下滑 8.67%,3月份随着快递物流行业的复工复产,在票单价同比下降情况下,单月收入受单量恢复增长的驱动,同比增长12.27%至669.10亿元,单月收入完成今年前两个月收入的 77.36%。3月快递收入增幅与前两个月降幅相抵销,整个一季度快递收入累计1534亿元,同比微降0.58%。

一季度快递收入1534亿元,同比微降0.58%

数据来源:公开资料整理

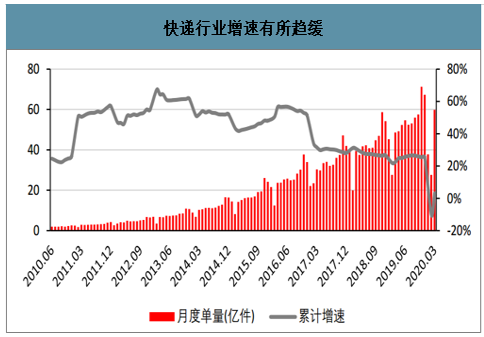

随着行业的成熟发展,以及基数的提升,快递行业增速有所趋缓,2019年全国快递单量 635.23亿件,同比增长25.27%,增速较2018年降低1.33个百分点。

快递行业增速有所趋缓

数据来源:公开资料整理

4、存量消费市场看线下线上转移

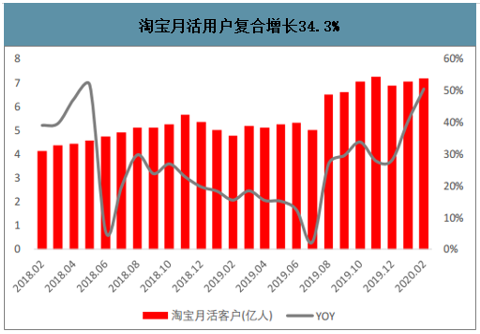

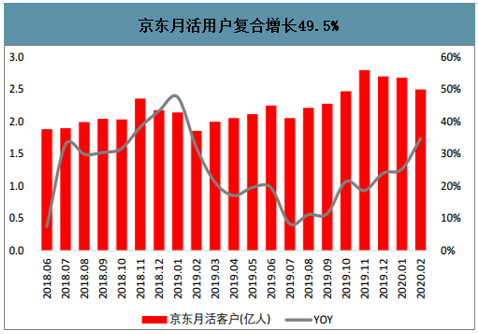

快递行业原生驱动来自网购增长,对于存量消费市场,网购消费趋势仍存。国内快递约 80%左右单量为电商件,电商网购仍是快递增长的内生驱动。随着移动互联网的发展,移动互联网催生网购持续普及。在近两年拼多多的加持下,淘宝、京东、拼多多三巨头,近三年活跃用户复合增长53%,截止2020年2月份,淘宝月活用户7.2亿人,三年复合增长 34.3%,拼多多月活用户4.1亿人,三年复合大增 220.4%,京东月活用户2.5亿人,三年复合增长 49.5%。

淘宝月活用户复合增长 34.3%

数据来源:公开资料整理

京东月活用户复合增长49.5%

数据来源:公开资料整理

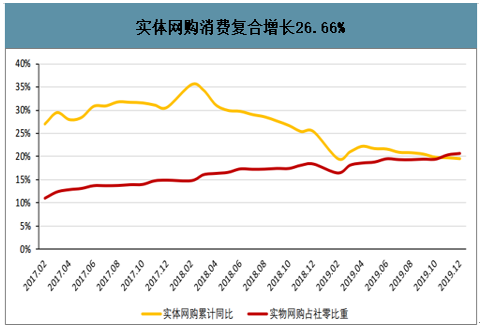

实体网购消费复合增长26.66%,占零售总额21.55%。从 2019 年实体网购数据来看,2019 年全年实体商品网购总额8.52亿元,同比增长19.5%。近几年随着消费习惯向线上的转移,同时随着移动支付和移动网购平台的发展,实体网购占比持续提升,截止2020年前2月份,实体网购数额占社会零售总额的比例达21.55%,占比较2019年同期提升5.05个百分点,较2019年全年占比提升0.84个百分点。实体网购渗透率的提升,在社会零售增长的基础上进一步催化实体网购总额的高增长,从2019 年来看,实体网购总体8.52亿元,同比增长 19.5%,近三年复合增速达 26.66%。实体网购的增长,为快递行业带来了强劲的原生驱动。

实体网购消费复合增长26.66%

数据来源:公开资料整理

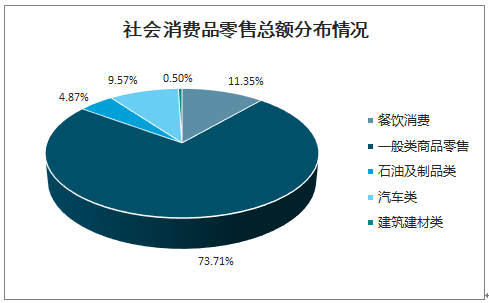

实体商品网购占比仍有提升空间,线下向线上转移仍为既有消费转移驱动。2019年社会消费品零售总额中,不适应网购及快递配送的石油及制品类占4.87%、汽车类占9.57%、餐饮消费占11.35%、建筑建材类占0.5%,剔除以上不适网购及快递配送产品外,一般类商品零售占73.71%。2019年实体商品网购仅占20.71%,对比之下,存量消费向线上转移仍有空间。

社会消费品零售总额分布情况

数据来源:公开资料整理

5、新兴市场出现看需求和服务双向促进

新平台出现及直播带货模式,促进快递需求增长。随着智能手机的普及完成,以及淘宝、京东等网购平台月活用户增长的减速降档,新平台及新消费形式的突起对网购拉动相对重要。从近几年看,一方面拼多多等平台崛起,新平台带动线上消费增长;另一方面,网红直播带货模式突起,新消费形式带来线下向线上转移的增量。整体促进快递需求的继续增长。

拼多多月活用户三年复合大增 220.4%

数据来源:公开资料整理

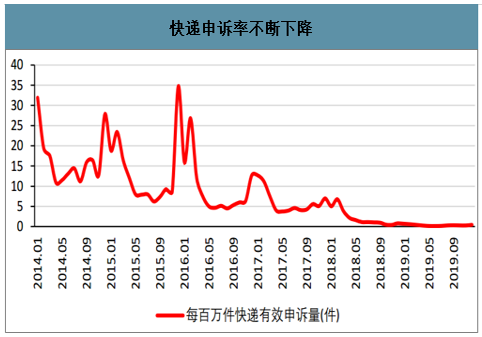

快递时效服务提升,促进线上消费。反观快递服务网购,近两年随着快递服务质量的提升,一方面快递标准化服务提升,带来申诉率不断下降;另一方面,快递时效性不断提升, 72小时准时率达 79.26%,同比提升0.29个百分点,全国重点区域快递全程时限仅 56.2 小时,同比继续缩短 0.64 小时。此外快递网络的扩张带来了覆盖区域的全面性,2019 年乡镇快递网点覆盖 96.6%,同比提升4.2个百分点,推动了农村电商的发展。整体看,快递服务提升,这反过来促进了网购的发展。

快递申诉率不断下降

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国快递行业市场竞争态势及发展趋向分析报告

《2024-2030年中国快递行业市场竞争态势及发展趋向分析报告》共十四章,包含国内快递业重点企业分析,快递行业的投资分析,2024-2030年快递行业发展趋势及前景展望等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。