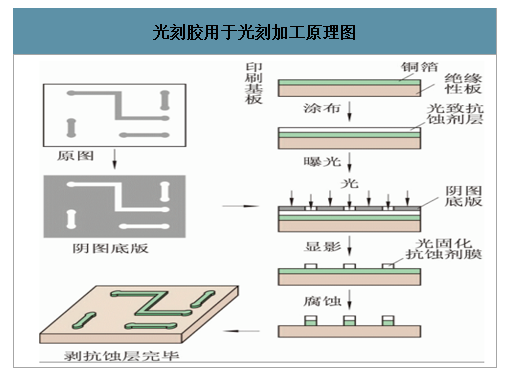

光刻胶主要用于图形转移用耗材。光刻胶是一种胶状的物质,可以被紫外光、深紫外光、电子束、离子束、X射线等光照或辐射,其溶解度发生变化的耐蚀刻薄膜材料,是光刻工艺中的关键材料,主要应用于集成电路和半导体分立器件的细微图形加工。具体流程如在光刻工艺中,光刻胶被均匀涂布在衬底上,经过曝光(改变光刻胶溶解度)、显影(利用显影液溶解改性后光刻胶的可溶部分)与刻蚀等工艺,将掩膜版上的图形转移到衬底上,形成与掩膜版完全对应的几何图形。

根据在显影过程中曝光区域的去除或保留可分为正性光刻胶和负性光刻胶。正性光刻胶之曝光部分发生光化学反应会溶于显影液,而未曝光部分不溶于显影液,仍然保留在衬底上,将与掩膜上相同的图形复制到衬底上。而负性光刻胶之曝光部分因交联固化而不溶于显影液,而未曝光部分溶于显影液,将与掩膜上相反的图形复制到衬底上。

光刻胶用于光刻加工原理图

数据来源:公开资料整理

光刻胶用于光刻正负胶对比

光刻胶用于光刻正负胶对比 | ||

- | 正胶 | 负胶 |

附着力 | 一般 | 优秀 |

相对成本 | 较高 | 较低 |

溶解性 | 曝光区溶解 | 曝光区保留 |

最小特征 | 0.5微米 | 2微米 |

数据来源:公开资料整理

1、中国半导体材料市场稳步增长

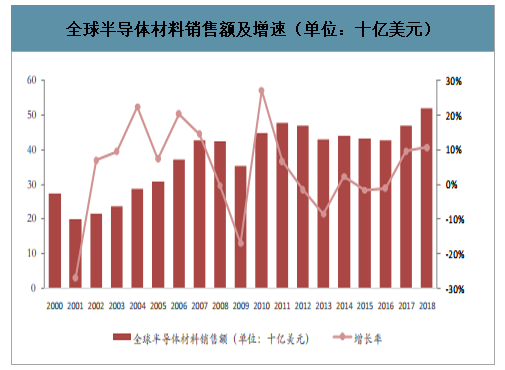

智研咨询发布的《2020-2026年中国光刻胶行业市场深度监测及投资战略决策报告》数据显示:中国半导体材料市场稳步增长。2018年全球半导体材料销售额达到519.4亿美元,同比增长10.7%。其中中国销售额为84.4亿美元。与全球市场不同的是,中国半导体材料销售额从2010年开始都是正增长,2016年至2018年连续3年超过10%的增速增长。而全球半导体材料市场受周期性影响较大,特别是中国台湾,韩国两地波动较大。北美和欧洲市场几乎处于零增长状态。而日本的半导体材料长期处于负增长状态。全球范围看,只有中国大陆半导体材料市场处于长期增长窗台。中国半导体材料市场与全球市场形成鲜明对比。

全球半导体材料销售额及增速(单位:十亿美元)

数据来源:公开资料整理

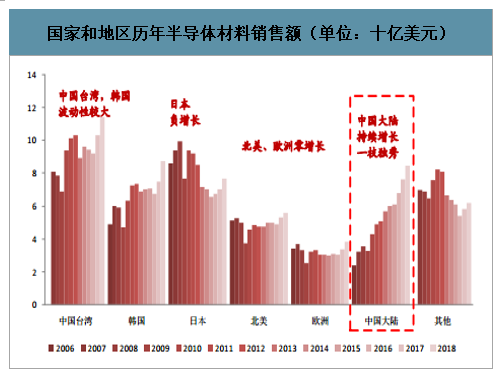

国家和地区历年半导体材料销售额(单位:十亿美元)

数据来源:公开资料整理

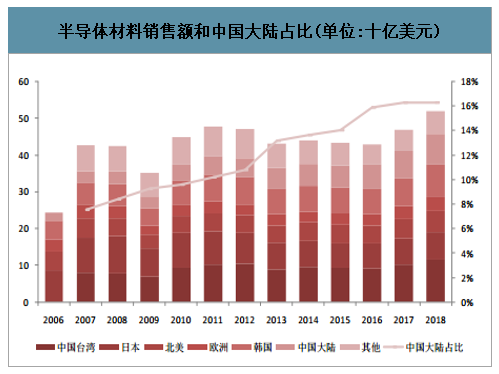

全球半导体材料逐步向中国大陆市场转移。从各个国家和地区的销售占比来看,2018年排名前三位的三个国家或地区占比达到55%,区域集中效应显现。其中,中国台湾约占全球晶圆的23%的产能,是全球产能最大的地区,半导体材料销售额为114亿美元,全球占比为22%,位列第一,并且连续九年成为全球最大半导体材料消费地区。韩国约占全球晶圆的20%的产能,半导体材料销售额为87.2亿美元,占比为17%,位列第二名。中国大陆约占全球13%的产能,半导体材料销售额为84.4亿美元,约占全球的16%,位列第三名。但是长期来看,中国大陆半导体材料市场占比逐年增加,从2007年的占比7.5%,到2018年占比为16.2%。全球半导体材料逐步向中国大陆市场转移。

2018年各个国家和地区的销售占比

数据来源:公开资料整理

半导体材料销售额和中国大陆占比(单位:十亿美元)

数据来源:公开资料整理

2、光刻胶是重要半导体材料

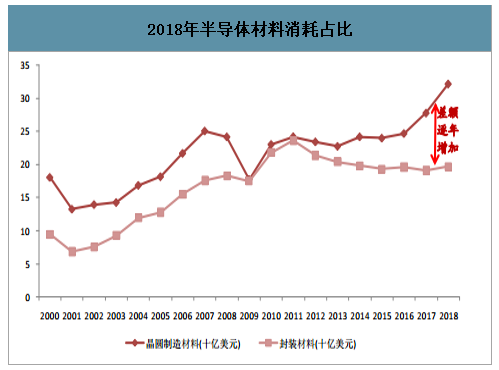

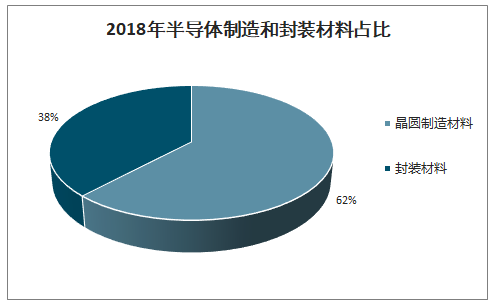

半导体制造材料占比逐年增加。半导体材料可分为封装材料和制造材料(包含硅片和各种化学品等等)。从长期看,半导体制造材料和封装材料处于同趋势状态。但是从2011年之后,随着先进制程的不断发展,半导体制造材料的消耗量逐渐增加,制造材料和封装材料的差距逐渐增加。2018年,制造材料销售额为322亿美元,封装材料销售额为197亿美元,制造材料约为封装材料的1.6倍。

2018年半导体材料消耗占比

数据来源:公开资料整理

2018年半导体制造和封装材料占比

数据来源:公开资料整理

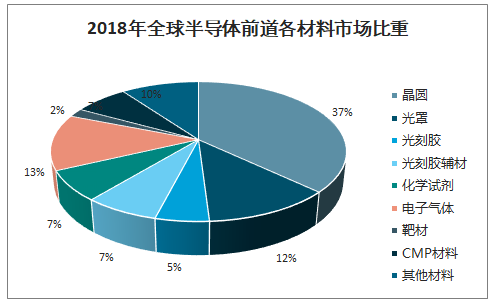

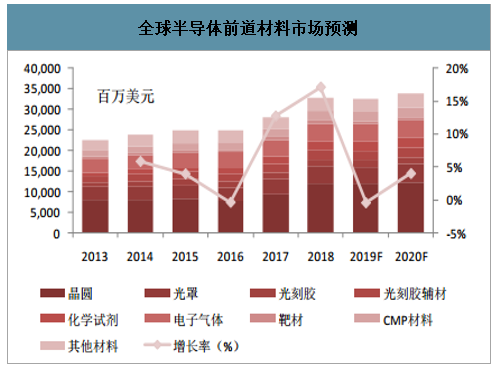

光刻胶及其配套试剂是晶圆制造中的重要耗材。在2018年半导体材料市场中,光刻胶及其配套试剂合计销售占比排在硅片,气体与光罩之后,是半导体制程必不可少的光刻材料。在g-line与i-line开始被用于半导体光刻光源后,基于DQN体系的紫外正胶开始替代此前的以环化橡胶为基础的紫外负型胶。随着光刻技术的不断进步,在KrF,ArF等准分子激光源被广泛运用后,以化学放大技术(CAR)为基础的深紫外光刻正胶开始成为半导体光刻胶的主流。最近,极紫外光刻技术推动半导体制程工艺向5nm以下的特征尺寸推进,新型极紫外光刻胶技术也不断涌现。光刻胶及其辅助材料在2018年的半导体材料市场占比达12%。随着半导体产业的发展,光刻胶市场也随之增长。2018年,全球制造材料销售额约为328亿美元。制造材料的消耗品中,硅晶圆作为半导体的原材料,占比最大,达到37%,销售额为120亿美元;半导体光刻胶及其辅助材料占比约为12%,销售额约为58亿美元。随着全球半导体产业链向国内转移,国内光刻胶市场增速明显,高于全球增速。近年来国内半导体市场发展迅速,在建和未来规划建设的产能为半导体光刻胶提供了广阔的空间。

2018年全球半导体前道各材料市场比重

数据来源:公开资料整理

全球半导体前道材料市场预测

数据来源:公开资料整理

3、政策引导,半导体材料将重点发展

自中美贸易摩擦以来,中国大陆大力发展半导体,集成电路产业,并成立大基金投资半导体相关公司。同时,国家出台相关政策,积极刺激半导体产业发展。先后颁布了《国家集成电路产业发展推进纲要》、《集成电路产业“十三五”发展规划》等政策。各地方政府为培育增长新动能,积极抢抓集成电路新一轮发展机遇,促进地区集成电路产业实现跨越式发展,也不断出台相关政策支持集成电路产业的发展。国家政策密集颁布:2014年工业和信息部、发展改革委、科技部、财政部等多部门联合发布的《国家集成电路产业发展推进纲要》中,明确了我国集成电路的发展目标;在2015年发布的《中国制造2025》中提出中国芯片自给率要在2020年达到40%,2025年达到70%;在2018年政府工作报告中,更是明确提出要推动集成电路产业的发展。地方推进政策落地;全国多地在政府工作报告中纷纷提及集成电路产业,可见集成电路产业将成为近期地方政府工作重点。具体措施主要包括:加快重大项目落地与建设,集中力量实现现有项目突破,完善相关产业平台、产业基金等。地方政府扶持首先有利于重点集成电路项目开展,其次有利于各地方集成电路企业经营。

2019年部分地区相关布局

2019年部分地区相关布局 | |

地区 | 相关布局 |

安徽省 | 加快发展人工智能产业和数字经济。建设超级计算中心。扩大4G网络覆盖面,加快4G商用步伐。打牢资源型数字经济基础,推动大数据产业集聚发展,支持云计算大数据生产应用中心、大数据存储基地建设 |

湖北省 | 确保华星光电T4,京东方10.5代线等一批重大项目如期建成。集中力量推进武汉新芯二期,天马柔性屏等重大产业项目 |

陕西省 | 要发展壮大新一代信息技术产业集群,抓好三星二期,华天集成电路封装测测,等重大项目建设 |

四川省 | 加快推进紫光程度集成电路、中国电子8.6代液晶面板生产线、眉山信利高端显示等项目建设 |

广东省 | 扎实抓好富士康广州10.5代线、广州乐金OLED、深圳华星光电11代线等项目建设,支持珠海集成电路全产业链项目、东莞紫光芯云产业城、佛山"机器人谷"等建设 |

北京市 | 不断壮大高精尖产业。加快5G、工业互联网等新型基础设施建设,继续大力拓展各类创新技术的应用场景建设。推动新能源汽车、超高清显示设备、集成电路生产线、第三代半导体、"无人机小镇"等重大项目落地 |

上海市 | 巩固提升实体经济能级。加快落实集成电路、人工智能、生物医药等产业政策,深入实施智能网联汽车等一批产业创新工程,推动中芯国际,和辉二期等重大产业项目加快量产,实现集成电路14nm生产工艺量产。 |

天津市 | 大力实施项目带动战略,发挥滨海新区及开发区、保税区、高新区等功能区项目建设主战场作用,加快中环高端半导体产业园、中芯国际扩建等重大项目建设。 |

重庆市 | 构建"芯屏器核网"全产业链。"芯"就是要完善集成电路设计。制造,封装测试,材料等上下游全链条,培育高端功率半导体芯片和存储芯片等项目,抓好联合微电子中心,樱桃特人FPGA中国创新中心等项目 |

珠海市 | 紧抓集成电路设计换机,集中力量引进集成电路全产业链项目,建设集成电路高端设计与制造基地 |

数据来源:公开资料整理

半导体材料领域投资较少;虽然在半导体集成电路领域投资较多,但是在基础科学,特别是在半导体材料领域投资较少,再加上国内半导体材料大多集中于面板制造材料,在要求更高的半导体制造材料领域研究较少。所以相对于集成电路设计,制造和封测产业,中国大陆半导体材料领域底子薄,发展慢。半导体材料迎来重大利好;2020年3月3日,国家科技部等五部委发布《加强“从0到1”基础研究工作方案》。方案指出国家科技计划突出支持关键核心技术中的重大科学问题。面向国家重大需求,对关键核心技术中的重大科学问题给予长期支持。重点支持人工智能、网络协同制造、3D打印和激光制造、重点基础材料,先进电子材料、结构与功能材料、制造技术与关键部件、集成电路和微波器件,高端医疗器械、重大科学仪器设备等重大领域,推动关键核心技术突破。

4、中国光刻胶市场空间广阔

1)中国大陆晶圆厂产能持续扩张

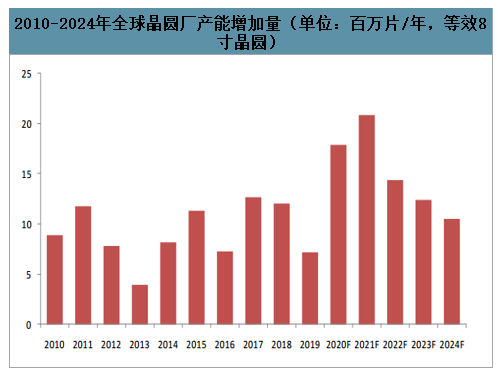

全球晶圆产能将迎来爆发式增长。由于2019年上半年,中美贸易战的不确定性,全球各大晶圆厂都推迟了产能增加计划,但是并没有取消。随着2019年下半年中美贸易的复苏和5G市场的爆发,2019年全年全球晶圆产能还是维持了720万片的增加。但是随着5G市场的换机潮来领,全球晶圆产能将在2020年至2022年迎来增加高峰期,三年增加量分别为1790万片,2080万片和1440万片,在2021年将创下历史新高。这些晶圆产能将会在韩国(三星,海力士),中国台湾(台积电)和中国大陆(长江存储,长鑫存储,中芯国际,华虹半导体等等)。其中中国大陆将占产能增加量的50%。

2010-2024年全球晶圆厂产能增加量(单位:百万片/年,等效8寸晶圆)

数据来源:公开资料整理

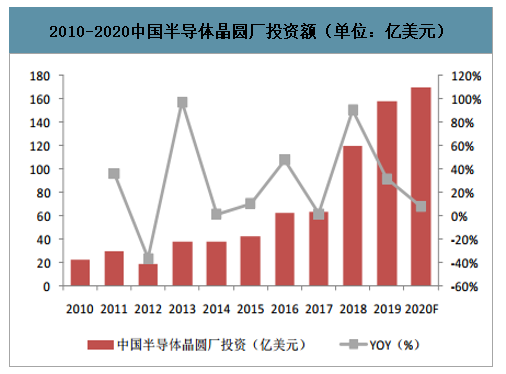

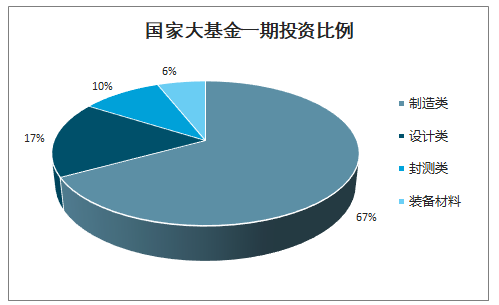

中国大陆晶圆厂建设将迎来高速增长期。从2016年开始,中国大陆开始积极投资建设晶圆厂,陆续掀起建厂热潮,2017-2020年全球将建成投产62座晶圆厂,其中中国有26座,占总数的42%。2018年建造数量为13座,占到了扩产的50%。扩产的结果势必导致晶圆厂的资本支出和设备支出的增加。到2020年,中国大陆晶圆厂装机产能达到每月400万片8寸等效晶圆,与2015年的230万相比,年复合增长率为12%,增长速度远远高过其他地区。同时,国家大基金也对半导体制造业大力投入,在大基金一期投资中,其中制造业占比高达67%,远远高于设计业和封测业。

2010-2020中国半导体晶圆厂投资额(单位:亿美元)

数据来源:公开资料整理

国家大基金一期投资比例

数据来源:公开资料整理

截至2019年底,中国仍有9座8寸晶圆厂和10座12寸晶圆厂处于在建或者规划状态。另外,由于目前中国大多数12寸晶圆厂处于试量产或者小批量量产状态,处于产能底部。在得到客户的产品验证和市场验证之后,将会迎来产能爬坡阶段,将会对上游原材料出现巨大需求。

2)中国大陆显示面板市场方兴未艾

近年来,大陆的面板产业快速发展,在全球的市占率逐步提升。液晶面板行业最初从美国起源,后来在日本发展壮大,接着在韩国和台湾地区进一步崛起。现在大陆面板产业展现出后来居上的趋势。目前美国、日本以及德国主要致力于行业上游原材料的发展;而韩国、台湾地区和大陆则主要专注于行业中游面板制造环节。随着中国大陆高世代面板生产线的相继投产,大陆地区面板产能、技术水平稳步提升,产业竞争力逐渐增强。产业竞争力逐渐增强,如今的面板产业韩国、中国大陆、中国台湾三分天下,中国大陆有望在2019年成为全球第一。

液晶产业转移路径

数据来源:公开资料整理

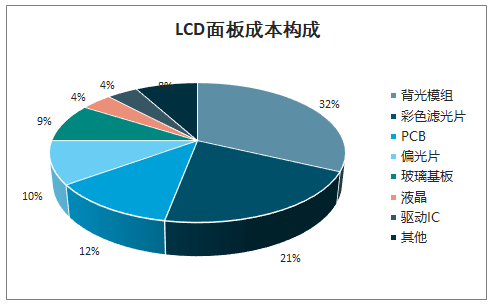

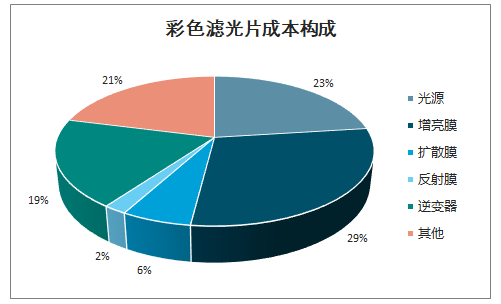

在LCD的构成组件中,彩色滤光片作为实现彩色显示的关键器件占有重要地位。彩色滤光片在LCD面板总成本占比约为21%。彩色光刻胶和黑色光刻胶是制备彩色滤光片的核心材料。在彩色滤光片的成本结构,其中黑色矩阵膜和彩色光刻胶合计占到了彩色滤光片成本的约46%。

LCD面板成本构成

数据来源:公开资料整理

彩色滤光片成本构成

数据来源:公开资料整理

目前我国TFT-LCD用光刻胶依然被国外厂商垄断,国产化率不足5%,国产替代空间巨大。其中正性光刻胶市场被德国默克(安智)、日本TOK、韩国东进化学等国外巨头垄断。德国默克在中国的TFT正性胶市场占有率超过67%。RGB彩色光刻胶和BM黑色光刻胶市场相对分散,但供应商也基本为国外大厂如CHEIL、日本DNP、JSR、TokyoInk、住友化学、三菱化学、新日铁化学等。国内从事TFT正性光刻胶研究与生产的厂家主要有北京北旭、北京科华、苏州瑞红(晶瑞股份子公司)等。LCD触摸屏用光刻胶中,苏州瑞红(晶瑞股份子公司)市场占有率约为30%-40%,其他份额由台湾新应材及台湾凯阳占据。彩色光刻胶行业技术壁垒较高,因此我国大陆TFT用彩色光刻胶主要从韩国和日本进口。国内彩色光刻胶门前尚处于起步阶段,主要相关企业有永太科技、雅克科技、北京鼎材、和阜阳欣奕华。黑色光刻胶供应商集中于日本与韩国,国内相关厂家有江苏博砚等。

3)中国占据全球PCB产能半壁江山

在全球PCB产业向亚洲转移的背景下,中国以巨大的内需市场和较为低廉的生产成本承接了大量PCB产能投资。当前,中国已成为全球最大PCB生产国,占全球PCB行业总产值的比例已由2008年的31.18%上升至2017年的50.53%。除了拥有全球最大的PCB产能,中国也是PCB产品品类最为齐全的地区之一。

2014-2020中国PCB产值(亿美元)

数据来源:公开资料整理

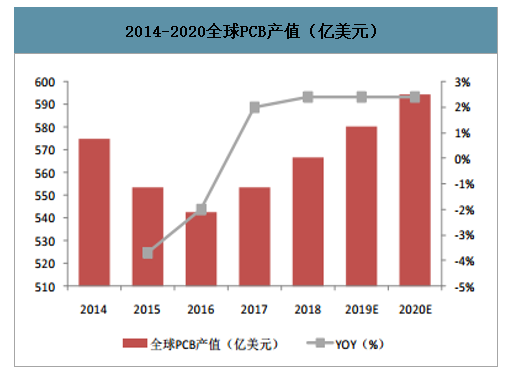

2014-2020全球PCB产值(亿美元)

数据来源:公开资料整理

随着中国PCB产值占全球的比重的不断增加,中国大陆PCB产业进入持续稳定增长阶段。在2017年,中国PCB行业产值达到了280.8亿美元。从2016年至2020年,中国PCB行业产值自271亿美元增长到了311.6亿美元,年复合增长率约为3.5%。同期全球PCB行业产值年复合增长率约为2.4%,低于中国行业增速。随着全球电子信息产业从发达国家向新兴国家和地区转移,亚洲尤其是中国在PCB制造行业内的影响力与重要性与日俱增。

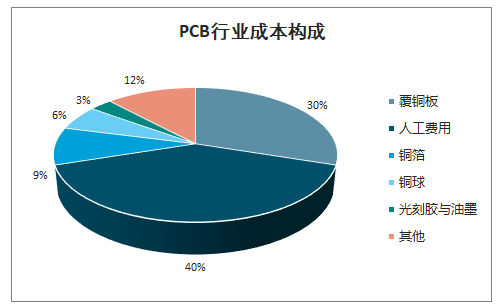

PCB行业成本构成

数据来源:公开资料整理

PCB用光刻胶产能建设在中国起步较早。早在2002年,外企就开始在华布局建厂,打破我国PCB光刻胶全部依赖进口的局面。PCB光刻胶应用初期,市场集中度比较高,供应商多为日本、台湾地区及欧美的企业。2002年以前,我国干膜光刻胶及光成像阻焊油墨完全依赖进口,本土供给为零。此后,受益于下游PCB行业在中国大陆高速发展,PCB光刻胶龙头企业如台湾长兴化学、日本旭化成、日本日立化成、美国杜邦等开始瞄准中国大陆市场,陆续在内地建厂。随着PCB光刻胶外企东移和内资企业的不断发展,2015年我国PCB光刻胶产值达12.6亿美元,占全球市场份额高达70%。在中国市场,容大感光、广信材料、东方材料、北京力拓达等内资企业已占据国内50%左右的湿膜光刻胶和光成像阻焊油墨市场份额。

4)产能扩张推动光刻胶市场规模增长

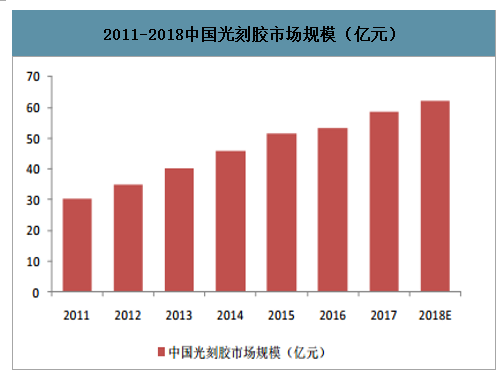

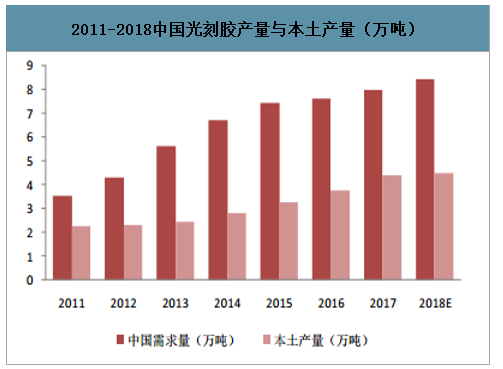

随着全球PCB,面板和半导体行业增产能的东移,中国的光刻胶需求也在不断提升。2017年我国光刻胶需求量已达7.99万吨,近年的年复合增长率达14.69%;市场规模达到58.7亿元,年复合增长率达11.59%。估计2018年光刻胶需求量在8.44万吨,市场规模约为62.3亿元。

2011-2018中国光刻胶市场规模(亿元)

数据来源:公开资料整理

2011-2018中国光刻胶产量与本土产量(万吨)

数据来源:公开资料整理

另一方面,全球光刻胶市场规模从2010年55.5亿美元增长至2015年73.6亿美元,复合增长率为5.81%;2016-2022年光刻胶消费量将以年均5%的速度增长,至2022年全球光刻胶市场规模可超过100亿美元,前景广阔。尽管中国光刻胶市场持续以高于全球市场的速度成长,但中国本土的光刻胶产量与需求量之间尚有相当大的缺口。中国光刻胶企业有着较大的本土替代空间。在PCB光刻胶领域:由于中国PCB市场表现优于全球水平,国内PCB光刻胶市场规模有望稳定增长。长期以来,中国PCB产值增速持续领跑全球。2015年我国PCB光刻胶产值达12.6亿美元,占全球市场份额高达70%。2015-2020年中国PCB产值年复合增长率为3.5%高于全球增速。受益于中国PCB产业景气度持续,中国PCB光刻胶市场有望持续稳定增长。

在面板光刻胶领域:随着全球面板产能陆续向中国大陆转移,国内LCD光刻胶需求快速增长。2022年大陆TFT阵列正性光刻胶需求量将达到1.8万吨,彩色光刻胶需求量为1.9万吨,黑色光刻胶需求量为4100吨,面板类光刻胶总需求预计高达15.6亿美金。

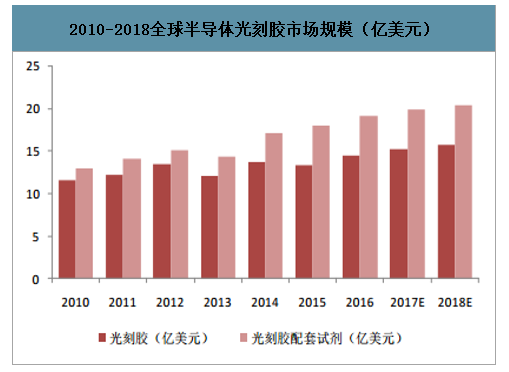

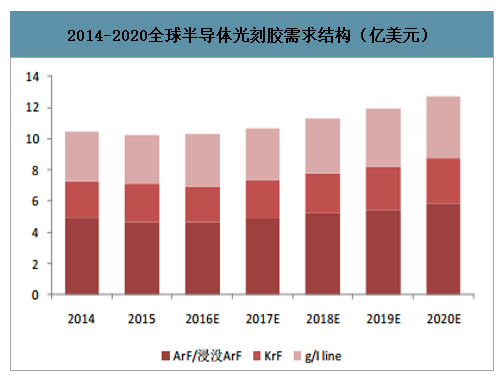

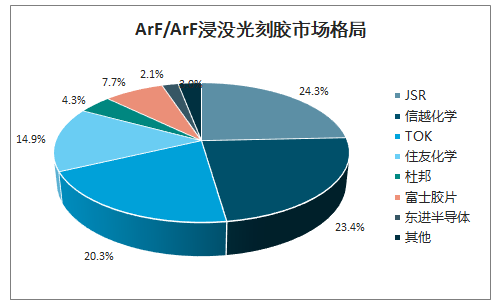

在半导体光刻胶领域:全球半导体光刻胶市场规模近年以来呈现快速增长趋势;2016年全球半导体用光刻胶及配套材料市场分别达到14.5亿美元和19.1亿美元,分别较2015年同比增长9.0%和8.0%。预计2017和2018年全球半导体光刻胶市场将分别达到15.3亿美元和15.7亿美元。随着12寸先进技术节点生产线的兴建和多次曝光工艺的大量应用,193nm及其它先进光刻胶的需求量将快速增加。具体到不同种类的半导体光刻胶,2016年,半导体光刻胶细分市场仍以ArF/ArF浸没式为主,占市场总量的46%。

2010-2018全球半导体光刻胶市场规模(亿美元)

数据来源:公开资料整理

2014-2020全球半导体光刻胶需求结构(亿美元)

数据来源:公开资料整理

ArF/ArF浸没光刻胶市场格局

数据来源:公开资料整理

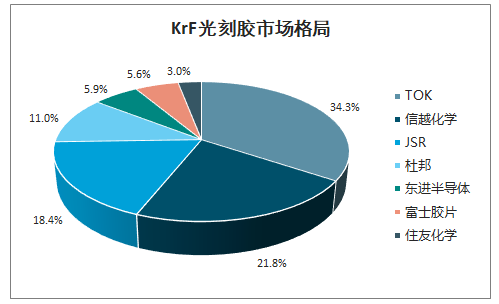

KrF光刻胶市场格局

数据来源:公开资料整理

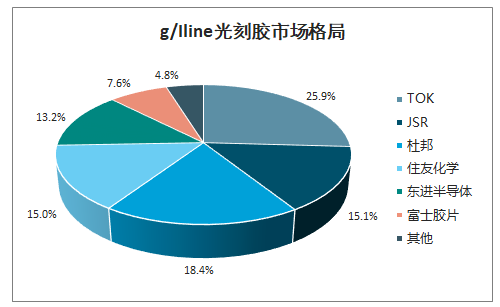

g/Iline光刻胶市场格局

数据来源:公开资料整理

中国市场方面,2016年我国半导体制造用光刻胶市场规模为19.55亿元,其配套材料市场规模为20.24亿元。预计2017和2018年光刻胶市场规模将分别达到19.76亿元和23.15亿元,其配套材料市场规模将分别达到22.64亿元和29.36亿元。在28nm生产线产能尚未得到释放之前,ArF光刻胶仍将是市场主流。

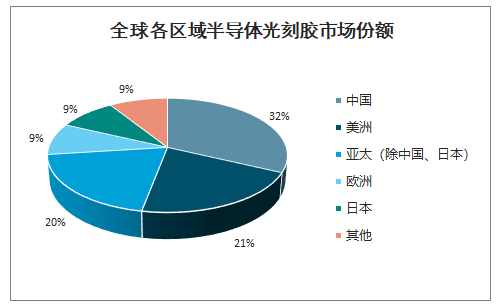

全球各区域半导体光刻胶市场份额

数据来源:公开资料整理

2020年至2022年是中国大陆晶圆厂投产高峰期,以长江存储,长鑫存储等新兴晶圆厂和以中芯国际,华虹为代表的老牌晶圆厂正处于产能扩张期,未来3年将迎来密集投产。以12寸等效产能计算,2019年中国的大陆产能为105万片/月,我们预计至2022年大陆晶圆厂产能增至201万片/月。据国内晶圆厂的建设速度和规划,预计2022年国内半导体光刻胶市场是2019年的两倍,半导体光刻胶市场迎来高速发展期。若2019年的中国大陆半导体光刻胶市场可以保持20%的增速至27.78亿元,预计2022年,中国大陆半导体光刻胶市场空间将会接近55亿元。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国光刻胶行业市场深度分析及未来趋势预测报告

《2024-2030年中国光刻胶行业市场深度分析及未来趋势预测报告》共十三章,包含2024-2030年光刻胶行业投资风险预警,2024-2030年光刻胶行业发展趋势分析,光刻胶企业管理策略建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年全球及中国光刻胶行业全景速览:本土企业积极布局,力争提升国产化率[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)