一、PTA行业产能分布预测

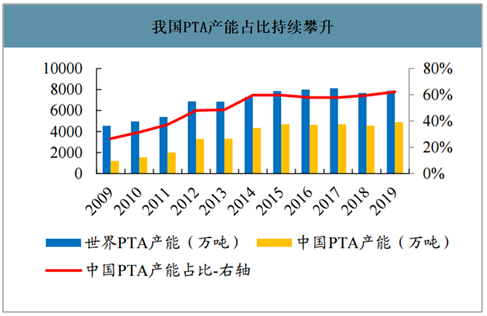

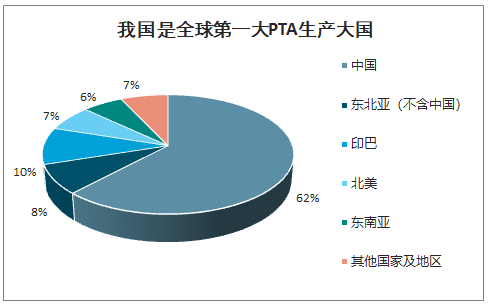

PTA是PX的下游产品,也是化纤行业的重要原料。2009-2019年,全球PTA产能稳步提升,从2009年的4549万吨增长到2019年的7896万吨,年均复合增速为5.6%。目前PTA产业主要聚集在亚洲地区,2019年亚洲PTA产能和中国PTA产能分别为6790万吨和4898万吨,分别占全球总产能的86%和62%。而在2009年我国PTA产能仅为1210万吨,仅占全球的27%,经过十年的大幅扩张,我国PTA产能占比提升了35%,成为全球第一大PTA生产大国。在需求端,亚洲同样是PTA的主要消费市场,2019年亚洲PTA消费量占比全球总消费量的80%。其中,我国是全球最大的PTA消费国,PTA消费占比高达55%,因此我国在全球PTA市场供需中占据主导地位。

我国PTA产能占比持续攀升

数据来源:公开资料整理

我国是全球第一大PTA生产大国

数据来源:公开资料整理

我国是全球第一大PTA消费大国

数据来源:公开资料整理

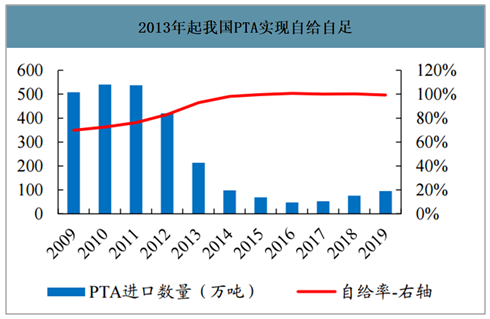

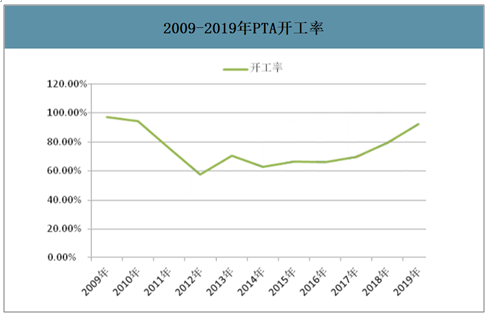

智研咨询发布的《2020-2026年中国PTA行业市场竞争模式及未来趋势预测报告》数据显示:2009年至2019年我国PTA行业历经三轮扩产高峰,目前已面临供应过剩问题。自2000年以来,随下游聚酯产业快速发展,我国PTA行业逐渐进入快速成长时期,产能逐年攀升,其中2012年产能大幅增长,同比增长64%。与此同时,我国PTA进口依赖度也随之下降,自2013年起我国PTA基本不再依赖进口。在经历了2014年第二轮产能大幅扩张以后,我国PTA行业开始出现供大于求的供需格局,2014年我国的PTA产能为4348万吨,表观消费量为2872万吨,这也导致2014年的开工率仅为65%。此后我国PTA产能扩张速度有所放缓,2015年后落后产能加速出清,多套装置关停,单套规模60万吨以下的小装置基本失去竞争力。自2019年起我国PTA行业迎来了第三轮扩产小高峰,截至2019年底我国PTA产能为4893万吨,同比增长近7%,增大了我国PTA行业供应过剩的压力。

2009-2019年我国PTA产能历经三轮扩产高峰

数据来源:公开资料整理

2013年起我国PTA实现自给自足

数据来源:公开资料整理

2009-2019年PTA开工率

数据来源:公开资料整理

未来几年我国PTA产能仍将保持大幅增长,或迎来新一轮的行业整合期。2020年我国PTA产能或将迎来爆发式增长,预计将有1270万吨PTA产能集中释放,民营企业仍然是扩产的主力军。恒力石化第四条年产250万吨PTA生产线已于2020年1月投产,此外,逸盛新材料一期300万吨、新凤鸣二期220万吨PTA项目也有望在2020年陆续投产,届时我国PTA所面临的供应过剩压力将进一步增大。近年来,我国投产的PTA装置规模基本大于200万吨,与新投产的上下游一体化大装置相比,原有100万吨左右的小规模装置将逐渐丧失竞争力,在产能过剩的压力下,部分落后的小装置可能关停,我国PTA行业或将迎来新一轮的行业整合期。

未来我国拟建PTA产能超4000万吨

公司简称 | 总产能(万吨/年) | 所属公司或参股公司 | 预计投产时间 |

恒力石化#4 | 250 | 恒力石化 | 已投产 |

恒力石化#5 | 250 | 恒力石化 | 2020Q4 |

逸盛宁波 | 300 | 恒逸石化、荣盛石化 | 2020年 |

福建百宏 | 250 | 百宏石化 | 2020年 |

独山能源 | 220 | 新凤鸣二期 | 2020Q4 |

2020年小计 | 1270 | ||

逸盛宁波 | 300 | 恒逸石化、荣盛石化 | 2021年 |

逸盛海南 | 220 | 恒逸石化、荣盛石化 | 2021年 |

中金石化 | 330 | 荣盛石化 | 2021年 |

虹港石化 | 250 | 盛虹石化 | 2020年 |

宁夏宝塔 | 120 | 宝塔石化集团 | 2021年 |

2021年小计 | 1220 | ||

仪征化纤 | 220 | 中国石化 | 2022年 |

桐昆股份一期+二期 | 500 | 桐昆股份 | 一期已开工建设 |

澄星实业+中石化 | 220 | 江阴澄星实业集团、中石化 | 2020年 |

蓝山屯河 | 120 | 蓝山屯河 | 2022年 |

宁波台化 | 300 | 台化 | 不确定 |

佳龙二期 | 200 | 佳龙集团 | 不确定 |

2021年后小计 | 1560 | ||

数据来源:公开资料整理

目前我国PTA行业集中度较高,龙头企业继续以低成本扩张,持续发挥规模优势。荣盛石化、恒逸石化、恒力石化、桐昆股份的PTA产能位列全国前四位,这四大炼化企业的PTA产能占我国总产能的60%以上,我国PTA行业集中度较高。从未来投产计划来看,产能继续扩张的主力也以行业龙头为主。首先,对于龙头企业而言,由于已具备一定生产基础,扩产投资的成本较低。如恒力石化第四条及第五条PTA生产线规模都为250万吨,每条线投资金额约为30亿元,逸盛新材料新增600万吨PTA项目的总投资预计为67.31亿元,而福建百宏250万吨PTA装置环评总投资却高达57.2亿元。其次,PTA核心成本竞争力在于设备和工艺,是典型的后发优势行业,越晚投产规模越大的装置成本越低。据过去十年,PTA边际加工成本从1000元/吨大幅下降至500元/吨左右,主要是由于大容量技术带来的规模经济以及工艺技术的提升。以恒力石化第四条250万吨PTA生产线为例,其采用了英威达P8技术,物耗和能耗均有所降低,预计吨加工成本节省约100元/吨,相比目前PTA最低吨成本还要降低20%左右。因此,在行业竞争愈加激烈的背景下,龙头企业优势愈发凸显。

我国PTA行业集中度较高,CR4高达60%

序号 | 公司简称 | 产能(万吨/年) |

1 | 恒逸石化+荣盛石化 | 1290 |

2 | 恒力石化 | 910 |

3 | 桐昆股份 | 370 |

4 | 福海创 | 300 |

5 | 汉邦石化 | 280 |

6 | 中国石化 | 264.5 |

7 | 三房巷 | 240 |

8 | 珠海BP | 235 |

9 | 新凤鸣 | 220 |

10 | 东方盛虹 | 150 |

11 | 其他 | 779 |

数据来源:公开资料整理

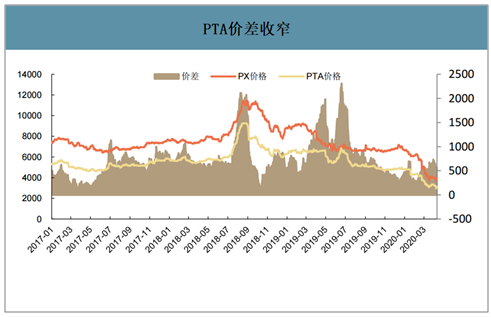

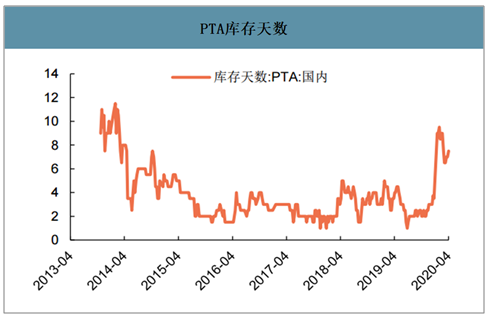

受上游价格波动,供给过剩,下游需求不足的影响,PTA供需过剩。PTA价差近期在550元/吨左右。装置方面,部分装置停工检修,逸盛石化、金山石化、台湾亚东均有检修计划;目前国内库存天数为7.5天,处于较高位置2014年低谷时期PTA库存最高点在11天左右,2018~2019年库存天数通常在2~4天。国内纺织服装服饰业产成品存货同比提高5.9%。

PTA价差收窄

数据来源:公开资料整理

PTA库存天数

数据来源:公开资料整理

二、PAT行业主要企业营收情况

1.恒力石化

恒力石化是世界500强恒力集团的核心上市子公司,于2016年借壳大橡塑成功登陆资本市场。公司2000万吨/年炼化一体化项目于2018年12月顺利投产,成为目前国家七大石化产业基地中最早建成的世界级石化产业项目,也是国内首家打通“原油-PX-PTA-聚酯”全产业链的行业龙头;项目于2019年3月实现全流程打通、满负荷运转。

2019年公司营收同比增长67.78%

数据来源:公开资料整理

2.荣盛石化

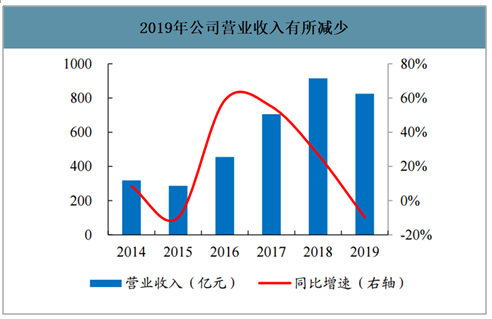

公司从涤纶化纤起家,20余年以来专注主业经营,自下而上地不断延伸产业链,目前已发展成为具有“原油-燃料油、石脑油-PX-PTA-涤纶长丝”一体化完整产业链的行业龙头。2015年,集团控股子公司浙石化4000万吨/年炼化一体化项目正式立项,2017年浙石化注入上市公司,浙石化一期(2000万吨/年炼化一体化)项目进入全面建设阶段;2019年底,浙石化一期炼油、芳烃、乙烯及下游装置全面投料试车,打通全流程,实现稳定运行并生产出合格产品,且在2019Q4首次贡献了部分利润。根据2019年公司年报,公司在2019年实现营业收入825亿元,同比下降9.76%,主要是贸易收入略有减少所致,实现归母净利润22.07亿元,同比增长37.28%。

2019年公司营业收入有所减少

数据来源:公开资料整理

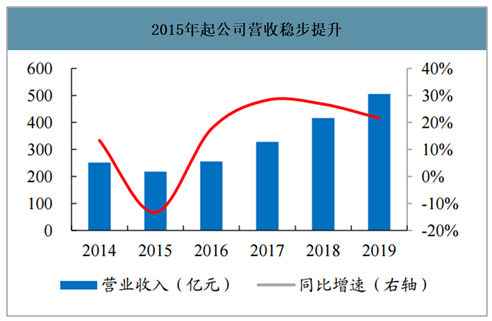

3.桐昆股份

与恒力石化和荣盛石化不同,桐昆股份更专注于下游涤纶长丝业务板块,公司产品基本覆盖涤纶长丝产品的全系列。2017年上半年,公司通过收购桐昆控股持有的浙石化20%的股权,进军炼化一体化领域,使公司的产业链延伸更进一步。浙石化项目投产之后,将稳定公司的原料供应,也将为公司贡献丰厚的投资收益。根据公司2019年年报,公司实现营业收入505.82亿元,同比增长21.59%,实现归母净利润28.84亿元,同比增长36.04%。公司作为涤纶长丝龙头,未来将继续稳步扩张涤纶长丝产能以稳固优势,同时进军上游炼化项目,有利于增强公司的抗风险能力和盈利能力。

2015年起公司营收稳步提升

数据来源:公开资料整理

4.恒逸石化

恒逸石化是浙江恒逸集团有限公司的核心上市子公司,目前公司已形成炼化一体化的产业格局。2019年11月,公司在文莱大摩拉岛投建的“PMB石油化工项目”即文莱一期项目投料试车一次成功,实现全流程打通和全面投产。公司文莱一期项目具备800万吨原油加工能力、以及150万吨PX、50万吨苯、553万吨成品油的生产能力。文莱项目解决了公司原料供应瓶颈,推动公司经营业务从中下游产业“PTA-涤纶长丝”延伸至上游的炼油和PX环节。

2014-2018年公司营业收入保持稳步增长

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2023-2029年中国精对苯二甲酸(PTA)行业市场竞争态势及未来趋势研判报告

《2023-2029年中国精对苯二甲酸(PTA)行业市场竞争态势及未来趋势研判报告》共十一章,包含中国精对苯二甲酸(PTA)行业重点企业布局案例研究,中国精对苯二甲酸(PTA)行业市场前景预测及发展趋势预判,中国精对苯二甲酸(PTA)行业投资战略规划策略及建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。