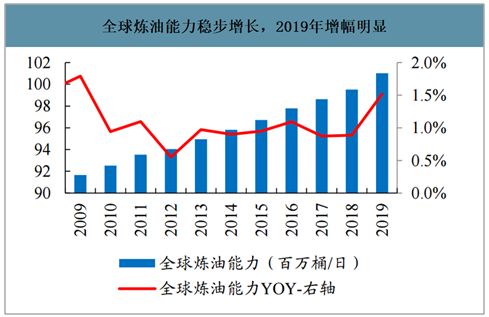

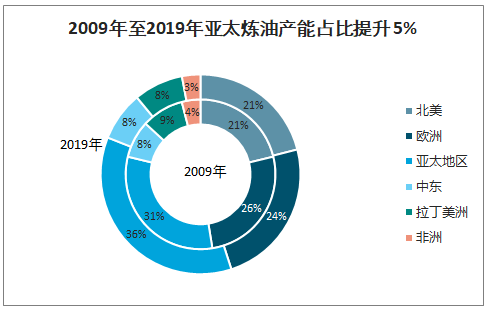

近十年全球炼油能力稳步增长,亚太地区产能占比持续提升。2009年,全球炼油产能为91.65百万桶/日,十年间全球炼油能力稳步攀升,2019年全球炼油产能增至101百万桶/日,年均复合增速约为1%。2019年全球炼油能力增幅明显,同比增长1.5%,为近十年以来的最大增幅。2019年增量主要来源于亚太地区和中东地区,其中亚太地区的主要增量来自于中国,随浙石化一期和恒力石化炼化一体化项目陆续投产,中国大幅增加约85万桶/日炼油能力;亚太其他地区新增产能包括恒逸石化文莱项目17.5万桶/日和马来西亚PETRONAS炼厂30万桶/日。中东地区新增炼油产能为沙特Jazan炼厂40万桶/日。2019年亚太地区炼油产能占全球总产能的36%,居全球首位,较2009年提升5%,进一步巩固全球炼油中心的地位。

全球炼油能力稳步增长,2019年增幅明显

数据来源:公开资料整理

2009年至2019年亚太炼油产能占比提升5%

数据来源:公开资料整理

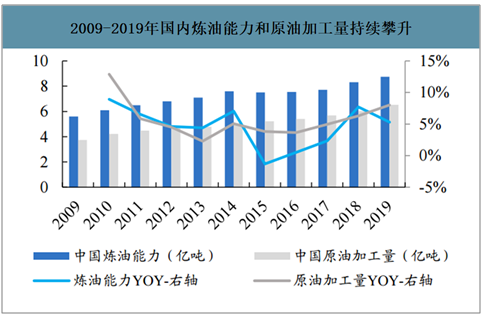

智研咨询发布的《2020-2026年中国炼油行业市场供需规模及投资前景分析报告》数据显示:2009年我国炼油能力仅为5.6亿吨/年,历经十年扩张,2019年我国炼油能力已提升至8.8亿吨/年,年均复合增速高达4.6%,远高于全球1%的年均复合增速。目前我国稳居全球第二大炼油国,仅次于美国,2019年4月,国际能源署(IEA)发布《石油市场报告2019》称,2024年前,全球炼油行业将迎来一大波新增产能,炼油能力净增长约900万桶/日,中国将有望超过美国成为全球炼油能力最大的国家。随着炼油能力的不断提升,我国原油加工量也保持快速增长,2009-2019年的年均复合增速为5.7%,我国炼厂开工率在2019年已随之提升至75%左右,较2009年66.9%的开工率,大幅提升了7.6个百分点。

2009-2019年国内炼油能力和原油加工量持续攀升

数据来源:公开资料整理

民营大炼化快速崛起,迎来炼化一体化发展新格局。2018-2019年得益于恒力石化、浙石化等民营大炼化的快速崛起,我国炼油能力均保持5%以上的较高增速。2018年12月,恒力石化2000万吨/年炼化一体化项目正式投料,在2019年3月打通全流程,成为国内第一家具备“原油-PX-PTA-聚酯”全产业链的民营炼化企业。2019年5月荣盛石化控股子公司浙石化4000万吨/年炼化一体化项目(一期),即2000万吨/年炼化一体化项目正式投入运行,在2019年12月全面投产打通全流程。恒力石化、荣盛石化炼化一体化项目的顺利投产,标志着我国民营大炼化全面迎来炼化一体化发展的新格局。2019年民营大炼化的炼油产能占比也得以明显提升,从2018年的26%已提升至2019年的31%,而“三桶油”以及其他国营炼厂的产能占比由2018年的74%下降到2019年的69%,民营大炼化的相继投产正在逐渐打破国营炼厂行业垄断的格局。

2019年民营炼化企业炼油能力占比提升了5%

数据来源:公开资料整理

我国炼厂开工率低于全球平均水平,结构性过剩形势日益严峻。2019年全球炼厂的开工率约为81%,虽然较2018年略有下降,但仍处于较好的水平。其中美国炼厂开工率表现最为优异,全年平均开工率约为90%;亚太地区炼厂开工率为85%;欧盟地区炼厂开工率为86%左右,我国炼厂开工率虽然已提升至74.5%,但是仍然明显低于全球平均水平。2020年,中石化、中石油等企业合计将有3250万吨新增炼油能力投放,预测2020年新增炼化项目全部投产后,国内成品油过剩产能约1.5亿吨左右,2021-2023年,我国每年仍将有年产3000万吨以上新增炼化项目投产,我国炼油行业所面临的结构性过剩形势日益严峻。

未来我国炼油能力或仍将保持大幅增长

项目名称 | 新增炼油能力(万吨/年) | 预计投产时间 |

恒力炼化 | 2000 | 已投产 |

浙江石化一期 | 2000 | 已投产 |

华北石化 | 500 | 已投产 |

2019年小计 | 4500 | |

中石化中科炼化 | 1000 | 2020年H1 |

中化泉州 | 300 | 2020年H1 |

中石化洛阳扩能 | 200 | 2020年H1 |

中石化海南炼化二期 | 500 | 2020年H2 |

中石化大庆石化 | 350 | 2020年底 |

中石油庆阳石化 | 300 | 2020年 |

中海油大榭石化 | 600 | 2020年 |

2020年小计 | 3250 | |

中石油广东石化 | 2000 | 2021年H2 |

盛虹炼化 | 1600 | 2021年底 |

2021年小计 | 3600 | |

浙江石化二期 | 2000 | 2022年 |

中石化镇海炼化扩建 | 1500 | 2022年 |

山东烟台裕龙岛炼化一期 | 2000 | 2022年 |

2022年小计 | 5500 | |

古雷炼化二期 | 1600 | 2023年 |

中海油惠州三期 | 1000 | 2023年 |

中国兵器-沙特阿美 | 1500 | 2023年H2 |

2023年小计 | 4100 | |

数据来源:公开资料整理

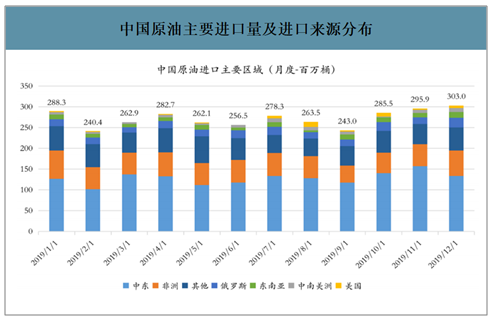

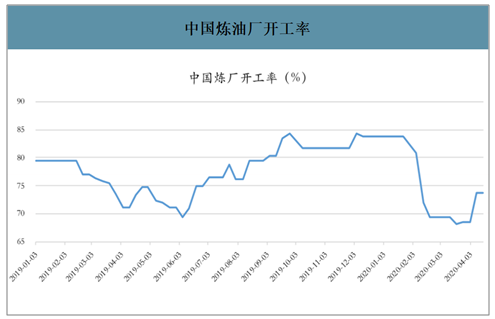

中国目前的原油进口量已经恢复至年初每周6000-7000万桶水平,疫情期间进口量一度下滑至4000万桶左右。从4月起,中国炼厂的开工率从3月68.5%上升至73.7%,中国地区浮仓在近期下滑至历史正常水平。中国原油进口量的回升,炼厂开工率的增长以及中国区域浮仓数量下滑至同期正常水平,在全面复工下,中国的社会经济活动活跃度上升,全国原油需求正逐步恢复至疫情前水平。

中国原油主要进口量及进口来源分布

数据来源:公开资料整理

中国原油进口量

数据来源:公开资料整理

中国从美国原油进口量及预测到岸量

数据来源:公开资料整理

中国(含港澳台地区)原油浮仓

数据来源:公开资料整理

中国炼油厂开工率

数据来源:公开资料整理

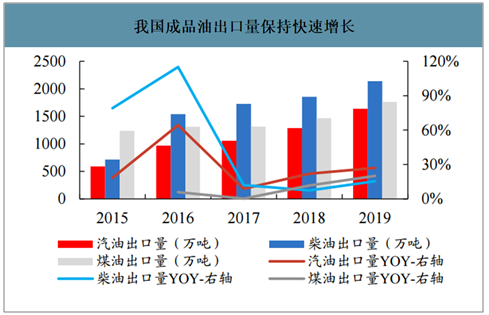

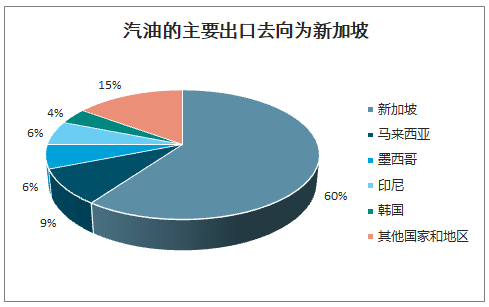

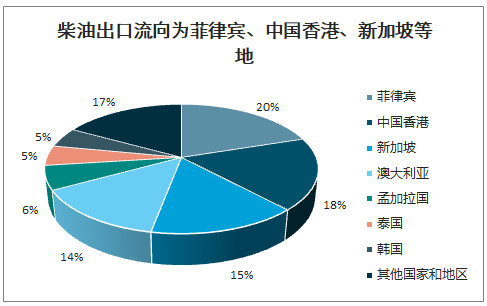

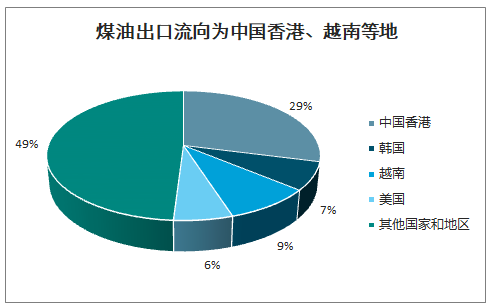

成品油出口已成为调节国内市场平衡的重要工具,我国成品油出口量保持大幅增长。目前,国内成品油市场已由供应短缺变为富裕过剩,在此背景下,成品油出口便成为了调节国内市场平衡的重要工具。2015年我国汽油出口量为590万吨,柴油出口量为716万吨,煤油出口量为1236万吨,此后我国成品油出口量保持快速增长,截至2019年底,我国汽油出口量为1637万吨,柴油出口量为2139万吨,煤油出口量为1761万吨,2015年至2019年我国汽柴煤出口量年均复合增速分别为29.1%、31.5%、9.3%。其中,在2016年我国成品油出口呈现爆发式增长,汽油和柴油出口量同比增速分别高达64.4%和115.0%。我国成品油主要向东南亚地区出口,也有部分资源流向澳大利亚和南美市场。细分来看,我国汽油的主要出口国家为新加坡,占比出口总量的60%;柴油主要出口去向为菲律宾、中国香港、新加坡和澳大利亚等国家和地区,上述四个国家和地区占比出口总量的67%;煤油出国去向主要为中国香港、越南、韩国和美国等地,以上四个国家和地区占比煤油出口总量的51%。

我国成品油出口量保持快速增长

数据来源:公开资料整理

汽油的主要出口去向为新加坡

数据来源:公开资料整理

柴油出口流向为菲律宾、中国香港、新加坡等地

数据来源:公开资料整理

煤油出口流向为中国香港、越南等地

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国炼油行业发展现状调查及市场分析预测报告

《2024-2030年中国炼油行业发展现状调查及市场分析预测报告》共九章,包含2024-2030年全球炼油产业发展趋势分析,2024-2030年中国炼油行业投资战略分析,2024-2030年中国炼油行业发展策略分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。