2020年一季度公用事业板块配置比例回升使得超配比例有所改善,但公用事业板块在行业比较中依然明显低配。其中,一季度电力行业重仓持股比例为 0.85%,环比上季度略微增加 0.01个百分点,当期配置占比历史分位数为 49%。

电力行业历史配置占比

数据来源:公开资料整理

从行业配置的角度来看,2020 年一季度机构配置资金超额比例大幅增加的行业板块主要包括医药生物、计算机、传媒以及农林牧渔等,资金的流向一定程度上都与疫情爆发以及后续刺激政策预期相关;而同期机构配置资金流出的板块主要包括电子、非银金融等。公用事业板块在一季度超配比例变化环比几乎持平,主要基于三方面原因:1、情虽然影响工业生产端用电需求,但居民用电的确定性增加一定程度上起到平滑作用;2、火电子行业方面,一季度煤价中枢逐步下降,燃料成本端改善将有力缓冲甚至冲抵需求疲软,同时估值水平处于历史低位;3、水电子行业方面,由于消纳受到政策保障护航,因此需求下滑。

2020 年一季度公用事业板块超额收益走势

数据来源:公开资料整理

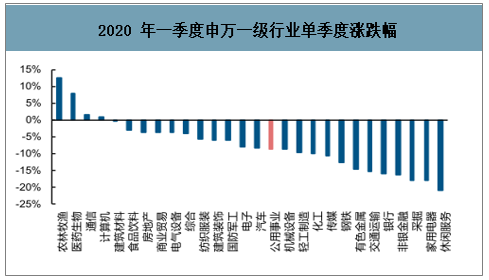

2020 年一季度申万一级行业单季度涨跌幅

数据来源:公开资料整理

一、火电

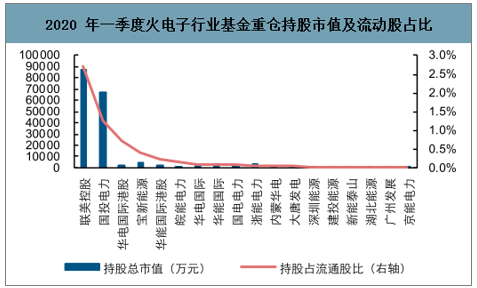

2020 年一季度,从配置占比中可以发现火电业绩改善逻辑依然受到机构资金认可,在经济不确定性加强以及资本市场出现剧烈波动情况下,机构资金配置出现向大市值龙头标汇集的结构性调整现象,其中尤其是水火并济的国投电力在一季度受到资金追捧:继四季度龙头公司持仓集中度略有回升后,一季度在国投电力配置比例大幅抬升的助力下龙头公司聚集度大幅回升至 43.61%,其中国投电力重仓持股比例大幅增加 10.32%至41.43%,创出自 2016 年以来的新高,接近 2018 年三季度火电行情反弹时华能国际44.14%的配置集中度。

2020 年一季度火电子行业基金重仓持股市值及流动股占比

数据来源:公开资料整理

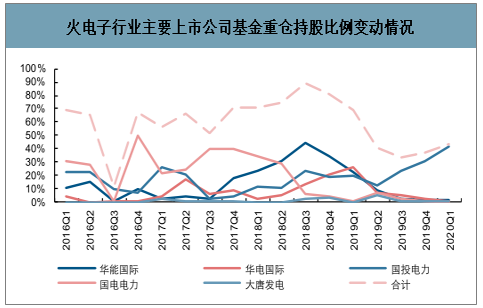

火电子行业主要上市公司基金重仓持股比例变动情况

数据来源:公开资料整理

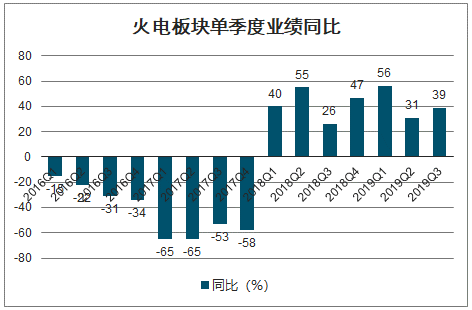

进入2019 年,受需求偏弱和清洁能源出力提升影响,火电子行业发电空间受限,但受益于煤价显著下降,前三季度业绩录得显著同比提升。近两年火电子行业业绩改善趋势明显,尽管受疫情影响 2020年一季度业绩不可避免地部分承压。

火电板块单季度业绩同比

数据来源:公开资料整理

二、水电

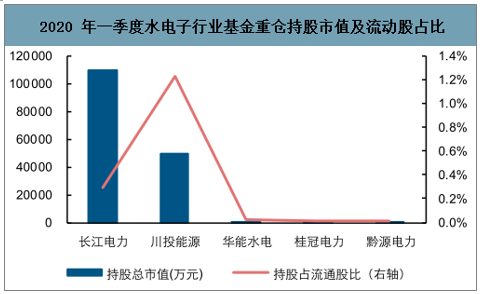

2020 年一季度,水电子行业配置比例 0.19%,环比上季度继续提升0.06个百分点。重仓机构数量排名前2位的公司分别为长江电力和川投能源,分别有 117 家和 22 家机构出现在重仓持股名单中,其中长江电力环比大幅增加35家,川投能源持股机构环比持平;华能水电和黔源电力均有2家机构持股,同时位列持股机构数量第3位,其中桂冠电力持股机数量环比减少2家,华能水电持股机构数量环比减少1家。

2020 年一季度水电子行业基金重仓持股市值及流动股占比

数据来源:公开资料整理

水电子行业主要上市公司基金重仓持股比例变动

数据来源:公开资料整理

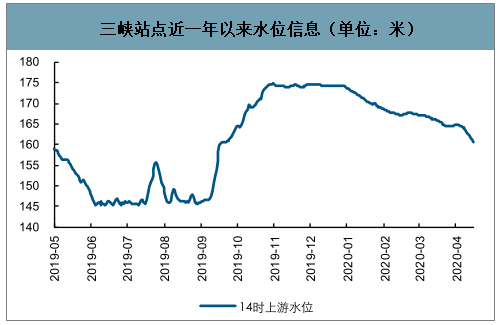

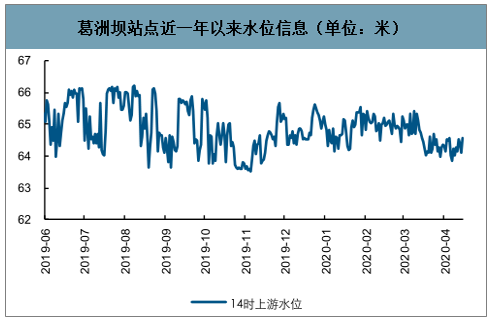

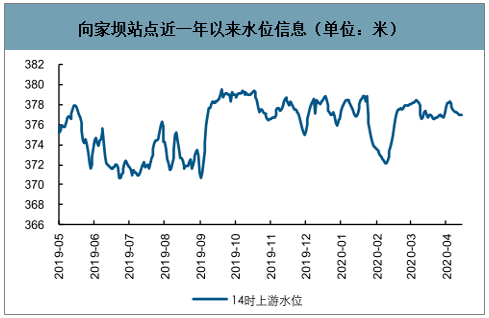

目前全国流域来水的情况,2020年汛期全国各大流域来水或仍将出现一定程度的分化,各大水电公司的经营状况,尤其是旗下电站所属流域的来水情况。

三峡站点近一年以来水位信息(单位:米)

数据来源:公开资料整理

葛洲坝站点近一年以来水位信息(单位:米)

数据来源:公开资料整理

向家坝站点近一年以来水位信息(单位:米)

数据来源:公开资料整理

溪洛渡站点近一年以来水位信息(单位:米)

数据来源:公开资料整理

三、电网

2020 年一季度,电网子行业配置比例继上季度降至 0.0026%后进一步降低至 0.0017%,重仓持股总市值仅为2266.45万元。绝大部分机构资金集中在西昌电力,2家机构合计持仓市值1707.16万元,占子行业重仓持股总市值的 75.32%,一季度环比增持23.03万股,持股占流通股比0.53%。一季度三峡水利获得 1 家机构净买入,净买入数量66.42万股,持股总市值 559.29万元。 在当前电力体制改革持续推进、高层多次推进“降低一般工商业电价”续 支持实体经济发展的大背景下,电网子行业的配置资金规模已经连续 2 个季度维持在2000万元左右。

四、燃气

2020 年一季度,燃气子行业共有9家机构重仓持股深圳燃气及新天然气 2 家上市公司,持股总市值达到5810.37 万元,而上季度这一数值仅为 967.48 万元,机构资金加大配置燃气行业信号明显。机构共计持有深圳燃气 4461.60 万元,一季度环比增持 482.63 万股,增持比例高达 390.60%;同期机构净买入新天然气 1348.77 万元。

五、核电

2020 年一季度,核电子行业配置比例 0.48%,较上季度环比较低 0.04 个百分点。核电行业中目前市场上仅有 2 家核电运营商,其中:共有 7 家机构一季度重仓持股中国核电,合计持股总市值8685.77 万元,对应持股数量 1974.04 万股,一季度环比增持 169.95 万股,增持比例9.42%;共有 9 家机构一季度重仓持股中国广核,合计持股总市值高达 40.89 亿元,对应持股数量 14.50 亿股,一季度环比减持 1860.59 万股,减持比例 1.27%。值得注意的是,中国广核的持仓大幅高于中国核电,主要原因在于其股东中有大量的战略配售基金:截至 2020 年一季度,共计有 8 家机构的9只产品重仓持股中国广核,其中有 5 只产品为战略配售基金。

六、行业配置比较

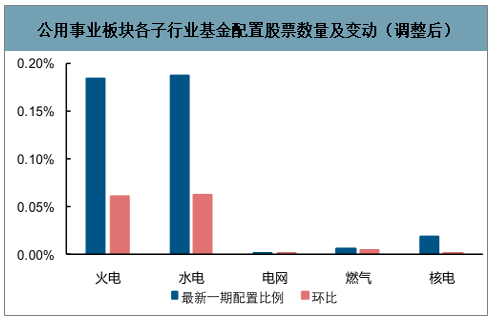

智研咨询发布的《2020-2026年中国公共事业行业市场前景规划及发展战略研究报告》数据显示:2020 年一季度,火电和水电子行业基金配置比例分别为 0.18%和 0.19%,环比均提升 0.06 个百分点,电网、燃气子行业基金配置比例相对较低,核电子行业由于配售基金的存在明显偏高。为了将配售基金的影响剔除,假设2家核电子行业上市公司机构配置规模相等,则调整后核电子行业配置比例降至 0.02%,配置占比位居公用事业板块内第3。

公用事业板块各子行业基金配置占比及变动

数据来源:公开资料整理

公用事业板块各子行业基金配置股票数量及变动(调整后)

数据来源:公开资料整理

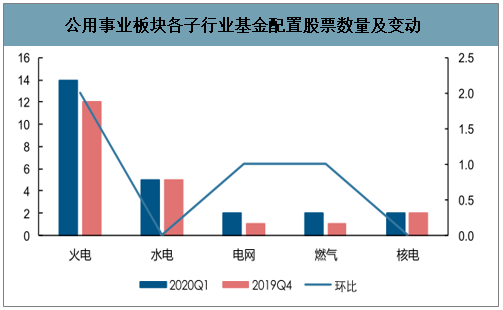

公用事业板块各子行业基金配置股票数量及变动

数据来源:公开资料整理

2020 年一季度公用事业板块重仓持股机构数前 10

数据来源:公开资料整理

最新一期公用事业板块基金重仓持股占流通股前 10(调整后)

数据来源:公开资料整理

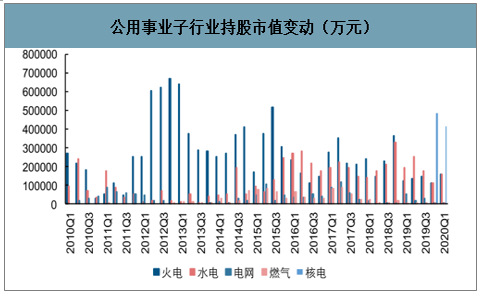

公用事业子行业持股市值变动(万元)

数据来源:公开资料整理

在疫情尚未得到彻底消除之前,各地生产复工节奏仍将有所分化,叠加企业资产分布的地域差异,结构性行情将会在未来相当长的时间内持续存在。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年全球及中国储热行业发展现状:新能源装机增长催生储能需求井喷,储热技术迎来黄金发展期[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2023年中国招标代理行业发展现状及趋势分析:行业竞争空间压缩,企业丞需快速转型[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2023年中国液碱行业市场竞争格局及趋势分析:行业集中度将进一步提高,供需格局有望持续改善[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2023年中国植物蛋白饮料行业全景速览:乘风健康消费浪潮,行业正迎来前所未有的发展机遇[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2024年中国爆米花行业发展形势分析:市场需求稳步上升,市场竞争不断加剧[图]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)