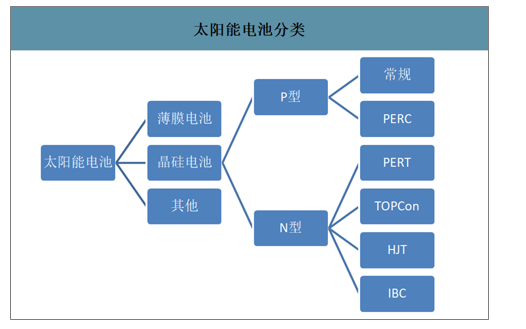

高性价比助力P型占据主流。根据基体硅掺杂种类的不同(硼或磷),晶硅太阳电池可分为P型和N型电池。其中,P型起步较早,工艺技术通过持续改进已趋于成熟,是目前市场主流产品。

太阳能电池分类

数据来源:公开资料整理

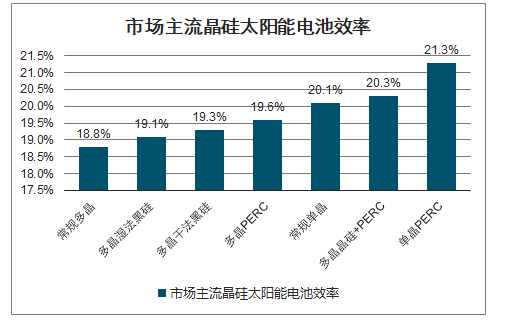

PERC激活P型潜力,效率提升明显。PERC技术通过将电池背表面介质膜钝化,采用局域金属接触,实现背表面电子复合速度的降低以及提高光反射,从而提升发电效率。在目前主流的晶硅电池中,单晶PERC电池效率提升显著,并且与现有产线高度兼容,仅需要新增背面钝化和激光开槽形成背面接触两个环节,技术改进简单,成本增加有限,具有明显的竞争优势。

常规铝背场电池片和PERC电池片生产流程

生产线 | 生产环节 |

常规电池片 | 清洗制绒→扩散制结→刻蚀/去PSG→镀减反膜→丝网印刷→烧结→测试分选 |

PERC电池片 | 清洗制绒→扩散制结→刻蚀/去PSG→背面钝化叠层:AlOx+SiNx→正面镀减反膜→背面激光开槽→丝网印刷→烧结→测试分选 |

数据来源:公开资料整理

市场主流晶硅太阳能电池效率

数据来源:公开资料整理

电池产线单位投资成本变化趋势

数据来源:公开资料整理

智研咨询发布的《2020-2026年中国电池片行业市场经营风险及投资战略咨询报告》数据显示:2019年新建电池产线均采用PERC技术,并且对老旧电池产线进行技改,使得PERC迅速反超BSF常规电池,占据了超过65%的市场份额。国内户用项目及印度、巴西等海外市场仍对BSF保持一定需求。2019年BSF电池在全球市场占比约31.5%,同比下降28.5个百分点。

TOP15PERC电池片厂家PERC产能预测(GW)

数据来源:公开资料整理

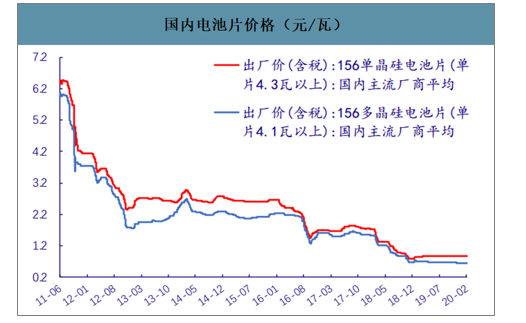

2020年龙头优势有望加大。虽然电池片环节尚未像硅料、硅片形成寡头垄断格局,但是产业集中度正在迅速提升。随着产线向PERC倾斜,竞争日益激烈。目前电池片价格已经处于部分厂商的盈亏平衡线附近,供给端的投资意愿大大降低,龙头优势有望加大。

国内电池片价格(元/瓦)

数据来源:公开资料整理

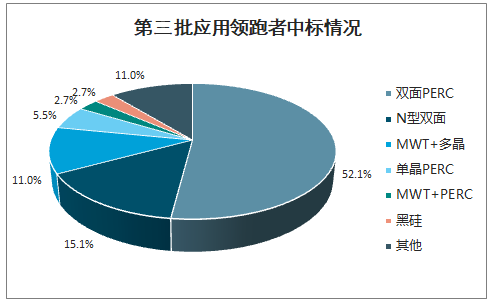

PERC仍存改进空间,“SE+双面”路径清晰。双面PERC技术将全铝背场印刷改为铝栅线印刷,就能使背面发电,可以节省铝浆,降低成本。从第三批应用领跑者中标结果看,双面PERC占比已高达52.1%。另外,SE(选择性发射极)技术只需新增一台激光掺杂设备,能将PERC效率提升至22%,且与双面PERC兼容,有望成为未来PERC的升级方向。

第三批应用领跑者中标情况

数据来源:公开资料整理

典型单晶PERC电池生产和现金成本分别为0.86/0.81元/W。目前,典型单晶PERC电池生产成本中硅成本和非硅成本分别占比为60.5%/39.5%。非硅成本中正银占比较高,占非硅成本的26.5%,此外,折旧占非硅成本的比例14.7%。

典型电池环节生产和现金成本构成(元/W)

- | 普通多晶电池(金刚线) | 单晶PERC电池 | ||

不含税 | 含税 | 不含税 | 含税 | |

化学试剂 | 0.02 | 0.02 | 0.01 | 0.01 |

正银 | 0.1 | 0.11 | 0.09 | 0.1 |

背银 | 0.02 | 0.02 | 0.02 | 0.02 |

背铝 | 0.02 | 0.02 | 0.02 | 0.02 |

TMA | 0 | 0 | 0 | 0 |

电力 | 0.06 | 0.07 | 0.05 | 0.06 |

人工 | 0.05 | 0.06 | 0.04 | 0.05 |

折旧 | 0.04 | 0.05 | 0.05 | 0.06 |

辅助设备及其他 | 0.07 | 0.08 | 0.06 | 0.07 |

硅片 | 0.39 | 0.44 | 0.52 | 0.59 |

生产成本 | 0.77 | 0.87 | 0.86 | 0.97 |

非硅成本 | 0.38 | 0.43 | 0.34 | 0.38 |

现金成本 | 0.73 | 0.82 | 0.81 | 0.92 |

数据来源:公开资料整理

电池仅第一梯队盈利,行业处于底部区间。当前单晶PERC电池价格对应一线企业毛利率9.1%,二线企业毛利率仅0%,为三线企业现金成本,当前价格处于行业底部区间,供给有所压制,同时2020年硅片环节大幅扩产,或导致下半年价格下滑,盈利能力或将回升。

不同电池梯队盈利能力一览(元/W)

电池商梯队 | 第一梯队 | 第二梯队 | 第三梯队 | 第四梯队 |

硅片价格(元/片,含税) | 3.06 | 3.06 | 3.06 | 3.06 |

电池片价格(元/W,含税) | 0.93 | 0.93 | 0.93 | 0.93 |

每片面积(cm2) | 238.5 | 238.5 | 238.5 | 238.5 |

效率(%) | 21.70% | 21.70% | 21.70% | 21.70% |

单片瓦数(W) | 5.18 | 5.18 | 5.18 | 5.18 |

硅成本(元/W) | 0.523 | 0.523 | 0.523 | 0.523 |

非硅成本(元/W) | 0.225 | 0.3 | 0.35 | 0.4 |

电池生产成本(元/W) | 0.748 | 0.823 | 0.873 | 0.923 |

电池片现金成本(元/W) | 0.698 | 0.773 | 0.823 | 0.873 |

电池片价格(元/W,不含税) | 0.823 | 0.823 | 0.823 | 0.823 |

毛利率(%) | 9.1% | 0.0% | -6.1% | -12.2% |

数据来源:公开资料整理

N型理论上可实现更高转化率,或存变革商机。较P型而言,N型解决了光衰减问题,且具有寿命高、弱光效应好、温度系数小等优点,是晶硅太阳电池迈向理论最高效率的希望,其效率起点基本高于P型电池。

P型电池和N型电池比较

项目 | P型电池 | N型电池 |

硅片制备 | 容易 | 难 |

发射区制备 | 容易(扩磷) | 难(扩硼) |

背场制备 | 容易(铝背场) | 难 |

前栅线电极 | Ag | Ag |

背栅线电极 | Al | Ag |

光衰减 | 高 | 低 |

电池效率 | 低 | 高 |

工艺复杂性 | 低 | 高 |

成本 | 低 | 高 |

数据来源:公开资料整理

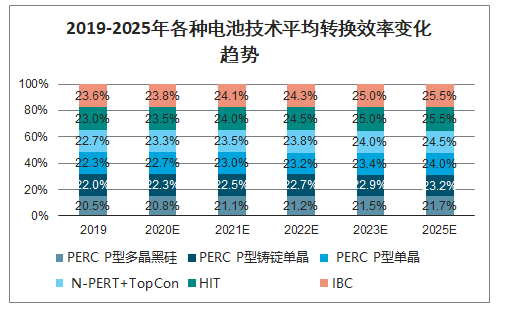

2019-2025年各种电池技术平均转换效率变化趋势

数据来源:公开资料整理

HJT前景更明朗。从N型电池的各种技术路线来看,PERT可以从P型产线升级,技改难度最低,但其效率与单晶PERC接近,提升空间有限;IBC电池效率最高,量产平均效率可达23%,但由于工序复杂、成本与技术壁垒高,短期难有发展。相比而言,HJT既可以最大程度简化工艺,降本方向明确(硅片切薄、降低银浆耗量),效率提升空间又较大。另外,TOPCon由于高效性及兼容性较好,也受到市场关注。

电池现状比较

项目 | 单晶PERC | PERT | TOPCon | HJT | IBC |

2019年产能预估 | 约150GW | 约0.9GW | 约3.8GW | 约5.2GW | 约1.6GW |

主要量产企业 | 主流电池厂商 | 林洋、中来 | 中来、天合、LG | Panasonic、REC、钧石、晋能、东方日升 | SunPower、中来、天合 |

优势 | 性价比高 | 可用现有设备升级 | 可用现有设备升级 | 工序少 | 效率高 |

量产性 | 非常成熟 | 已具备量产条件 | 已具备量产条件 | 已具备量产条件 | 国内无量产 |

技术难度 | 容易 | 较容易 | 难度高 | 难度高 | 难度最高 |

工序 | 少 | 较少 | 多 | 最少 | 非常多 |

设备投资 | 少 | 较少 | 较高 | 高 | 非常高 |

与现有产能兼容性 | - | 可用现有设备升级 | 有机会由新产线升级 | 完全不兼容 | 几乎不兼容 |

目前问题 | 后续提效路线不明朗 | 与单晶PERC相比无性价比优势 | 量产难度高,效率提升空间可能略低于HJT | 与现有设备不兼容,投资成本高 | 难度、成本远高于前述技术 |

数据来源:公开资料整理

多家龙头已启动布局,HJT、TOPCon产能有望快速提升。(1)TOPCon:因产线可直接升级,部分原布局PERT产线的厂商改走TOPCon路线。中来股份目前已拥有1.5GW产能,2019-2021年或将交付总计5GW。天合光能宣布TOPCon实现量产。林洋能源、晶科能源也有布局。TOPCon技术成为N型高效电池产业化的切入点。(2)HJT:目前行业内关注并研究异质结电池技术的企业有日本松下、长洲、美国Solarcity、Sunpreme、中国钧石、晋能、通威等十余家企业,部分企业已实现量产。

全球HJT电池部分产能布局(MW)

公司名称 | 项目地点 | 现有产能 | 规划在建 |

松下 | 日本 | 1000 | 1000 |

钧石 | 中国 | 600 | 5000 |

Solarcity | 美国 | 400 | 1000 |

3Sun | 意大利 | 200 | 200 |

Hevel | 俄罗斯 | 160 | 260 |

汉能 | 中国 | 120 | 600 |

晋能科技 | 中国 | 100 | 2000 |

长洲产业/CIC | 日本 | 80 | - |

联合再生能源 | 中国 | 50 | 100 |

Sunpreme(上澎) | 美国 | 40 | - |

东方日升 | 中国 | 30 | 2500 |

山煤国际/钧石 | 中国 | - | 10000 |

爱康科技 | 中国 | - | 5000 |

晋锐 | 中国 | - | 5000 |

彩虹新能源 | 中国 | - | 2000 |

通威股份 | 中国 | - | 1000 |

EkoRE | 土耳其 | - | 1000 |

REC | 新加坡 | - | 600 |

唐正能源 | 中国 | - | 500 |

国电投 | 中国 | - | 100 |

Ecosolifer | 匈牙利 | - | 100 |

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国电池片行业市场运行态势及发展趋向研判报告

《2024-2030年中国电池片行业市场运行态势及发展趋向研判报告 》共十四章,包含电池片行业风险及对策,电池片行业发展及竞争策略分析,电池片行业发展前景及投资建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2021年中国电池片产量及重点企业对比分析(正泰电器VS明阳智能VS晶澳科技VS中来股份VS林洋能源)[图]](http://img.chyxx.com/images/2022/0314/b08546e942cef642bb17eea1213c095b313e90a4.jpg?x-oss-process=style/w320)

![2021年中国晶硅电池片行业发展现状、晶硅电池片的回收再利用技术及步骤分析[图]](http://img.chyxx.com/2021/08/W0719RX3DK_m.png?x-oss-process=style/w320)