一、现状

黄金其自古以来就在物物交换中充当等价物,逐渐作为全球通用的货币。后来各国政府发行纸币作为官方货币,但是往往需要货币和黄金挂钩来增信。政府发行的货币是以国家信用作为担保,而黄金的信用是天然具备的,从逻辑上来说,世界头号强国的货币往往具有通用货币的属性,是黄金信用的对立面。黄金在近代经历了黄金-英镑时期、黄金-美元时期,变的是不同的世界强国及其货币体系,不变的是货币的锚-黄金。近 100 年来世界通用货币是美国信用下的美元,在布雷登森林体系中实行双挂钩(美元和黄金挂钩,其余货币和美元挂钩),布雷登森林体系瓦解后,黄金摆脱了美元的控制从而迎来较大的上涨。在当前百年未有之大变局中,一超多强的世界政治经济体系受到冲击,美元信用受到一定削弱,世界的货币锚相对混乱,黄金作为自古以来的天然货币,具有一定的投资价值。同时从货币角度,在当前全球经济停滞的时点,货币的超发来挽救经济或是无赖之举,黄金由于供给的刚性,相应的可以抵抗官方货币的大幅贬值,这会带来黄金的投资机会。

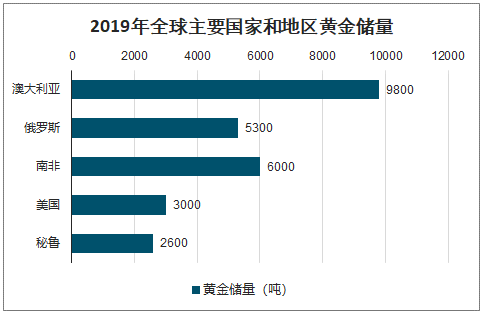

在全球黄金储量中,澳大利亚是全球黄金储量最大的国家,截至2019年底,澳大利亚有9800吨黄金储量;其次是南非,黄金储量为6000吨;俄罗斯储量为5300吨。

2019年全球主要国家和地区黄金储量

数据来源:公开资料整理

近期黄金走势复盘

数据来源:公开资料整理

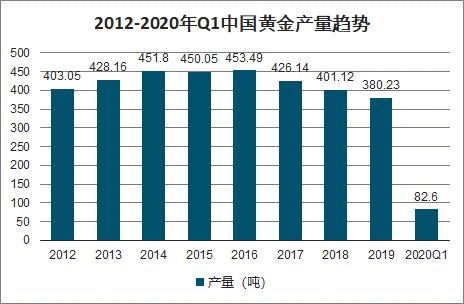

2020年一季度,全国累计生产黄金106.3吨,同比下降6%。其中,利用国内原料生产黄金82.6吨(黄金矿产金67吨、有色副产金15.6吨),与2019年同期相比,减产10.14吨,同比下降10.93%;利用进口原料生产黄金23.7吨,同比增长16.7%。

2012-2020年Q1中国黄金产量趋势

数据来源:公开资料整理

2012-2020年Q1中国黄金消费量趋势

数据来源:公开资料整理

二、实际利率

基于实际利率的框架,美国名义利率和通胀预期仍是我们观察的重点。在 2019 年底预期未来的黄金逻辑如下:美国库存周期最后一跌会带动名义利率继续下滑,以及2020 年开始的库存周期回升下油价为代表的通胀预期会上行,从而带动实际利率的下行,催化黄金价格上涨。但是在本次疫情下,通胀预期和名义利率逻辑有所变化。

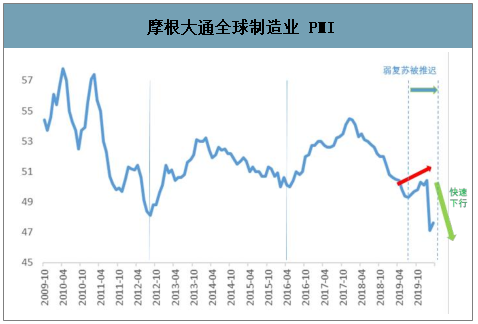

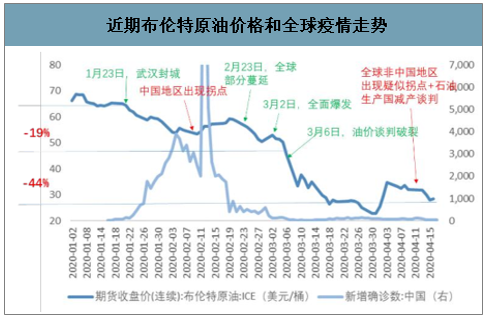

通胀预期方面,疫情中断了原先的全球经济弱复苏趋势,摩根大通全球制造业PMI从 2019 年11月开始的连续3个月大于荣枯线趋势被打破,2020 年 2-3月份分别为 47.1和 47.6。通胀预期指标中重要的石油价格在疫情期间也出现了大幅下跌,梳理本轮油价下跌的过程:(1)布伦特原油价格在1 月 23 日的国内封城开始从 62 美元/桶下跌,在 2 月上旬国内出现新增确诊病例拐点后暂时企稳反弹。(2)2 月 23 日开始疫情出现部分的蔓延,日本、意大利、伊朗相继爆发,意大利开始封锁 11 个市镇,韩国将疫情上调到最到级别,同时在 3 月 2 日,欧盟将风险从“中”提高至“高”级别,全球出现大规模蔓延,油价继续下跌。(3)3 月 6 日 OPEC 会议上的石油减产协议失败,油价继续大幅下跌。布伦特原油价格从疫情初期的 62 美元/桶左右,一路下跌到 3 月 5 日 OPEC 会议前的 50 美元/桶(下跌幅度约 19%),在 3 月 6 日之后继续下跌至 4 月 17 日的 28 美元/桶左右(下跌幅度约 44%)。从名义利率角度,在 2019 年底市场预期 2020 年有降息可能性,但是疫情使得美联储超预期降息。2020 年 3 月 4 日以及 3 月 16 日,美联储共将联邦基准利率从 1.50-1.75%下降到0-0.25%,同时向市场大幅补充流动性,截止4月20日的10年期国债利率为0.63%。

摩根大通全球制造业 PMI

数据来源:公开资料整理

近期全球主要经济体的经济遭遇断崖式下滑

数据来源:公开资料整理

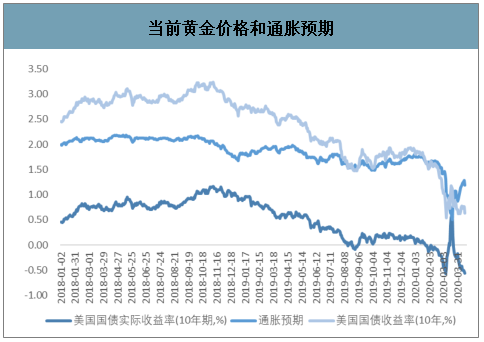

当前黄金价格和通胀预期

数据来源:公开资料整理

近期布伦特原油价格和全球疫情走势

数据来源:公开资料整理

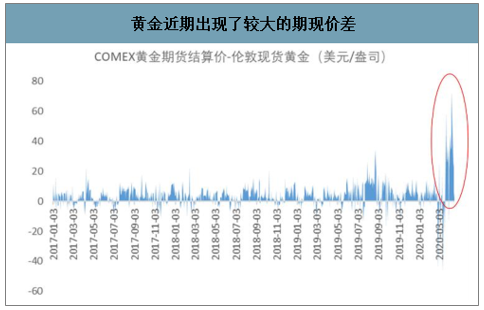

2020 年 3 月底以来黄金价格继续稳步攀升,此时的名义利率出现下滑,油价保持震荡偏弱走势。我们认为黄金价格的上涨更多是供给端的紧缺带来,可能有两个因素,(1)在疫情的影响下,货物的运输出现了一定的阻塞,具体体现为现货、期货出现了较大的价差; (2)另外发生了黄金冶炼企业供给端的收缩,瑞士 Valcambi、PAMP 及 Argor -Heraeus三大黄金精炼厂在 3 月底受到疫情的影响部分停产,而瑞士是全球贵金属重要的冶炼中心。对于瑞士的疫情,瑞士宣布 3 月 16 日宣布进入非常状态,新增确诊病例在 3 月 30日出现疑似拐点,截至 4 月 19 日已保持下行趋势 20 天,疫情在逐渐好转,瑞士政府在 4月 16 日的新闻发布会上宣布从 4 月 27 日开始逐步放宽抗疫措施。目前来看,黄金的期现价差逐渐收窄,瑞士疫情在好转,黄金供给端的紧缺有所缓解,但仍未消除。

预计,短期全球原油需求下滑达到 2000万桶/日的水平,而供给端的下滑要缓慢很多。从近期 OPEC 等组织达成的部分减产协议来看,5 月份供给端减少 970 万桶/日,这意味着短时间内,全球原油市场的供需平衡仍难以恢复,油价保持低位震荡;长期来看,随着疫情在未来逐渐被控制以及部分高成本油气公司的退出,原油价格或将回归到 50 美元/桶左右。我们的实际利率框架中名义利率和通胀预期是相互影响的,为了应对经济的下滑,往往先行降低利率,伴随着货币超发,经济逐渐走出泥潭后,以石油为代表的通胀预期随后有望上涨,催生黄金价格的上涨。

在实际利率框架下,未来名义利率仍有一定的下行空间,油价短期震荡后价格的攀升是大概率事件,其所代表的通胀预期有上涨趋势,实际利率仍有一定下行空间,将催化黄金价格的上涨。

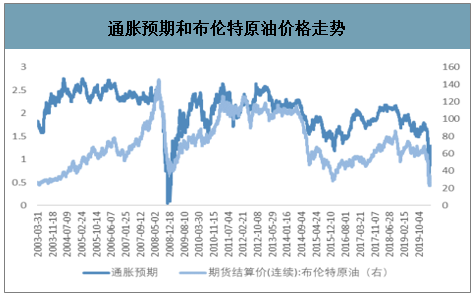

通胀预期和布伦特原油价格走势

数据来源:公开资料整理

黄金近期出现了较大的期现价差

数据来源:公开资料整理

瑞士每日新增确诊病例

数据来源:公开资料整理

铜金比和摩根大通全球制造业 PMI 走势

数据来源:公开资料整理

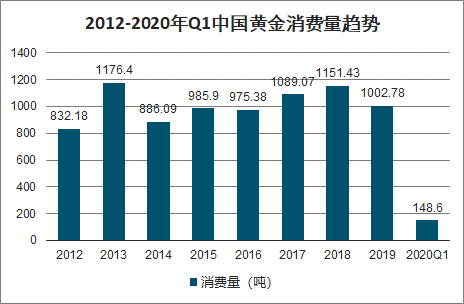

2019年受经济下行压力增大等因素的影响,2019年中国黄金消费整体疲软。2019年中国黄金消费量为1002.78吨,同比下降12.9%。

2012-2019年中国黄金消费总量趋势

数据来源:公开资料整理

三、美元指数

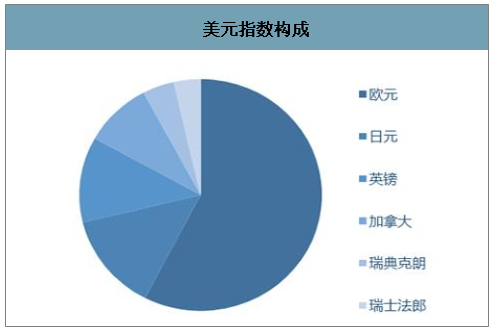

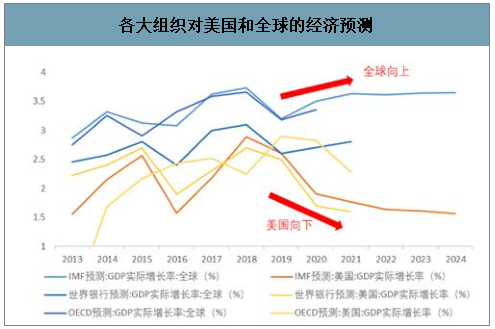

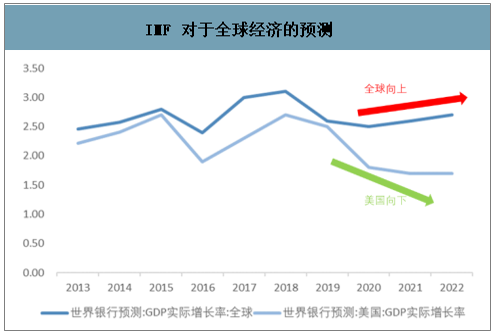

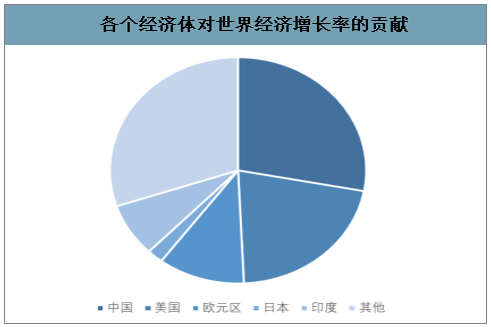

智研咨询发布的《2020-2026年中国黄金资源行业市场运行格局及投资前景分析报告》数据显示:从美元指数的角度,2019 年底预期的未来的黄金逻辑中,我们看好 2020 年美元指数的下滑带来的黄金的投资机会。主要是认为美国未走完本轮库存周期的下行期,同时参考 IMF、OECD 和世界银行的预测,2020 美国经济呈现下滑趋势,而全球经济呈现弱复苏。目前在疫情的影响下,全球经济周期节奏被打破,预测数据,2020 年之后的全球经济仍呈现全球和美国经济相互背离的态势,这表示美元指数和美国信用或将继续得到削弱。目前美元指数构成中欧洲因素占比很大,市场认为欧洲经济短期内或将难以改善,美元指数短期下行有限,黄金难以大幅上涨。但是我们认为本质要抓住美国相对其余国家经济的强弱关系这个主线,中国等国家近年来的快速崛起也削弱了美国经济的影响力,美元指数不能完全反映该趋势。

美元指数构成

数据来源:公开资料整理

各大组织对美国和全球的经济预测

数据来源:公开资料整理

IMF 对于全球经济的预测

数据来源:公开资料整理

各个经济体对世界经济增长率的贡献

数据来源:公开资料整理

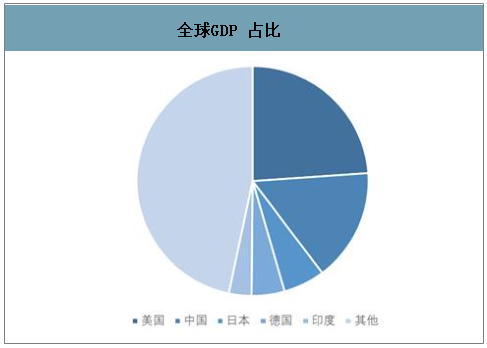

全球GDP 占比

数据来源:公开资料整理

虽然目前中美贸易摩擦有所缓解,但是随着疫情对于美国经济的打击逐渐恢复,美国有从经济领域“获取利益”的动机,同时随着下半年 11 月份美国大选的逐步临近,黑天鹅事件的发生或将加剧,或将激化黄金的避险属性。

从实际利率、美元指数以及短期的经济不确定性因素,黄金未来仍有上涨空间。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国黄金行业发展模式分析及未来前景规划报告

《2024-2030年中国黄金行业发展模式分析及未来前景规划报告》共十三章, 包含2019-2023年黄金首饰行业分析,重点企业经营状况分析,中国黄金行业的投资潜力及前景分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。