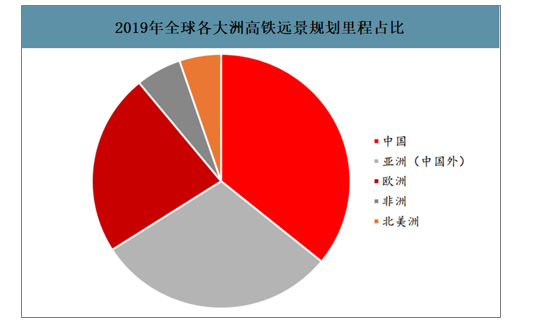

亚洲是高速铁路的主要市场。截至2019年底,中国高速铁路运营里程达3.5万公里,占全球2/3以上。全球远景规划高铁里程达5.08万公里,亚洲规划高铁里程占全球达66%,欧洲占比23%。

2019年全球各大洲高铁远景规划里程占比

数据来源:公开资料整理

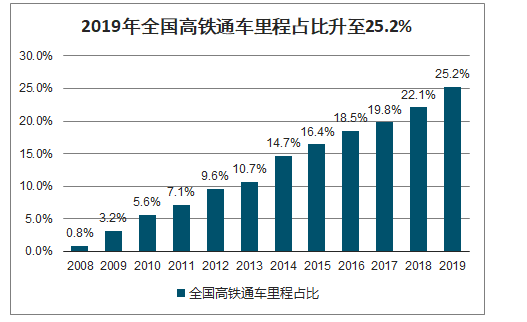

高铁缩短区域时空间隔至小时级别,促进人流、物流、信息流等多要素流动,具有显著外部经济效应的特征。2019年全国高铁通车里程同增20.7%至3.5万公里,较2010年增长6倍,高铁里程占比升至25.2%。2020年计划投放高铁里程2000公里,预计实际将高于预期。作为最优质铁路资产,预计未来更多高铁走向资本市场。

2019年全国高铁通车里程同增20.7%至3.5万公里

数据来源:国家统计局、智研咨询整理

2019年全国高铁通车里程占比升至25.2%

数据来源:国家统计局、智研咨询整理

2020年全国高铁计划新增里程2000公里

数据来源:国家统计局、智研咨询整理

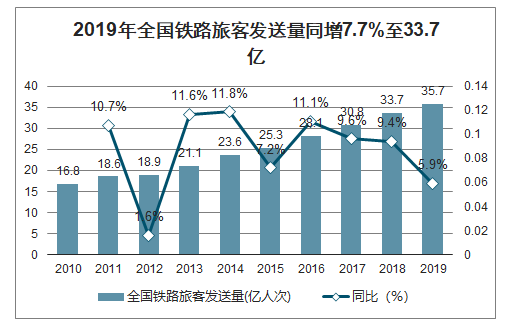

智研咨询发布的《2020-2026年中国高铁行业市场现状调研及未来发展前景报告》数据显示:2019年高铁动车组发送旅客同增14.1%,近年来高铁旅客发送量增速保持两位数增长,为全国铁路客运量增速的2倍左右。截至2019年末高铁客运量占比提升至64.1%,取代普客成为主要铁路客运方式,改变城市之间距离。

2019年全国铁路旅客发送量同增7.7%至33.7亿

数据来源:国家统计局、智研咨询整理

2019年高铁动车组发送旅客同增14.1%至22.9亿

数据来源:国家统计局、智研咨询整理

2019年高铁动车组旅客发送量占比升至64.1%

数据来源:国家统计局、智研咨询整理

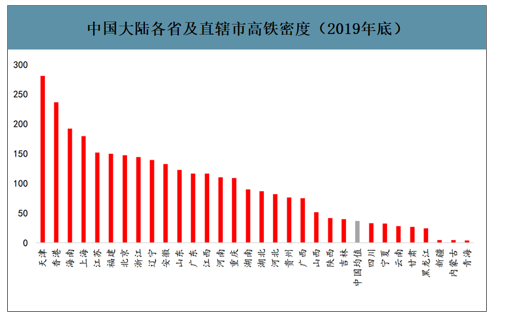

中国高铁的区域结构性问题主要表现在环渤海和华东地区与中西部和东北地区高铁网络覆盖率的巨大差异。考虑到经济以及人口规模,预计以湖南、湖北等为代表的中部地区将成为下一步解决高铁网络结构性问题的首要突破口。

中国大陆各省及直辖市高铁密度(2019年底)

数据来源:公开资料整理

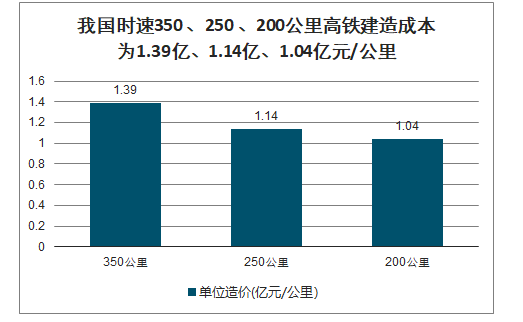

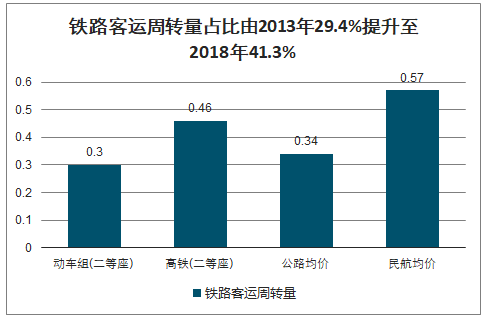

建造成本较欧洲高铁至少低40%,我国高铁建设存在成本优势明显,但跨越式发展带来还本付息压力。高铁推动铁路客运周转量在2013年止跌回升,其占比由2013年29.4%提升至2018年41.3%,同时低票价强化竞争优势。

我国时速350、250、200公里高铁建造成本为1.39亿、1.14亿、1.04亿元/公里

数据来源:国家统计局、智研咨询整理

铁路客运周转量占比由2013年29.4%提升至2018年41.3%

数据来源:国家统计局、智研咨询整理

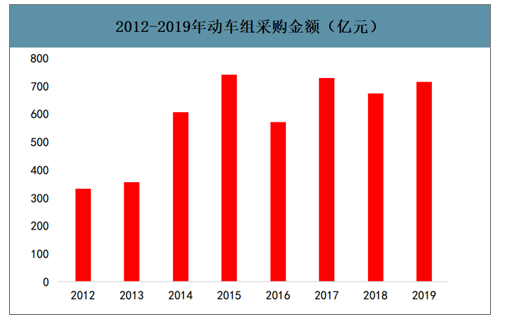

2013-2019年,中国铁路固定资产投资和动车组采购金额连续六年处于高位,驱动高铁通车里程与动车组保有量持续高增长。

2013-2019年动车组采购金额(亿元)

数据来源:公开资料整理

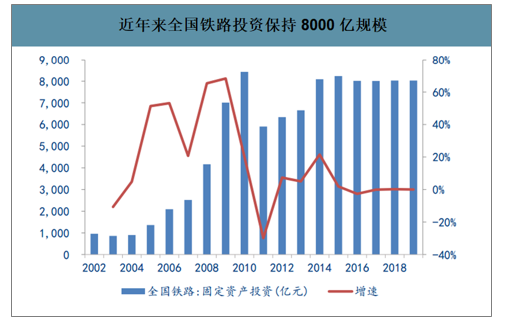

2014年铁路投资经历两轮上调,从6657亿上调至8088亿,自此我国铁路投资稳定在8000亿元左右已6年时间,较之前的6000亿上下的投资规模上了一个台阶。

近年来全国铁路投资保持8000亿规模

数据来源:公开资料整理

铁路和城轨建设均可以根据4-6年的建设周期分为四个阶段。按照施工投资40-50%、站后机电设备15-20%、车辆设备15%、其他费用15%进行测算,并结合目前对于2020年新开工里程的预测,预计2020铁路投资中高铁投资达到6577亿元,城际铁路投资达到2112亿元;城市轨道交通投资7069亿元。且一旦投资额上了一个台阶,短期几年不会下降,因为涉及到项目,项目周期一般4-6年。

2020年产业链各个环节投资额测算

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国高铁行业市场运营格局及前景战略分析报告

《2024-2030年中国高铁行业市场运营格局及前景战略分析报告》共五章,包含国内外高铁行业领先企业经营情况分析,中国主要高铁线路建设情况分析,“一带一路”背景下中国高铁行业投资热点和机会分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国高铁行业现状分析:政策推动下行业规模稳步扩张[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2021年中国高铁运营里程及高铁设备市场规模分析[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![中国首条民营控股高铁—杭台高铁于1月8日正式开通运营[图]](http://img.chyxx.com/2022/01/W0719Y91ZK_m.png?x-oss-process=style/w320)