2019年固定资产总投资55.15万亿,其中制造业投资、基建投资和地产投资占比分别为40%、33%、24%。基建、地产投资占比非常重要。

固定资产总投资占比

数据来源:公开资料整理

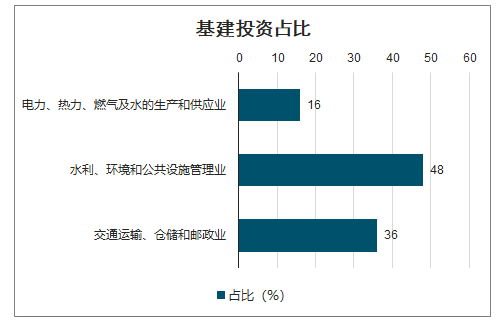

基建投资又分为①电力、热力、燃气及水的生产和供应业;②水利、环境和公共设施管理业;③交通运输、仓储和邮政业。上述三项占基建投资的比重分别为16%、48%、36%。

基建投资占比

数据来源:公开资料整理

一、基建投资

2020年4月17日中央经济工作会议继续强调“房住不炒”,叠加2019年以来由于地产融资渠道趋紧,开发商拿地同比出现负增长,后期地产施工强度将逐渐回落。

土地购置面积与土地成交价款

数据来源:公开资料整理

制造业投资2020回升速度面临压力

数据来源:公开资料整理

基建投资资金来源主要来自国家预算内资金、国内贷款及自筹资金,其中自筹资金又包括政府性基金收入、地方政府专项债、城投债、PPP、非标、铁道债等。受税收收入减少和土地出让收入减少,预算内资金及政府性基金难以贡献增量,预计2020 年基建增量资金主要来自地方专项债。

2020年疫情以来,财政部、发改委均透露要扩大地产专项债规模。2月24日国务院新闻办公室举行新闻发布会,财政部提到要扩大地产专项债规模。3月17日发改委例行发布会上,发改委投资司副司长刘世虎表示,下一步发改委将扩大地方政府专项债券规模。 预计地方专项债对基建投资拉动作用可能超预期 。

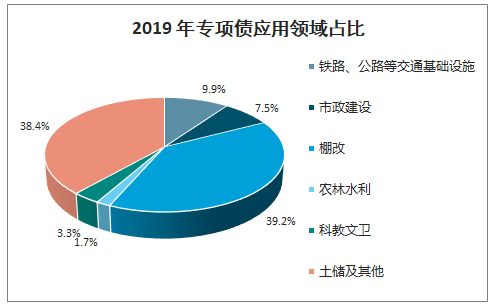

2019年加快发行使用地方政府专项债券新闻发布会上,财政部副部长许宏才介绍专项债使用方向,土储和棚改各占40%,铁路公路等基础设施建设、市政建设、农林水利及科教文卫占比20%。土储和棚改环节中的土地三通一平涉及基建领域,2019年专项债用于基建领域的占比在40%左右。

2019年12月12日国常会明确2020年提前下发的专项债不得用于土储、棚改等和地产相关的领域,专项债新增旧改领域,因此我们预计2020年专项债用于基建的比例将从40%提高到70%左右。

2019 年专项债应用领域占比

数据来源:公开资料整理

2020 年预计专项债应用领域预测

数据来源:公开资料整理

2019年11月13日国常会提出降低部分基础设施项目最低资本金比例。1)将港口、沿海及内河航运项目资本金最低比例由25%降至20%。对补短板的公路、铁路、生态环保、社会民生等方面基础设施项目,下调幅度不超过5个百分点;2)基础设施等项目可通过发行权益型、股权类金融工具筹措不超过50%比例的资本金。在我们的敏感性分析中,认为港口、沿海、内河航运、公路、铁路项目100%符合资本金比例降低要求,假设谨慎、中性、乐观背景下,生态环保和社会民生类项目符合可降低资本金比例要求的项目占比分别为 15%、 20%、 25%,那么降低资本金比例政策将分别拉动基建投资3.51%、3.83%、4.15%。

新增地方专项债额度、地方专项债可用作项目资本金、降低基础设施项目最低资本金比例这几项政策合计在谨慎、中性、乐观假设下,对2020年基建投资的贡献分别为4.34%、6.58%、11.02%。由于上述测算,未考虑基建投资各个细类内生性增长,仅考虑了“杠杆角度”的影响,而在2020年一季度经济受疫情影响背景下,我们判断全年基建投资大部分构成都会有内生性增长,因此在中性假设下,判断2020年基建投资19.40万亿、同比增速6.58%。目前1-3月基建投资为2.2万亿、同比下降16.36%;预计4-12月基建投资19.4万亿,较2019年4-12月同比增长10.49%。

2020 年基建投资增速的判断

数据来源:公开资料整理

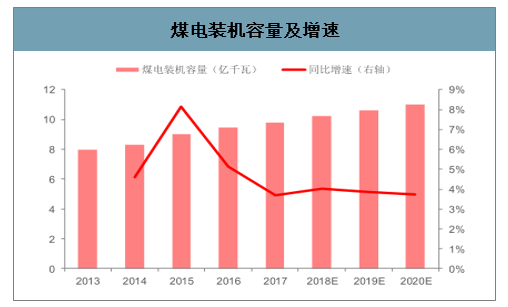

基建投资三大构成中,①水利、环境和公共设施管理业及、②交通运输、仓储和邮政业、③电力、热力燃气及水的生产和供应业的占比分别为48%、36%、16%。其中③占比较低,并且以电力投资为主,占其比重75%;电力投资中又以火电投资为主,占比60%。火电供给侧改革背景下装机增速放缓,2020年煤电装机控制在11亿千瓦内,装机年复合增速不到4%。

煤电装机容量及增速

数据来源:公开资料整理

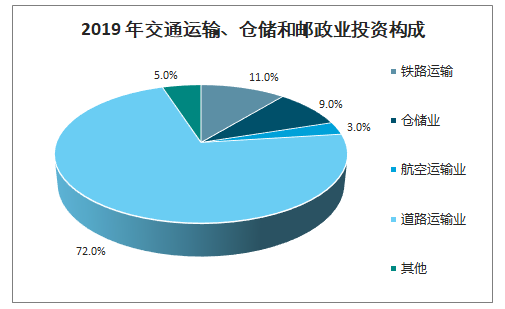

交通运输仓储和邮政业中,铁路运输业、道路运输业占比分别为11%和72%,是决定该项投资的关键。铁路运输又可分为普通铁路和高速铁路,2019年铁路运输业投资7590亿元,其中高铁新增里程5474公里,高铁投资额约为6569亿元,占比86.5%。2020-2022预计新开通高铁项目建设规划,预计2020/2021/2022年高铁新增里程分别为3211/2076/2198公里,对应投资额分别约为3853、2491、2638亿元,虽然投资额较2019年有所下降,但依然是单项投资较大的基建领域。

2019 年交通运输、仓储和邮政业投资构成

数据来源:公开资料整理

高速铁路运营里程(公里)

数据来源:公开资料整理

2019年道路运输业投资为4.75万亿,占比72%。道路运输业投资主要包括城市公共交通运输、公路旅客运输、道路货物运输、道路运输辅助活动等四项,其中城市公共交通运输又包括公共电汽车客运、城市轨道交通、 出租车客运、其他城市公共交通运输,城市轨道交通是道路运输业的重要构成。

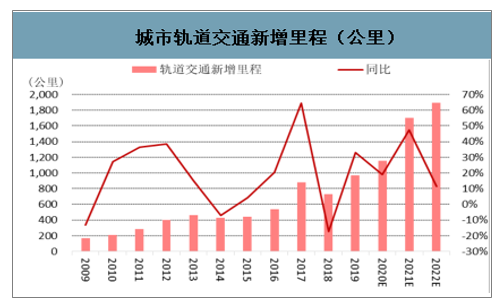

2019年城市轨道交通运营里程为6730公里,2020-2022年将是城市轨道交通的通车高峰,2020-2022年城市轨道交通新增里程1153、1701、1897公里,同比增速分别为19%、48%、12%,2020-2022年年均复合增速25.1%,并且考虑城轨建设进度会动态调整,每年新增里程会有变动,因此复合增速更能说明行业趋势,城市轨道交通增速远高于其他基建领域。按照每公里7亿元投资额进行计算,新增里程对应的投资额分别为8068.2、11904.8、13277.0亿元。

城市轨道交通新增里程(公里)

数据来源:公开资料整理

城市轨道交通投资完成额(亿元)

数据来源:公开资料整理

水利、环境和公共设施管理业中,公共设施管理业投资占比为80%,公共设施管理业又可分为市政设施、绿化、环境卫生、城市市容、城市公园、景区/森林公园管理业等,主要涉及城市市政相关的道路、排水、广场公园、垃圾处理、城市绿化等。

从建筑央企的订单结构也可以看出,市政工程订单近期维持在两位数以上的增长。综上,高铁、城市轨道交通及市政设施将是基建投资落地的主要方向。

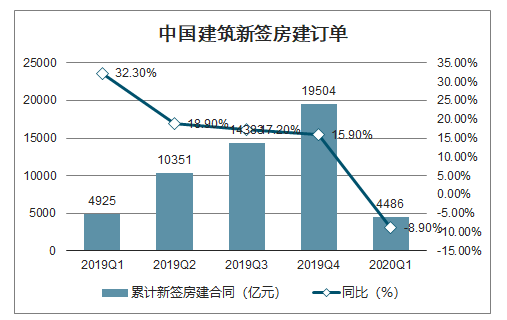

从2020Q1建筑企业订单情况来看,中国建筑、中国铁建和中国中铁三家建筑央企基建订单金额同比增长17.1%,几乎未受疫情影响。而中国建筑的房建订单同比下降8.9%。

中国建筑、中国铁建、中国中铁新签基建订单

数据来源:公开资料整理

中国建筑新签房建订单(亿元)

数据来源:公开资料整理

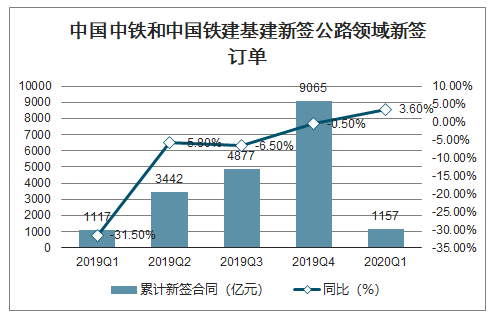

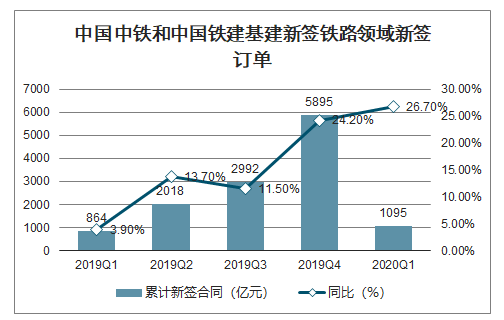

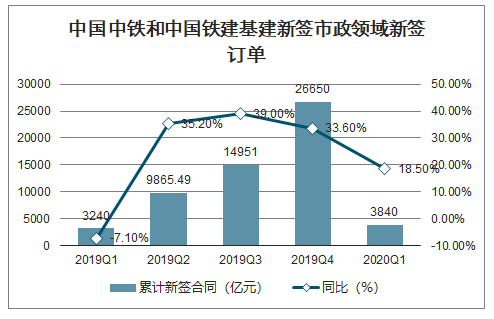

2020Q1两铁新签公路、铁路、市政合同分别同比增长3.6%、26.7%和18.5%,铁路和市政订单维持高增长,对后续相关领域工程投资起到支撑。

中国中铁和中国铁建基建新签公路领域新签订单

数据来源:公开资料整理

中国中铁和中国铁建基建新签铁路领域新签订单

数据来源:公开资料整理

中国中铁和中国铁建基建新签市政领域新签订单

数据来源:公开资料整理

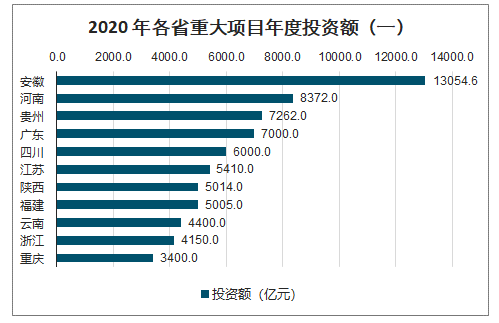

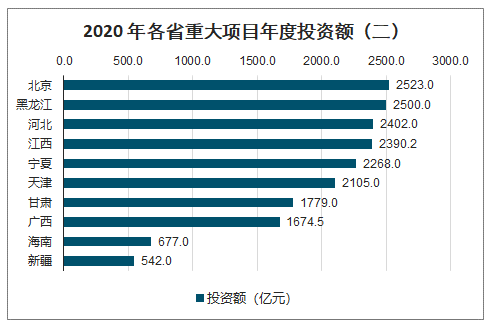

目前我国32个省、自治区和直辖市中有21个地区披露重大项目2020年完成投资额,平均每个地区年度投资额为4187亿元,假设其余未披露今年具体投资额地区投资额为平均数,则全国各地区今年重大项目投资额为13.4亿元,其中基建项目占比30%-40%。预计重点基建工程项目投资额为4.7亿元,占2019年基建投资额的26%。

以浙江省为代表的地方政府积极配合中央政策,即将落地的交通项目包括“十大千亿”工程和“百大百亿”工程。“百大百亿”工程则包括103个项目,总投资约2.4万亿元,涵盖公路、铁路、轨道、水运、枢纽等各种交通运输方式。

2020 年各省重大项目年度投资额(一)

数据来源:公开资料整理

2020 年各省重大项目年度投资额(二)

数据来源:公开资料整理

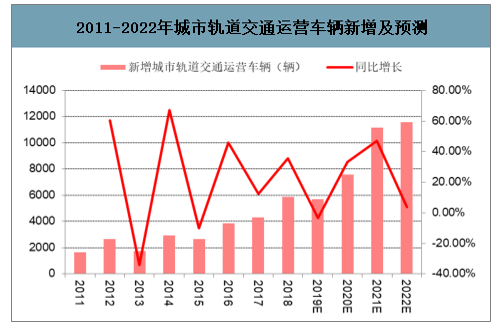

二、城轨

受益城轨里程增加与车流密度提升,2020-2022年迎来城轨车辆交付高峰。2020-2022年将是城市轨道交通的通车高峰,2020-2022年城市轨道交通新增里程1153、1701、1897公里,同比增速分别为19%、48%、12%。同时由于发车间隙的不断缩小,每公里城轨运营车辆密度在逐步增加,综合考虑运营里程增加与车流密度增加,预计2020-2022年新增城市轨道交通车辆数量分别为7591、11158、11572辆,同比分别增长33.29%、46.99%、3.70%,复合增速26.62%,考虑到城轨建设进度会动态调整,每年具体新增里程以及新增车辆会有变动,因此复合增速更能说明行业趋势。

2011-2022年城市轨道交通运营车辆新增及预测

数据来源:公开资料整理

三、工程机械需求

每年春节假期,基建、地产项目的工人都要整体休息0.5个月左右,因此每年施工工期为11.5个月左右。而今年受疫情影响,工程项目施工基本上耽误了1个月左右,实际施工工期只有10.5个月左右。在此我们用月均投资增速来表达,月均投资增速=(2020年投资额÷10.5)÷(2019年投资额÷11.5)-1。测算基建、地产投资月均增速分别为16.73%、10.84%。

疫情对施工工期的压缩,会造成今年实际的投资强度增强,拉动更多的工程机械需求,因为同样的投资额在更短的工期内会需要更多的工程机械设备配合。

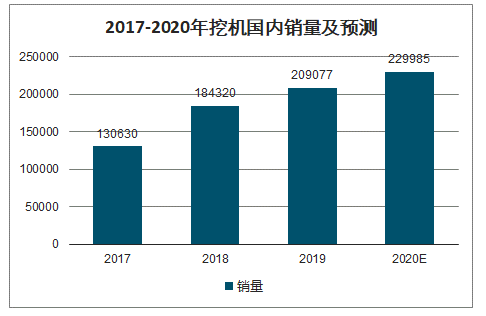

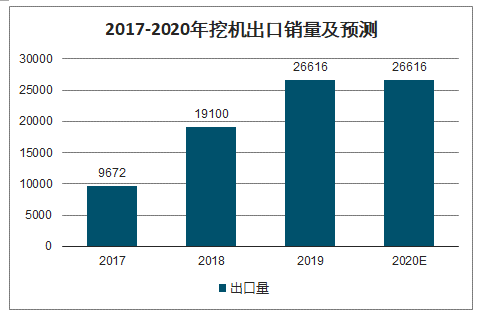

智研咨询发布的《2020-2026年中国基建行业市场前景规划及发展策略分析报告》数据显示:国内需求在基建、地产投资月均增速分别为16.73%、10.84%的背景下,再考虑目前依旧处于更新换代需求周期,预计国内销量增速10%左右。出口估计从二季度会进一步体现疫情影响,假设全年0增长,这里隐含的假设是海外疫情在二季度末之前能控制住,海外市场三、四季度会逐步恢复正常;2019年挖机行业国内销量、出口销量、总销量分别为20.91、2.66、23.57万台,预计2020年挖机行业国内销量、出口销量、总销量分别为23、2.66、25.66万台,国内总销量同比增长8.87%。

2017-2020年挖机国内销量及预测

数据来源:公开资料整理

2017-2020年挖机出口销量及预测

数据来源:公开资料整理

汽车吊下游主要以基建为主,以及地产、绿化园林、市政工程等,目前出口较少。虽然一季度,汽车起重机销量同比下滑,但是我们判断随着基建、地产项目复工开工率回升,预计2020年汽车吊行业增速10%以上,高于挖机。从微观层面来看,龙头公司加班加点生产,日发货量创历史新高,且吨位结构上移,预计2020年汽车吊行业收入增速更高。

一方面,泵车2019年销量不到8000台,且有不少短臂架泵车,较2011年历史高点时候的1.2万台泵车销量相距甚远,预计2020年销量不低于15%;另一方面,搅拌车受益治理超载,预计2020年销量能有20%以上增长。综合来看,预判2020年混凝土机械行业销量增速在15%以上,高于汽车吊和挖机。预计全年混凝土机械增速>汽车吊增速>挖机增速。

2020年主机厂家“量”和“价”的提升都会超预期,核心零部件企业“量”的提升会超预期,主机厂家和核心零部件企业业绩都存在上调的空间。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国基建行业市场运行态势及投资战略规划报告

《2024-2030年中国基建行业市场运行态势及投资战略规划报告》共九章,包含中国基建行业市场痛点及产业转型升级发展布局, 中国基建行业代表性企业案例研究, 中国基建行业市场前景预测及投资策略建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国基建行业发展现状分析:助力“新基建”、提升“老基建”,全面完成转型升级[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2021年中国基建物资租赁承包产业规模及未来发展建议分析:收入完成7316.1亿元,同比增长4.99%[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)