一、全球服务器市场概况

服务器是计算机的一种,服务器在网络中为其它客户机,提供计算或者应用服务。服务器是重要的信息网络基础产品,也是全球信息网络的根基。

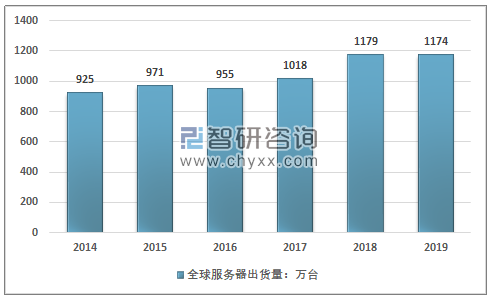

统计数据显示,相对于2019年全球服务器市场景气度有所减弱,出货量和出货金额都有小幅下降,但总体处于历史较高水平。

2018年全球服务器市场景气度较高,出货量达到1179万台,出货金额达到了883.87亿美元,分别同比增长15.81%、32.13%,呈现出明显的量价齐升的特点。2019年全球服务器出货量小幅下降至1174万台,出货金额下降至872.91亿美元,同比下降0.42%和1.24%。市场均价也有小幅度的回落。

2014-2019年全球服务器出货量走势

资料来源:IDC、智研咨询整理

2014-2019年全球服务器销售金额走势

资料来源:IDC、智研咨询整理

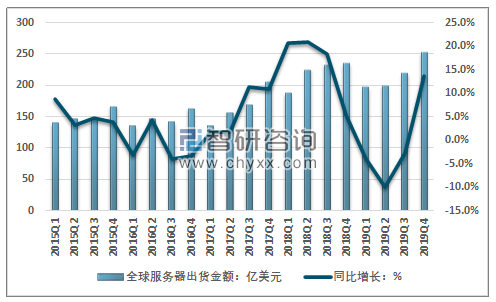

分季度来看,行业周期性依然较为显著,但市场周期时间有较为明显的缩短,从四年一个周期转变为两年一个周期,周期的波动性也有较为明显的扩大。2019年的全球市场的下滑主要是由于2季度市场出货量的快速下滑。

2015-2019年全球服务器分季度出货量及其同比增长

资料来源:IDC、智研咨询整理

2015-2019年全球服务器分季度出货金额及其同比增长

资料来源:IDC、智研咨询整理

二、中国服务器行业发展现状

相较于发达国家,中国的服务器行业发展起步相对较晚,最初主要以产品集成为主,外资企业主导市场。随着国内企业的规模扩大,技术水平大幅提升,以及关键领域安全可控的实质性要求,中国服务器行业迅速扩大,在全球以及中国市场上的竞争力显著增强,取得了较大的成就,但也面临着关键原材料受制于人,稳定可持续发展受到较大的阻碍等问题。

1、中国服务器市场概况

智研咨询发布的《2020-2026年中国服务器行业市场现状调研及发展趋势预测报告》显示:从国内市场来看,2014年-2017年,与全球市场总体存在一定波动性不同,中国市场增长较为稳定,2018年在云计算、数据中心投资大幅增长的背景下,中国的服务器出货量增长迅速,2018年达到了330.4万台,同比增长28%,2019年出货量下滑至318.0万台,市场需求较为明显的回落,但仍处于历史高位。

2014-2018年中国服务器出货量走势

资料来源:IDC、智研咨询整理

2014-2019年中国服务器分季度出货量及其同比增长

资料来源:IDC、智研咨询整理

从出货金额来看,2018年中国服务器销售金额也取得大幅增长,2018年中国市场服务销售金额约为174.81亿美元,同比增长约56%,价格上升幅度显著高于其他地区。2019年出货金额达到了176.84亿美元,同比增长1.16%,市场价格仍有较为明显的上升。但相对于全球市场的均价而言,中国市场服务器价格仍相对较低。价格的上升主要是由于核心元器件如CPU、内存器件等产品的价格增长。

2014-2018年中国服务器销售金额走势

资料来源:IDC、智研咨询整理

2014-2019年中国服务器分季度出货金额及其同比增长

资料来源:IDC、智研咨询整理

2、中国服务器企业竞争实力显著增强

从全球市场来看,服务器市场竞争格局较为稳定,DELL、惠普、IBM等企业一直以来是行业的领先者,行业第二梯队主要是浪潮、华为、联想、新华三等中国企业,近几年随着中国企业的技术进步,其在全球市场的份额也呈现出较为明显的提升态势。尤其是浪潮,在云服务器,大规模ODM定制方面都具有明显的优势。之前几年华为市场占有率提升较为迅速,但2019年受断供影响,市场占有率显著下降。

2019年,DELL和HPE的市场占有率出现较为明显的下降。主要由于ODM direct供应商集团的出货量增长迅速。从收入来看,2019年ODM Direct供应商这个群体占总收入的25.5%,同比猛增37.9%,达到64.7亿美元。

2018-2019年全球服务器市场占有率统计(按出货量)

资料来源:IDC、智研咨询整理

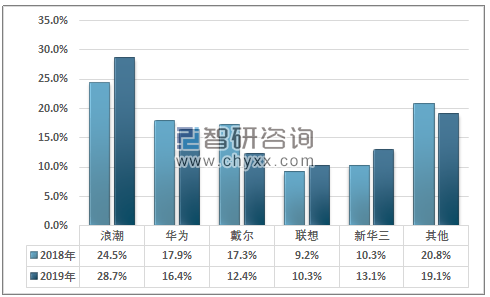

从国内市场来看,2019全年,按出货量进行排名的前五大大厂商依次为浪潮(28.7%)、华为(16.4%)、新华三(13.1%)、戴尔(12.4%)、联想(10.3%)。浪潮在中国服务器市场上的竞争力明显较强,基本已经成为中国服务器市场绝对的领先者。

2018-2019年中国服务器市场占有率

资料来源:IDC、智研咨询整理

得益于中国高速发展的云计算以及数据中心市场,大规模服务器需求持续增长,极大促进了中国本土的服务器企业的发展和壮大。总的来看,中国的服务器行业无论是在国内还是海外市场都具有了较强的竞争力。

3、原材料供给受制于人,服务器行业卡脖子问题亟待解决

服务器产品的关键核心原材料主要是CPU、存储器件等,近几年随着人工智能的发展,GPU在服务器领域的应用显著上升。在这些领域,中国的制造能力薄弱,对外依赖度极大。但目前国内的服务器行业主要以集成为主,计算芯片的供应格局高度垄断,对国内服务器行业的持续稳定发展造具有较为明显制约作用,其中最为主要的原材料仍属CPU产品。

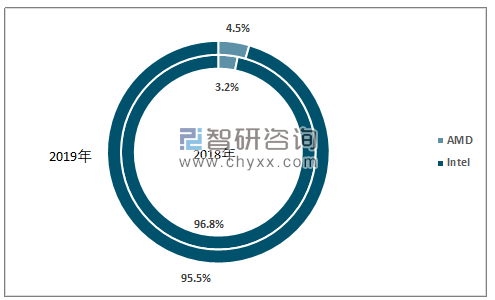

在全球服务器市场上,处理芯片的格局极为稳定,Intel占据绝对优势,近两年其市场份额略有缩小,2019年,Intel在服务器CPU领域占据了95.5%的市场,AMD只占了4.5%,较上年提高了近1.4%,出货数量同比增长为63.5%。

2018-2019年全球服务器市场CPU市场份额对比

资料来源:Pass Mark

高度的集中的CPU市场供给,以及以X86架构为主体的生态环境使得上游供应商对服务器厂商具有较强的议价能力,同时由于服务器市场竞争相对激烈,CPU的价格变化对服务器行业的利润水平变化具有较为重要的影响。以国内最为主要服务器企业浪潮为例。

近几年来,浪潮营业收入快速增长,2019年增速有较为明显的下降,但依然保持增长态势,达到了516.53亿元,英特尔一直以来是浪潮信息最为主要的供应商,供货金额与浪潮信息营收走势基本一致,2015年英特尔对浪潮销售收入达到了32.60亿元,2019年已经增长至178.96亿元。

2015-2019年浪潮信息营业收入与英特尔供货金额统计

- | 2015年 | 2016年 | 2017年 | 2018年 | 2019年 |

浪潮营业收入:亿元 | 101.23 | 126.68 | 254.88 | 469.41 | 516.53 |

同比增长:% | 40.58% | 25.14% | 101.20% | 84.17% | 10.04% |

Intel供货金额:亿元 | 32.60 | 39.9 | 73.23 | 145.75 | 178.96 |

同比增长:% | 32.20% | 22.39% | 83.53% | 99.03% | 22.79% |

资料来源:公司财报、智研咨询整理

同时浪潮信息的服务器产品毛利率一直保持在较低的水平,净利润率也近年来一直走低,一方面有汇率贬值带来的进口成本增长,另一方面则是CPU提价的造成的。

2015-2019年浪潮信息净利润、利润率与服务器产品毛利率统计

- | 2015年 | 2016年 | 2017年 | 2018年 | 2019年 |

浪潮信息净利润:亿元 | 4.49 | 2.87 | 4.28 | 6.59 | 9.29 |

浪潮信息服务器毛利率:% | 14.81% | 13.45% | 10.40% | 10.93% | 11.77% |

净利润率:% | 4.42% | 2.24% | 1.67% | 1.39% | 1.85% |

资料来源:公司财报、智研咨询整理

综合来看,浪潮对英特尔的采购需求对公司的利润率,服务器产品毛利率具有极为重要的影响,在技术高速发展,研发投入不但增加,费用化显著的当下,CPU市场供给高度集中已经对中国的服务器行业持续稳定发展造成了较大的不利影响。

同时也不难发现,受禁令与芯片断供影响,华为服务器的市场占有率在2019年大幅下降,与之前几年迅速增长态势形成了明显的反差。一些立足于产业完整生态的企业如华为、阿里都开始了在服务器芯片领域的布局,增加服务器芯片市场的供给,但取得实质性的突破仍需要多年的耕耘以及产业链上下游整体的协同。

三、中国服务器市场前景与趋势

展望未来,中国乃至全球的服务器市场仍有较大的增长空间,尤其是中国。云计算变革是过去几年全球服务器市场最大的增长机会,自云计算变革至今,云服务器从0起步成为全球服务器市场主 流的产品形态,在全球服务器总出货量中占比达到20%,成为仅次于机架的第二大产品形态。

云计算的发展,预计数据量的增加,推动了数据中心大型化和应用的集中化,超大规模客户成为X86服务器市场的主要买家,并呈现出进一步集中的趋势。这种转变也使得服务器产业从原来的标准化模式向大规模定制化模式转变。这也是的全球的ODM厂商的市场份额增长较为迅速。而在中国,由于主要企业ODM定制化生产模式转型较早,主要企业充分受益,单一的ODM生产商市场占有率反倒有所减少。

同时值得注意的是,云计算与数据中心等超大规模客户也是最早采用新技术增强算力的群体,这些新技术包括软件定义和超融合、加速计算、异构计算、边缘计算和IOT等,且一直在尝试发展和使用新的CPU技术,如ARM、RISC-V等架构。

尽管在2019年,互联网领域的客户的采购出现放缓,但电信、金融、制造、服务、交通等行业的增长较为显著,预计未来随着5G的商用化推广,电信、制造、交通领域的服务器需求有望加速扩张,互联网领域的客户需求也将在2021年重回高速增长态势。中国未来几年的服务器市场未来几年需求仍然会比较旺盛,预计年均复合增速将超过8%。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国系统形式服务器行业市场全景调研及前景战略研判报告

《2024-2030年中国系统形式服务器行业市场全景调研及前景战略研判报告》共十二章,包含2024-2030年系统形式服务器行业投资风险预警,2024-2030年系统形式服务器行业发展趋势分析,系统形式服务器企业管理策略建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。