一、金属包装行业下游需求短期承压,持续看好二片罐行业景气改善

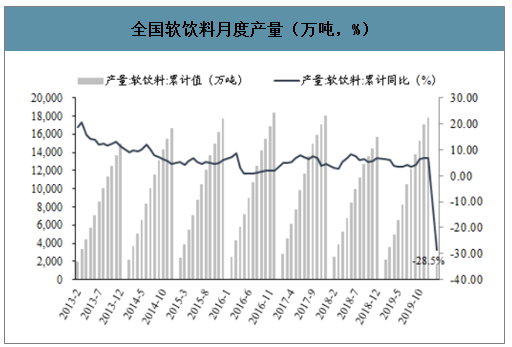

疫情短期对下游啤酒和饮料消费造成压制,Q2预计迅速恢复。疫情期间外出餐饮消费急剧减少,对应啤酒饮料消费场景大幅减少(其中啤酒餐饮消费约占50%),尽管部分转向家庭消费场景,2020年1-2月仍然出现较大幅度下滑:啤酒产量315.9万千升(-40%),销售收入178.5亿(-77.76%);软饮料产量1674.2万吨(-28.5%)。值得注意的是,疫情期间因居家时间较长、线上啤酒销售仍然表现较好:2020年2月阿里线上渠道啤酒销售额0.57亿(+48.2%),销量60.2万件(+42.4%),呈量价齐升态势。金属包装企业订单受下游需求下滑较多影响一季度将承压,但啤酒&饮料消费频次高、预计伴随疫情好转Q2有望迅速恢复。

全国啤酒月度产量(万千升,%)

数据来源:公开资料整理

全国软饮料月度产量(万吨,%)

数据来源:公开资料整理

疫情不改啤酒罐化率大势,20年仍然看好二片罐行业格局改善。从二片罐的供需结构来看:(1)需求端:智研咨询发布的《2020-2026年中国二片罐行业市场竞争状况及投资策略探讨报告》显示:18年国内二片罐需求约410亿罐、啤酒罐占比接近65%,19年中国的啤酒罐化率仅在21%左右(15年为15%,每年提升速度约1.5pct),对比海外40%以上仍存在很大的提升空间,测算20-21年每年将新增4.04亿罐(考虑疫情影响)、17.81亿罐二片罐需求;(2)供给端:近年中小产能出清、外资退出,叠加行业龙头整合进程加速带来市场集中度提升(目前CR4达69%),目前行业总产能约在550亿罐左右,且未来2-3年内新增产能(宝钢10亿罐、嘉美20亿罐、昇兴预期10-20亿罐)能够匹配需求增长。供给端龙头话语权的提升叠加需求端的稳健增长,持续看好二片罐龙头主动提价改善盈利,建议关注估值业绩均处于底部的奥瑞金。

线上渠道(阿里)啤酒销售额维持较好增势

数据来源:公开资料整理

未来二片罐新增产能有限

公司 | 地址 | 建设项目 | 年产能:罐 | 投资额:亿元 | 预计投资时间及产能 |

宝钢包装 | 甘肃兰州 | 铝质易拉罐项目 | 10亿 | 4.03 | 2021年可达6亿罐,2022-2035年可达8亿罐 |

嘉美包装 | 安徽滁州 | 新建两片罐产能基地 | 10亿 | 2.59 | 2021年可达6亿罐,2022-2035年可达8亿罐 |

河南临颖 | 新建两片罐产能基地 | - | 2.59 | 2022年 | |

昇兴股份 | 福建泉州 | 两片罐制罐生产 线技改增线项目 | - | 4.8 | 2022年 |

云南曲靖 | 新增1条两片罐生产线 | - | - | - |

我国啤酒产量及罐化率预测

- | 2015 | 2016 | 2017 | 2018 | 2019 | 2020E(受疫情影响) | 2021E | ||||

悲观 | 中性 | 乐观 | 悲观 | 中性 | 乐观 | ||||||

啤酒产量:万千升 | 4715.7 | 4506.4 | 4401.5 | 4423.51 | 4472.17 | 4159.11 | 4248.56 | 4338 | 4117.52 | 4291.04 | 4468.14 |

YOY% | -5.1 | -4.4 | -2.3 | 0.5 | 1.1 | -7 | -5 | -3 | -1 | 4 | 3 |

啤酒罐化率假定 | 15 | 16.5 | 18 | 19.5 | 21 | 22 | 22.5 | 23 | 23 | 24 | 25 |

罐化啤酒数量:亿罐 | 170.45 | 179.17 | 190.91 | 207.85 | 226.3 | 220.48 | 230.34 | 240.42 | 228.2 | 248.16 | 269.17 |

YOY% | 5.1 | 6.6 | 8.9 | 8.9 | -2.6 | 1.8 | 6.2 | 3.5 | 7.7 | 12 | |

数据来源:公开资料整理

二、我国金属包装行业销售收入及金属包装容器用铝量分析

近年来,我国金属包装容器市场受到消费升级的影响,特别是食品饮料行业的蓬勃发展,我国金属包装容器行业快速发展,而铝材包装材料在金属包装中发挥着举足轻重的作用,铝材包装材料需求逐渐扩大。 ---金属包装以其特有的加固性、密封保藏性等天然的优势而成为不可替代的、传统的包装方式,主要为食品、罐头、饮料、油脂、化工、日化、医药及化妆品和出口礼品包装等行业提供配套服务。金属包装产业链主要包括上游钢材和铝材原材料、下游主要应用于各行业消费品。我国金属包装行业历经几十年的发展,现已形成包括印铁制罐、两片罐、钢桶、瓶盖、气雾罐为一体的完整金属包装工业体系,成为中国包装工业的重要门类之一。

经过多年的发展,目前我国金属包装行业水平逐渐缩小与发达国家的差距,一批产品新、规模大和效益好的金属包装龙头企业逐渐涌现。目前,我国已经逐渐形成珠三角、长三角和环渤海三个金属包装产业带。近两年来由于我国金属包装行业受到供给侧改革和原材料上涨的原因。2018年我国金属包装容器及材料制造业规模以上企业完成累计主营业务收入1114.07亿元,同比下降13.84%。但在2019年上半年,金属包装容器及材料制造业规模以上企业完成主营营业收入582.03亿元,同比增长6.08%。

2015-2019年金属包装容器及材料制造行业规模以上企业销售收入及增长

数据来源:公开资料整理

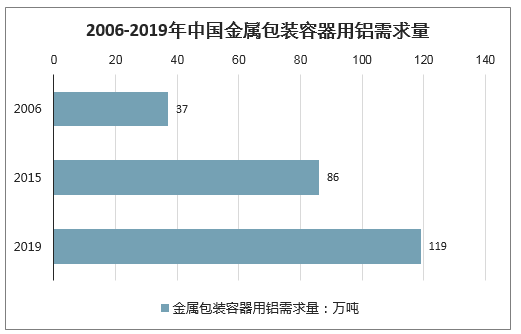

我国金属包装用铝量突破百万吨 铝材包装材料作为金属包装的重要原材料之一,具有其独特的优点。首先,铝材包装材料具有良好的延展性和强度,因此能够根据需求塑造大小不一、形状不同的金属包装。其次,铝材包装材料不透光,能够阻隔紫外线、水蒸气等,具有良好的综合防护性能。同时,铝材包装材料具有特殊的金属光泽,能够让商家更好地装饰和定制商品包装。因此,越来越多的厂商选择使用铝材作为金属包装原材料,我国金属包装用铝量逐渐增长。2006年我国金属包装用铝量约为37万吨,2006-2015年我国包装容器用铝量年复合增长率达到了10%,2015年我国包装容器用铝量约为86万吨;到了2019年,我国金属包装容器用铝量达到119万吨。

2006-2019年中国金属包装容器用铝需求量

数据来源:公开资料整理

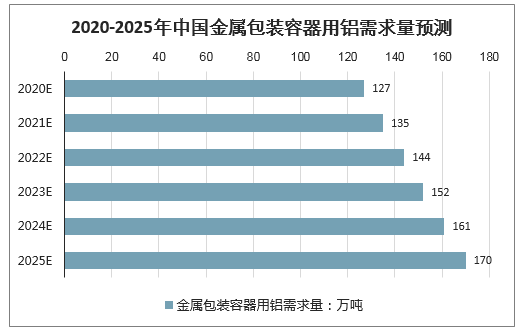

金属包装容器的个性化需求让铝材包装材料将成为重要选择 未来,随着消费者更加追求个性化和功能化的包装产品,金属包装厂商将结合多感官的印刷效果,如采用凹凸不平、有极强手感的容器来使得金属包装展现出更多的魅力,高可塑性的铝材包装材料也将会成为更多厂商制作金属包装的重要选择。未来五年我国金属包装容器用铝量年复合增长率约为6%,到2025年将达到170万吨。

2020-2025年中国金属包装容器用铝需求量预测

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国金属包装制品行业市场竞争态势及投资前景研判报告

《2024-2030年中国金属包装制品行业市场竞争态势及投资前景研判报告》共八章,包含2023年中国金属包装制品行业竞争格局分析,金属包装制品企业竞争分析,2024-2030年中国金属包装制品行业发展前景预测等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2022年中国金属包装行业全景速览: 需求规模持续增长,行业渗透率有望进一步提升[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2022年中国金属包装行业重点企业分析:昇兴股份VS奥瑞金VS英联包装[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)