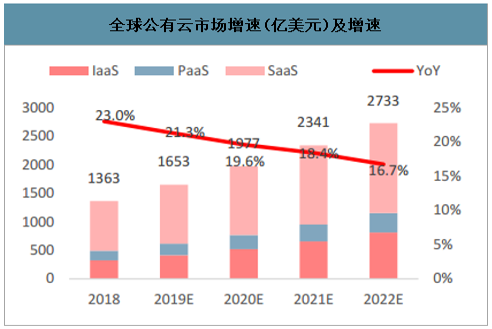

全球公有云市场规模将从2018年的1363亿美元增至2022年的2733亿美元,CAGR达到15%,其中IaaS市场规模将从2018年的325亿美元增至2022年815亿美元,CAGR达到20%。中国公有云市场规模将从2018年的437亿人民币增至2022年1731亿人民币,CAGR达到32%,其中IaaS市场规模将从2018年的270亿元增至2022年的1143亿元,CAGR达到33%。中国公有云市场增速明显快于全球,中国公有云占全球的比例将从2018年的4.7%增至2022年的9%,而中国IaaS市场规模占全球的比例将从2018年的12%增至2022年的20%,这将给中国企业带来更大机会。

全球公有云市场增速(亿美元)及增速

数据来源:公开资料整理

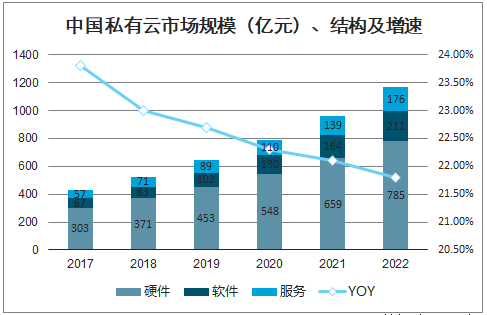

中国公有云市场规模(亿元)及增速

数据来源:公开资料整理

智研咨询发布的《2020-2026年中国私有云行业发展现状调研及投资方向分析报告》数据显示:私有云可满足政企用户特定场景需求,中国私有云市场也将保持较快增长。与公有云服务相比,私有云更能满足企业对IT资源的安全性、专属性和可控性要求,还可有效利用现有软硬件资源从而降低上云成本,适合政府、金融及制造业等信息安全敏感性较强或自有IT资源充足的用户。2018年中国私有云市场规模为525亿元,同比增速23%。中国私有云市场增速低于公有云市场,但中长期来看两者差距将缩小,公有云和私有云市场将长期共存。预计2022年中国私有云市场规模有望增至1172亿元,CAGR为21%,其中私有云硬件市场规模增速较快,将从2018年的371亿元增至2022年的785亿元,CAGR26%。

中国私有云市场规模(亿元)、结构及增速

数据来源:公开资料整理

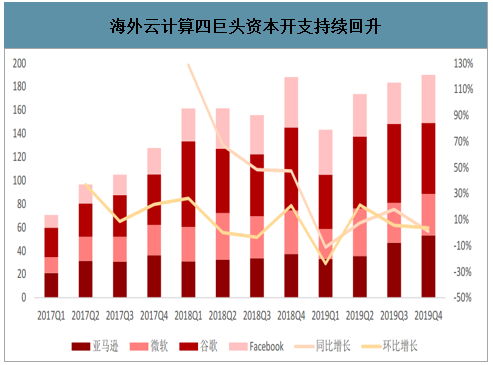

海外四大云计算巨头(谷歌、亚马逊、微软、Facebook)的资本支出在2018年Q2出现下滑,2019年Q1达到近一年谷底。随着厂商去库存的逐渐完成,2019年Q2和Q3北美云计算巨头资本开支开始逐步回暖,Q3达到183亿美元,较Q1的143亿增长近28.03%。北美5G逐步商用带来流量增速的提升,叠加2019年底400G交换机芯片的推出,2019年Q4北美主要云计算巨头的资本开支持续提升,资本开支之和环比增长3.61%,同比增长0.99%,其中增幅最大为Facebook环比增长16.08%。

海外云计算四巨头资本开支持续回升

数据来源:公开资料整理

国内云计算巨头(阿里巴巴、腾讯和百度)单季资本开支达近三年峰值。2019年Q4三巨头单季度的资本开支整体达到242亿元,同比增长由负转正至37.7%,环比延续上升趋势,增加48.5%。

2017年-2019年国内云计算三巨头资本开支

数据来源:公开资料整理

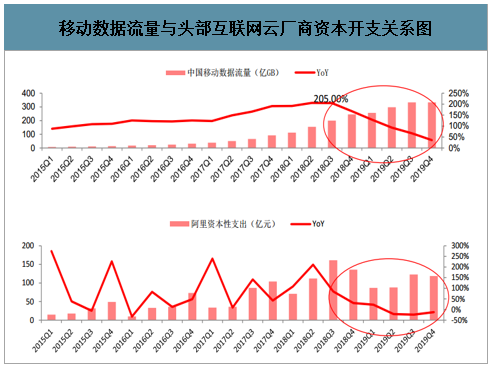

2019年,中国云厂商投资呈现放缓,甚至下滑情况。我们认为,这与4G用户渗透率高企,新应用尚未出现,移动数据流量增速显著下滑有关。2018年第二季度与第三季度,中国的移动数据流量同比增速达到205.0%之后,增速逐步下滑,2019年第四季度同比增速已经降至35.8%。我们认为,数据流量背后代表的就是移动应用(APP)的发展,而应用与互联网及云计算高度相关,因此云计算的投资也随之趋缓。

移动数据流量与头部互联网云厂商资本开支关系图

数据来源:公开资料整理

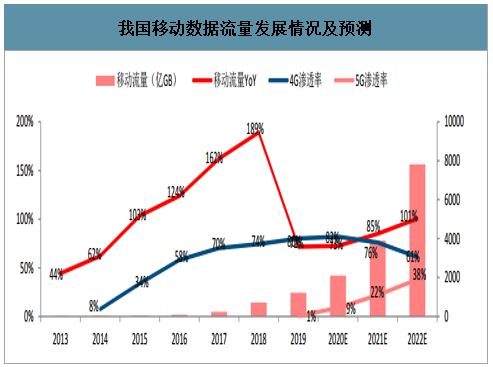

我们认为,中国云计算市场有望在以下四大因素驱动下实现高速成长,相应的资本开支也将增加。一是“新网络”。2019年,我国进入“家庭宽带+无线网络”的“双千兆”时代。截至2019年12月,我国100Mbps及以上速率的固定宽带用户达到3.84亿户,占比85.4%,1000Mbps及以上速率的固定宽带用户达到87万户,渗透率0.19%。5G方面,我国2019年10月31日商用,截至2020年2月底中国5G套餐用户估计在2000万左右,而根据中国三大运营商最新的发展目标,我们预计2020年中国5G套餐用户将达到1.8亿-2.0亿户。目前,5G户均流量是4G的2倍左右,我们预计从2020年起,随着5G规模商用,应用随之快速发展,将带动数据流量增速再次提升。因此,“双千兆”有望催生新应用,推动流量进一步加速增长。

我国移动数据流量发展情况及预测

数据来源:公开资料整理

二是“新需求”。本次新冠疫情培育了用户的在线办公/云通信、在线教育习惯,同时激发了在线娱乐需求,都为云计算带来了增量需求,而且这些需求具备持续性。例如,2020年2月6日腾讯称腾讯会议8天紧急扩容超10万台云主机,投入的计算资源超过100万核,并称这在腾讯云的历史上系第一次。近期,微软Azure部门公布消息称,在某些地区其云服务需求攀升775%。具体而言,WindowsVirtualDesktop使用量增长3倍还要多,微软Teams、XboxGamePass、XboxLive、Mixer刷新记录。在此带动下,我们预估全球云巨头对云计算基础设施,如服务器、交换机、存储等的投入将会进一步增加,虽疫情下可能交付略放缓,但需求已经出现。

三是“新玩家”。2019年11月,中国移动云能力中心推出全新品牌“移动云”。中国移动苏州研发中心副总经理吴世俊表示,移动云的目标是在三年内进入国内云服务商第一阵营,未来三年内云投资总规模在千亿元以上。我们预计未来三年中国移动云计算的直接投资可能超350亿元,2020年服务器需求较2019年翻番。

四是“新政策”。2020年以来,高层频繁发声,对“新基建”给予高度关注,涉及5G网络、数据中心等。央视指出,“新型基础设施建设是指发力于科技端的基础设施建设,主要包含5G基建、特高压、城际高速铁路和城际轨道交通、新能源汽车充电桩、大数据中心、人工智能、工业互联网等七大领域”。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国云计算行业市场竞争态势及发展趋向分析报告

《2024-2030年中国云计算行业市场竞争态势及发展趋向分析报告》共十四章,包含中国云计算重点企业发展分析,2024-2030年中国云计算行业发展前景分析,2024-2030年中国云计算行业投资前景分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国云计算行业全景速览:规模效应驱动行业集中度持续提升,强者愈强趋势不断强化[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)