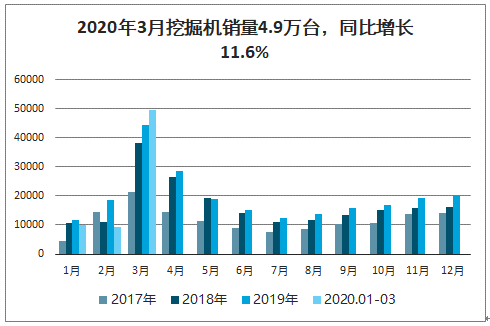

2020年3月挖机行业合计销量4.9万台,同比增加5130台、同比增长11.6%,国内需求大增,大超市场预期。2020年1-3月挖机销量合计6.9万台,下滑8.2%,1-2月销量同比分别下滑15.4%、50.5%,3月份增速转正。

2020年3月挖掘机销量4.9万台,同比增长11.6%

数据来源:机械工程协会挖掘机分会、智研咨询整理

2020年1-3月挖掘机销量同比下滑8.2%

数据来源:公开资料整理

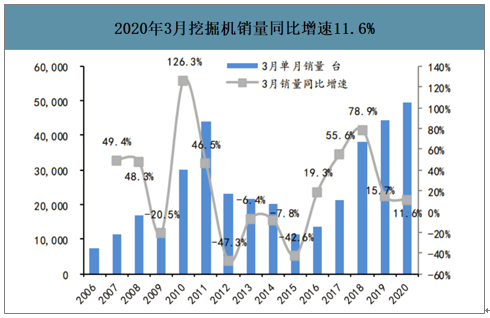

2020年3月挖掘机销量同比增速11.6%

数据来源:公开资料整理

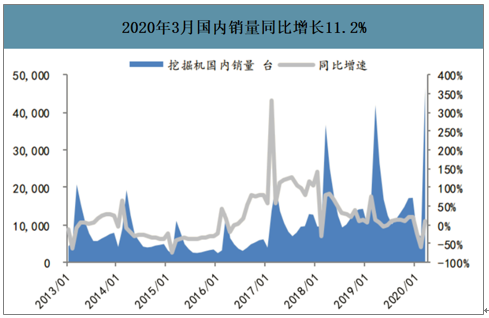

国内销量增速明显回升,出口增速回落。3月国内市场销售4.7万台,同比增长11.2%,受益国内扩大内需政策,1月和2月国内的销量增速分别为-23.5%、-60.1%,3月单月增速明显回升。

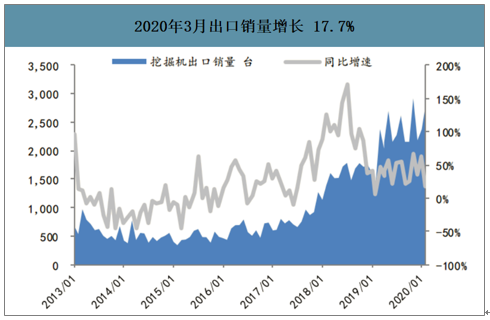

疫情对出口市场影响3月份显现,2020年1、2、3月份,挖机出口增速分别为35.3%、62.5%、17.7%;一季度累计出口7353台,同比增长34.9%。受到海外疫情影响,3月份出口增速略有回落,但从出口销量占比来看,总体占比10.7%,疫情影响程度可控,工程机械行业总体仍是以内需市场为主。

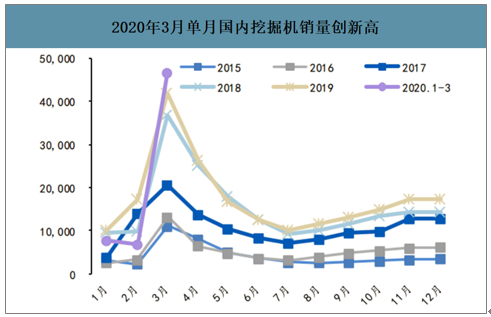

2020年3月单月国内挖掘机销量创新高

数据来源:公开资料整理

2020年3月国内销量同比增长11.2%

数据来源:公开资料整理

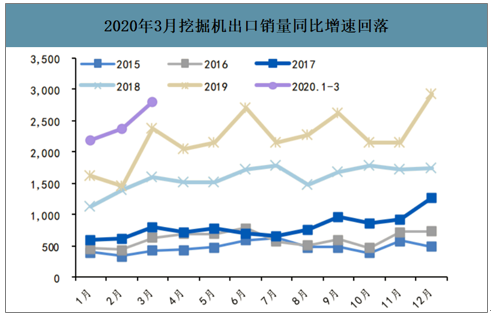

2020年3月挖掘机出口销量同比增速回落

数据来源:公开资料整理

2020年3月出口销量增长17.7%

数据来源:公开资料整理

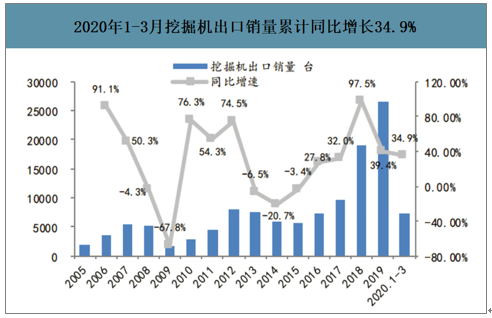

2020年1-3月挖掘机出口销量累计同比增长34.9%

数据来源:公开资料整理

2020年1-3月出口销量占总体比例10.7%,较2019年回落

数据来源:公开资料整理

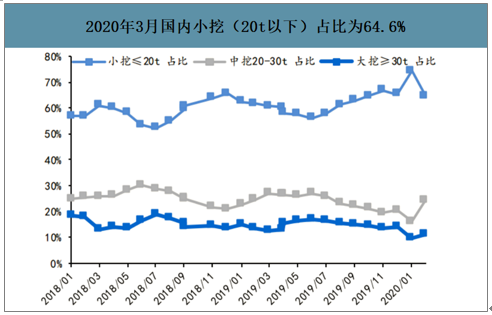

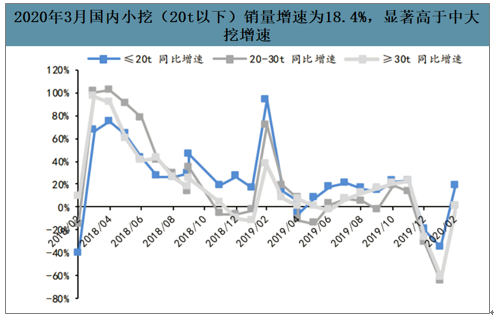

智研咨询发布的《2020-2026年中国挖掘机行业市场发展模式及竞争格局预测报告》数据显示:2020年3月国内大中小挖销量分别为5208、11297、30105台,同比增速分别为0.2%、0.4%、18.4%,小挖的增速远高于国内行业平均增速11.2%。3月大中小挖的销售占比分别为11.2%、24.2%、64.6%。小挖用途广泛,用在市政工程、农村建设等方面,并且人工替代功能不断凸显,同时也受到疫情各地医院、防疫设施等施工增长拉动。中大挖受房地产、采矿业固定资产投资的影响更大,预计从二季度开始加速。

2020年3月国内小挖(20t以下)占比为64.6%

数据来源:公开资料整理

2020年3月国内小挖(20t以下)销量增速为18.4%,显著高于中大挖增速

数据来源:公开资料整理

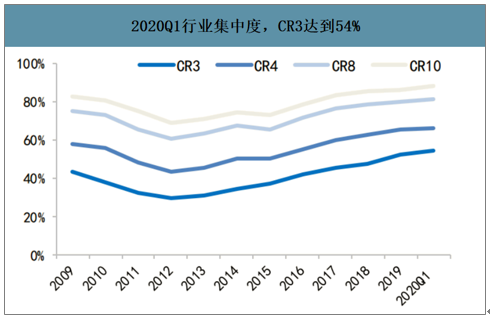

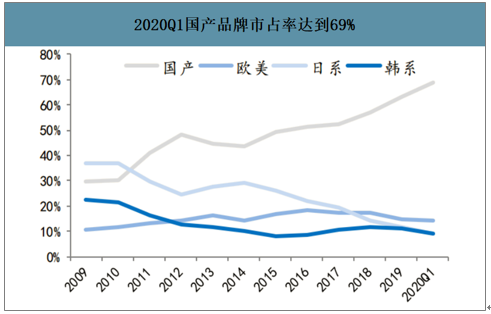

3月挖机行业CR3、CR5、CR10分别为52%、69%、88%,同比分别提高2.4、3.6、2.3pct。3月挖机行业内资品牌占比70%,同比提升8.5pct。外资品牌中,欧美系、日系、韩系占比分别为13.1%、8.6%、8.5%,同比分别下降0.8、4.4、3.2pct。从龙头企业一季度市占率来看,三一、徐工、柳工、临工市占率分别为26.6%、17%、8.3%、7.3%,同比分别提升0.4、3.6、0.7、1.6pct、国产品牌均是上升趋势,而卡特、斗山、小松市占率分别为10.6%、6.2%、3.0%,外资品牌市占率均呈下滑趋势。

2020Q1行业集中度,CR3达到54%

数据来源:公开资料整理

2020Q1国产品牌市占率达到69%

数据来源:公开资料整理

地产需求只会延后不会消失,地产稳态的打破将加速逆周期调节空间。1-2月是地产传统淡季,全国销售和开工面积占全年比重都不超过10%,2019年TOP5房企1-2月销售额占全年比重为12%,低于3-4月和9-10月的17%和21%,边际影响相对有限。房地产需求只会延后不会消失,未来有望随着疫情改善逐步回归。当前经济下行压力加大,房地产平稳态势可能被打破,未来需要关注流动性、地产调控、融资政策等一系列逆周期调节的空间。

2019年12月房屋新开工面积同比回正,地产需求有望随着疫情改善逐步回归

数据来源:公开资料整理

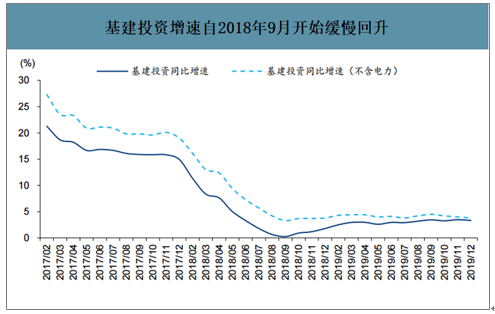

基建投资受疫情影响相对小,公共设施管理业可能成为投资重心。2019年国内基建投资同比增长3.8%,道路投资、环保相关投资是重点,地方政府主导的公共设施管理业投资全年表现偏弱。基建投资受疫情影响程度可能小于地产投资与制造业投资,得益于专项债新增额度加快发行、并落实形成实物工作量。公共设施管理业与疫情防控相关度较高,更有可能成为投入重心。

基建投资增速自2018年9月开始缓慢回升

数据来源:公开资料整理

2017-2019年基建投资分行业增速

数据来源:公开资料整理

三一3月挖机销量12800台,稳居行业第一,同比增长14.2%,市占率25.9%,同比提升0.6pct。徐工3月挖机销量8403台,排名第二,同比增长34.7%,市占率17%,同比提升2.9pct。卡特彼勒3月销量同比略降0.7%,市占率9%,下降1.1pct,卡特竞争优势更多体现在中大挖上、而3月市场需求更多以小挖为主。中联重科3月销量1392台,市占率2.8%,挖掘机业务快速拓展。

3月挖机销量前十制造商,徐工、临工及中联市占份额提升较快

前10制造商 | 销量 | 市占率 | ||||

2020.3 | 2019.3 | 同比增速 | 2020.3 | 2019.3 | 同比 | |

三一重机 | 12800 | 11208 | 14.20% | 25.91% | 25.31% | 0.59p |

t | ||||||

徐工挖机 | 8403 | 6238 | 34.71% | 0.1701 | 14.09% | 2.92pct |

卡特彼勒 | 4459 | 4489 | -0.67% | 9 | 10.14% | -1.11pct |

2.00% | ||||||

山东临工 | 41 | 2643 | 55.20% | 8.30% | 5.97% | 2.33pct |

2 | ||||||

柳工股份 | 4096 | 3285 | 24.69% | 8.29% | 7.42% | 0.87pct |

斗山 | 3241 | 3540 | -8.45% | 6.56% | 7.99% | -1.44pct |

沃尔沃 | 1839 | 1357 | 35.52% | 3.72% | 3.06% | 0 |

66pct | ||||||

山河智能 | 1526 | 1220 | 25.08% | 3.09% | 2.76% | 0.33pct |

小松中国 | 1499 | 1902 | -2119.00% | 3.03% | 4.30% | -1.26pct |

中联重科 | 392 | - | - | 2.82% | - | 2.82pct |

全行业总计 | 49408 | 44278 | 11.59% | 100.00% | 100.00% | - |

数据来源:公开资料整理

全年来看,虽然3月挖机行业出口受到海外疫情影响增速回落,但目前挖掘机的出口占比仍较低,且主要是在一带一路沿线国家和地区,疫情影响相对有限,预计全年出口增速较去年持平。国内受益于逆周期调节加码基建投资,以及更新需求的确定性,预计二季度行业将迎来快速反弹,全年国内销售增速12%左右。总的来看,预计全年挖掘机国内外合计销量增速在10%以上。

2020年挖掘机销量预测26万台,同比增长10.5%(单位:万台)

- | 基建投资增速 | 房地产新开工面积增速 | 新增量 | 更新量 | 内销销量 | 内销销量增速 | 更新量/内销销量 | 出口量 | 销量总计 |

2017 | - | - | - | - | - | - | - | 0.97 | 14.03 |

2018 | 2.0% | 17.2% | 10.92 | 7.51 | 18.43 | 41.1% | 40.8% | 1.91 | 20.34 |

2019 | 4.0% | 8.5% | 10.1 | 10.81 | 20.91 | 13.5% | 51.7% | 2.67 | 23.57 |

2020E | 10.0% | 3.0% | 8.81 | 14.57 | 23.37 | 11.8% | 62.3% | 2.67 | 26.04 |

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国挖掘机行业市场调查及未来前景预测报告

《2024-2030年中国挖掘机行业市场调查及未来前景预测报告》共十二章,包含国外挖掘机重点企业发展状况,国内挖掘机重点企业经营状况分析,2024-2030年中国挖掘机行业发展前景及趋势预测分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。