一、软镜行业发展阶段

内窥镜按照管道是否可弯曲,可以分为硬管式内窥镜(简称:硬镜)和软管式内窥镜(简称:软镜)。硬镜不可弯曲或扭转,主要进入人体无菌组织、器官或者经外科切口进入人体无菌腔室,如腹腔镜、胸腔镜、关节镜、椎间盘镜、脑室镜等。软镜镜身柔软可弯曲,主要通过人体的自然腔道来完成检查、诊断和治疗,如胃镜、肠镜等。

软镜和硬镜的主要区别

对比项目 | 软镜 | 硬镜 |

外观形态 | 镜身柔软,可弯曲的一类腔镜 | 镜身主体不可弯曲或扭转,硬式内镜进入机体的深度和距离都远远低于软式内镜 |

应用方式 | 主要通过人体的自然腔道来完成检查、诊断和治疗,如胃镜、肠镜、喉镜、支气管镜等主要通过人体的消化道、呼吸道及泌尿道进入人体 | 主要进入人体无菌组织、器官或者经外科切口进入人体无菌腔室,如腹腔镜、胸腔镜、关节镜、椎间盘镜、脑室镜等 |

内部结构 | 一般包括以下基本构造:前端部,弯曲部,插入管,操纵部,接目部以及成像接口部。1)前端部是硬性部分,端面有多个腔道和窗面,分别为送水送气出口孔,活检钳出口孔,物镜以及导光窗。送水送气为共同出口,注气时,气体由此孔进入人体腔内使腔体扩张;注水时,水从此孔出来冲洗物镜镜面及手术野,使视野保持清晰。负压吸引及活检钳出口孔为同一管口,当腔内有过多液体妨碍观察时,按压吸引按钮,液体可由此孔吸入吸引瓶内;活检钳和其他治疗器械也从此孔进入体腔内。2)弯曲部位于前端和插入管之间,由许多环状零件组成蛇管,每对相邻的环状零件之间均可作各个方向的活动。3)插入管又叫镜身或软管部,内部为各类管道和钢丝。4)操纵部包括角度控制旋钮,吸引阀按钮,送水送气按钮以及活检管开口,术者可以在此操作各种按钮已完成内镜检查和治疗。 | 各类硬管内镜结构一般包括外镜管(或鞘套)、镜体、光导束接口、目端接管以及成像接口部分。与软式内镜均有操作孔道不同,部分硬式内镜镜身无器械及水气孔道,如腹腔镜、胸腔镜、纵膈镜、关节镜等;各类操作器械需通过另辟切口来进入体腔内,在硬式内镜的监视和配合下完成手术操作。 |

数据来源:公开资料整理

软镜的发展经历了从半可屈式到纤维式到电子式的技术进步。纤维式内窥镜较半可屈式内窥镜照明效果好,但产品寿命短,图像在传输中较容易出现黑点。电子内窥镜较纤维内窥镜的图像更清晰、色彩更逼真、分辨率更高,可供多人同时观察。软镜用于对人体自然腔道进行的检查诊断及腔道内的微创手术,如各种消化道疾病的早期诊断与治疗。软镜技术的发展以及软镜应用的普及能够有效降低消化道疾病的发病率和死亡率。

内窥镜的发展历史

时间 | 发展阶段 | 主要内容 |

第一阶段(1806-1932年) | 硬式内窥镜 | 硬管式内窥镜发展经历两个阶段:第一阶段是开放式内窥镜,1806年德国法兰克福的Bozzini制造的以蜡烛为光源的膀胱与直肠内部器械;第二阶段是1879年柏林泌尿科医生Nitz制成的含有光学系统的内窥镜(膀胱镜)。 |

第二阶段(1932-1957年) | 半可屈式内窥镜 | 早在1881年Mikulicz就曾发展出前端三分之一处可成30度角的内窥镜。真正意义上半可屈式胃窥镜是1932年由Schindler与Wolf合作研制成功,并定名为Wolf-Schindler式胃镜,开辟了胃镜检查的新纪元。 |

第三阶段(1957年之后) | 纤维内窥镜 | 20世纪50年代以前,内窥镜照明采用的是内光源,照明效果差,图像色彩扭曲,并有致组织灼伤的危险。直到1954年,Hopkings及Kapany有效地解决了纤维束地图像传递。1957年,Hirschowitz及其研究团队成功研制出世界上第一个检查胃、十二指肠的光导纤维内镜。 |

第四阶段(1983年之后) | 电子内窥镜 | 1983年,美国WelchAllyn公司成功研制出CCD微型图像传感器代替了内镜的光导纤维导像术,电子内镜正式诞生。 |

数据来源:公开资料整理

二、软镜行业市场格局

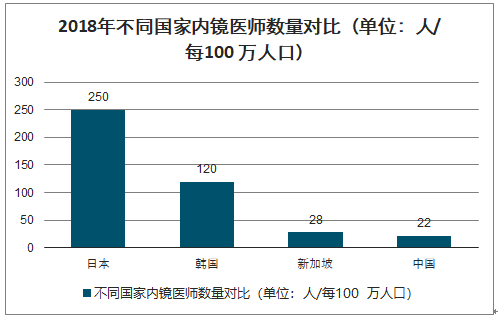

对比主要发达国家来看,我国胃镜、肠镜、ERCP等内镜诊断与治疗手段的渗透率都处于较低水平。我国软镜普及率低的主要原因之一是内镜医师不足。当前我国有约3万名内镜医师,每百万人口拥有的内镜医师数量仅有约22人。软镜普及率高的日本和韩国每百万人口拥有的内镜医师数量分别达到250人和120人。

2018年不同国家内镜医师数量对比(单位:人/每100万人口)

数据来源:公开资料整理

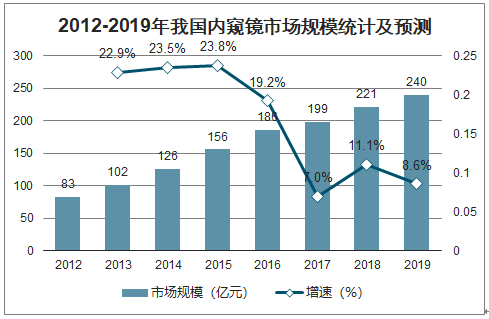

我国内窥镜市场规模在2018年突破200亿元。外资品牌凭借成熟技术和完善的营销管理体系,在我国得到消费者的较早认可。

2012-2019年我国内窥镜市场规模统计及预测

数据来源:公开资料整理

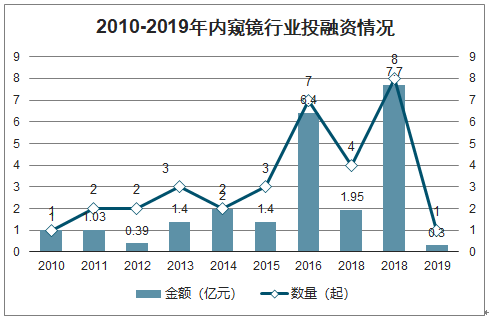

国内几家创业公司目前也正在开发全高清、4K电子腹腔镜,致力于推出国产高端腹腔镜系统,例如速瑞医疗获得华岭资本、南京动平衡资本Pre-A轮融资,深圳英美达医疗先后获得仙瞳资本、马良本、深圳高新投、国中创投三轮融资。资本市场的介入将加快腹腔镜领域的发展。2018年,我国内窥镜行业投融资事件数量为8起,金额达到7.7亿元。

2010-2019年内窥镜行业投融资情况

数据来源:公开资料整理

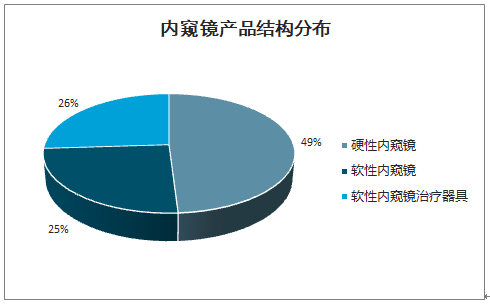

分类别看,硬镜占据了内窥镜市场的半壁江山,广泛应用于喉镜、鼻镜、子宫镜等观察领域,尿道电切镜、高频电切手术用内窥镜等有创手术场景,还有心血管内窥镜等。而软镜(包括纤维内窥镜和电子内窥镜)及其治疗器具的市场份额占比均在1/4左右,主要用于通过人体自然腔道进行的检查与诊断,例如上消化道镜、结肠镜、支气管镜等,还有用于息肉切除等腔内手术用内窥镜。

内窥镜产品结构分布

数据来源:公开资料整理

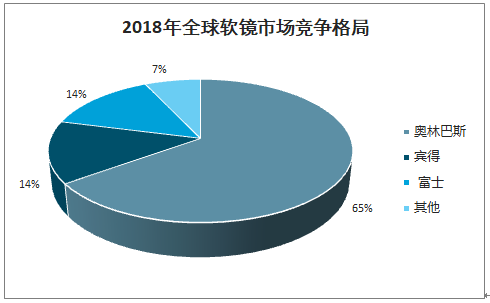

智研咨询发布的《2020-2026年中国软镜行业市场现状调研及市场发展前景报告》数据显示:2018年全球软镜市场规模预计超过100亿美元,其中奥林巴斯占据65%的市场份额,宾得和富士胶片均占据14%的市场份额。三大软镜企业凭借其先发优势和成熟的技术优势,占据了全球软镜市场的绝大部分份额。

全球软镜市场规模

数据来源:公开资料整理

2018年全球软镜市场竞争格局

数据来源:公开资料整理

2018年中国软镜市场规模预计为45亿元,奥林巴斯市占率超过80%,三家海外企业市占率合计约为95%。国内企业中,上海澳华市占率预计约为2.5%,其他国内企业市占率合计约2.5%。国内软镜企业起步较晚,技术上与国外先进企业存在一定差距,研发实力、销售能力、售后服务能力较弱,因而所占有的市场份额仍较小。

2018年中国软镜市场竞争格局

数据来源:公开资料整理

三、软镜行业主要企业营收情况

1.奥林巴斯

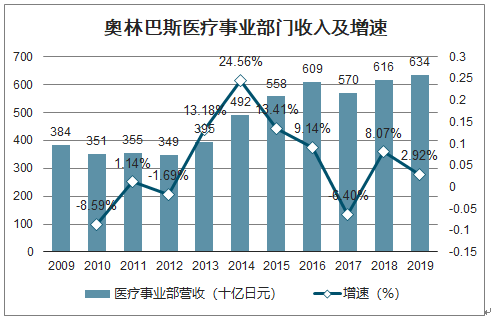

奥林巴斯创立于1919年,是日本乃至世界精密、光学技术的代表企业之一。1950年开发了胃镜后正式步入内窥镜市场,并逐步成长为内窥镜领域龙头企业。公司业务分为三大板块,医疗(分为内窥镜和治疗设备两个业务部门)、科学、影像。2019财年,医疗业务占公司整体收入的80%左右。软镜业务是公司医疗板块的核心业务之一。

20世纪80年代,奥林巴斯进入中国市场。如今中国市场已成为公司亚洲/大洋洲地区的主要增长动力,2019财年中国收入占公司亚洲/大洋洲收入的60%左右。鉴于中国政府对早筛早诊的推广,奥林巴斯在2019年年报里预计,中国二级医院特别是二甲医院对使用内窥镜的需求增长将为公司增长带来良好发展机遇。

奥林巴斯医疗事业部门收入及增速

数据来源:公开资料整理

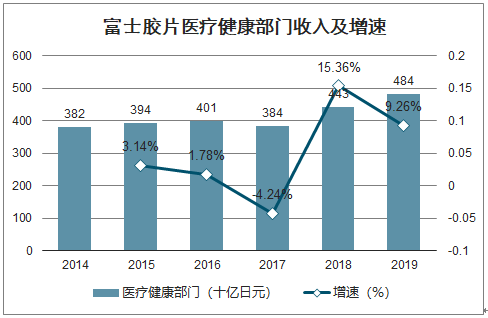

2.富士胶片

富士胶片成立于1934年,公司业务主要分为三大部门,医疗健康和高性能材料、影像、文件处理。2019财年,医疗健康收入占比为20%,高性能材料收入占比为23%,影像收入占比为16%,文件处理收入占比为41%。

在内窥镜领域,富士胶片(中国)提供包括备受业内好评的SU-9000超声内镜系统、LASEREO激光内镜系统、以及电子胃肠镜、支气管镜、双气囊小肠镜等消化道及呼吸道内窥镜系列产品和技术解决方案。

富士胶片医疗健康部门收入及增速

数据来源:公开资料整理

3.宾得

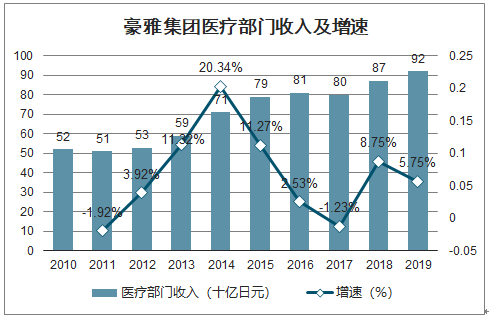

宾得前身为旭光学(Asahi),于1919年成立于日本,1957年推出的单反相机“PENTAX”让公司享誉全球,因此2002年更名为宾得(PENTAX)。2007年宾得被豪雅(HOYA)收购,成为豪雅集团旗下子公司。

豪雅集团主要有两大业务部门,生命关怀(又分为健康部门和医疗部门)和信息科技,2019财年收入占比分别为66%和33%左右。在生命关怀业务部门,内窥镜是收入增速最快的品类。当前公司内窥镜收入的约50%来自欧洲地区,但亚太地区和美国的收入增长更快。未来公司在软镜的主战场胃肠镜市场上保持稳定增长外,还将开发手术器械。

豪雅集团医疗部门收入及增速

数据来源:公开资料整理

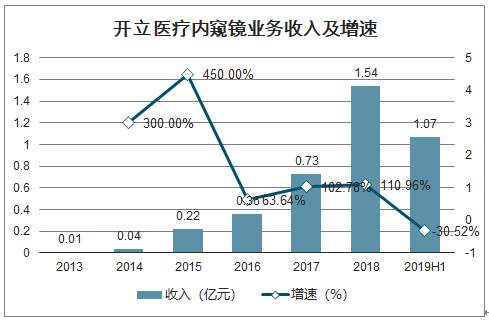

4.开立医疗

开立医疗成立于2002年,公司业务主要划分为三大领域,超声诊断系统、电子内镜系统和体外诊断系列。公司内窥镜业务包括软镜、硬镜、内窥镜治疗器械等。2013年软镜开始为公司贡献收入。2016年,公司推出了基于CMOS的国内首台200万像素、配置1080P全高清图像的高清内窥镜HD-500,推动内窥镜收入大幅增长。

公司软镜使用的是光电复合染色成像技术(VIST)。VIST染色技术是利用血红蛋白在不同波长下吸收系数不同的原理,设计的一种光学域滤波和数字滤波结合的智能染色成像技术。既保证了画面亮度和清晰度,又可增强粘膜血管的对比度,充分凸显早期病变的的细微结构变化,能有效提高早期癌症的发现率。2019年上半年,公司内窥镜业务实现收入1.07亿元,同比增长高达132%。目前公司内窥镜已进入美国、俄罗斯、日本等国际市场。

开立医疗内窥镜业务收入及增速

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2022-2028年中国软镜产业发展态势及投资前景趋势报告

《2022-2028年中国软镜产业发展态势及投资前景趋势报告》共十四章,包含软镜行业重点企业调研分析,2022-2028年软镜发展策略分析,2022-2028年软镜行业发展机会与风险对策等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国电饭煲行业全景速览:美的、苏泊尔、九阳龙头优势明显[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2024年中国激光直接成像(LDI)设备行业发展全景浅析:市场规模持续稳定增长,行业将迎来更多的发展机遇[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2024年中国碳监测行业发展现状分析:碳监测市场正逐渐打开,多家企业布局 [图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2023年中国聚苯胺行业现状分析:行业规模稳步增长,新技术的研发推动行业进一步发展[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2023中国布鞋行业全景速览:定制化、跨界合作将是行业未来重要发展趋势[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)