随着信用环境不断紧缩,企业融资成本日益走高,中小规模塔吊企业陷入融资困境,业务规模扩张困难;以此同时,装配式建筑的加速推进也对塔吊企业的资质、资金实力、专业服务能力等提出更高的要求,也给中小规模企业带来挑战。预计未来包括庞源租赁在内的大规模企业将得到较好发展,实力不济的中小规模企业将日渐被市场淘汰,市场集中度有望得到提高。

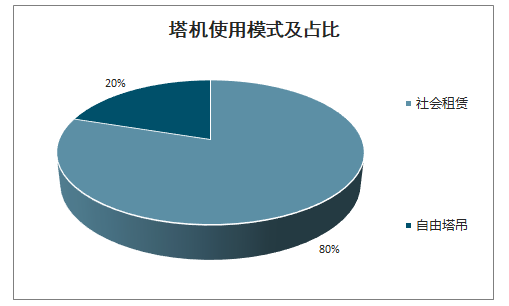

塔机具有单价高、型号多、专业性强、操作难度大、安全风险高、运输成本高等特点,多数建筑施工企业往往无力采购,即便有能力购入也会造成大量资金占用,增加生产成本,给企业带来巨大的经济压力。并且,塔机会带来维修保养投入大、大范围运输不便、设备闲臵以及富余人员多等一系列后续问题。而由专业的塔机租赁企业提供设备租赁服务,一方面有利于提高行业整体的规范化程度和服务水平,提高建筑施工的效率和安全性;另一方面还可以降低设备使用成本,避免设备闲臵,提高设备使用效率。目前,行业施工企业自有塔机的比例在 20%左右,其余 80%是由社会租赁来获得。

塔机使用模式及占比

数据来源:公开资料整理

中美工程机械租赁行业市占率第一企业市场份额

数据来源:公开资料整理

塔机行业的租赁方式包括经营租赁、融资租赁(含售后回租),租赁商主要的经营方式是经营性租赁。根据庞源租赁的官网,塔机租赁费用包括月租费、附着拉杆或内爬钢架、进出场费、特殊项目的安拆措施费、基础预埋件费用、特殊项目的方案评审费、安装和拆除所需机械费等。

2019 年末,我国塔式起重机租赁市场规模或达 1064 亿元,2014-2018 年,复合年增长率为 10.5%,2019-2023 年,随着装配式建筑渗透率的提升市场规模增速有望加快,预计复合年增长率达13.3%。

2014-2023E 我国塔机租赁市场规模

数据来源:公开资料整理

从各塔机企业保有量来看,庞源租赁塔机保有量为4071台排第一,达丰系塔机保有量为1013台,紫竹慧塔机保有量为952台,北京正和塔机保有量为432台,山东大元塔机保有量为626台,北京龙泰机械与潍坊吕大建设塔机保有量分别为320台与412台。

中国主要塔机租赁企业塔吊数量

数据来源:公开资料整理

1、地产新开工长期稳定增长,疫情拉长地产补库存进程

塔式起重机销量和房屋新开工面积强相关。我国房屋新开工面积维持高位,疫情影响下房企补库存进度被迫拉长,塔式起重机维持高景气。本轮地产投资的高企主要在于融资渠道收紧导致房企加强新开工和期房销售,房地产库存较低,为了补库存,建安投资高企以消化前期的交房压力,在疫情的影响下,房企施工进度被迫中止,补库存进度有所拉长,塔机需求有望维持高景气。

2000-2019年房屋新开工面积和塔式起重机销量增速

数据来源:公开资料整理

2001-2019商品房待售面积累计同比

数据来源:公开资料整理

2009-2019 房地产投资相关指标累计同比

数据来源:公开资料整理

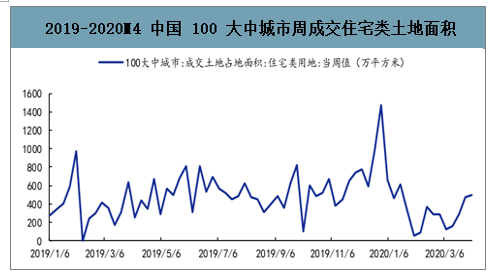

随着疫情逐步被控制和中央和地方积极的供地政策推动下,土地市场交易开始逐渐恢复,3 月环比小幅回升 1.4%。4 月第 1周百城周成交住宅类土地面积达 494.94 万平方米,继续维持较高的成交面积,地产回暖迹象明显,塔机需求有望增加。

2019-2020M4 中国 100 大中城市周成交住宅类土地面积

数据来源:公开资料整理

2、装配式建筑渗透率提升

房屋新开工面积结构有所变化,装配式建筑占房屋新开工面积的比例呈现快速增加的态势。相对于传统的浇筑式建筑,装配式建筑预制部件重量远高于传统建筑部件,因此装配式建筑的特性决定了装配式建筑对于大型塔式起重机的需求非常旺盛。

装配式建筑是指把传统建造方式中的大量现场作业工作转移到工厂进行,在工厂加工制作好建筑用构件和配件(如楼板、墙板、楼梯、阳台等),运输到建筑施工现场,通过可靠的连接方式在现场装配安装而成的建筑。装配式建筑主要包括预制装配式混凝土结构、钢结构、现代木结构建筑等,因为采用标准化设计、工厂化生产、装配化施工、信息化管理、智能化应用,是现代工业化生产方式的代表。装配式建筑具有高效率、高精度和高质量的特点,有着比较完整的标准设计体系,并且可以大幅降低对劳动力的需求,但是相对而言成本高于现浇式混凝土建筑,并且运输半径和尺寸限制较多。但随着未来相关配套技术的成熟和政策的大力推进,未来装配式建筑将会成为主流的施工方式。

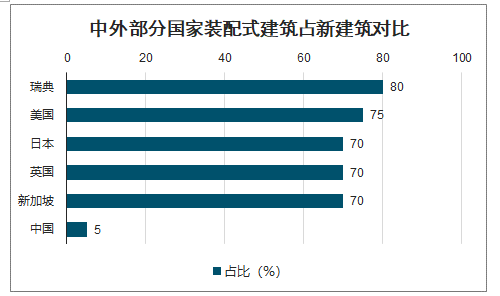

我国装配式建筑进入快速增长期,但对标发达国家仍有巨大空间。现阶段,我国装配式建筑发展水平较低,装配式建筑占新建建筑比例不足5%,距离“2026年左右比例达到30%”的目标增量空间巨大,更是远低于美国、法国、瑞典等发达国家70-80%的渗透率。随着中央与地方政策层面的持续推进,我国装配式建筑渗透率将加速提升。

中外部分国家装配式建筑占新建筑对比

数据来源:公开资料整理

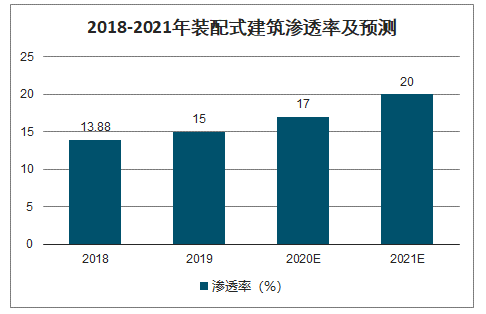

装配式建筑进入快速发展期,中大型塔机稀缺。装配式建筑发展呈现出由点带面、由东部逐步向中西部推广的趋势。目前,上海、北京、江苏、浙江一带的装配式建筑占比较高分别达到80%、15%、25%、18%,绝大部分省份的装配式建筑占比只有个位数,未来发达省份的成功经验有望向全国推广和复制。

2018-2021年装配式建筑渗透率及预测

数据来源:公开资料整理

2018-2021年装配式建筑对中大型塔机总需求及预测

数据来源:公开资料整理

智研咨询发布的《2019-2025年中国塔式起重机租赁行业市场深度调研及投资前景分析报告》数据显示:以 2020 年地产新开工面积增速为 7%,之后每年增速为 5%计算,2026 年装配式建筑占新建建筑的比例达到 30%测算,2026年我国装配式建筑新开工面积达 9.1 亿平方米,以每 8000 平米需要一台塔机测算,与之对应的大中型塔机需求约为 11.4 万台,而根据我们的调研,行业中 100 吨米以上的中大型塔机保有量约四万台,但是其中有 1.5 万台左右用于工业厂房、机场航站楼、火车站、桥梁等传统非房地产项目及商业综合体等,可用于装配式建筑的大中型塔机仅有 2.5 万台左右,未来行业需求空间巨大。目前,公司 100 吨米以上大中型塔机保有量在 5000 台左右,占行业的 12.5%左右,占可用于装配式建筑塔机的比例为 20%左右,在装配式建筑市场具有明显的先发优势。

2018-2026装配式建筑塔机需求量测算

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国塔机租赁行业市场专项调查及投资前景分析报告

《2024-2030年中国塔机租赁行业市场专项调查及投资前景分析报告》共十四章,包含2024-2030年塔机租赁行业投资机会与风险,塔机租赁行业投资战略研究,研究结论及投资建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国塔机租赁行业全景分析:需求不振致规模波动,装配式建筑渗透率将促进市场持续集中 [图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![中国塔机租赁行业市场规模、竞争格局分析:塔吊应用以房地产领域为主[图]](http://img.chyxx.com/2021/03/20210322131612.jpg?x-oss-process=style/w320)