珠宝首饰及有关物品的制造是指以金、银、铂等贵金属及其合金以及钻石、宝石、玉石、翡翠、珍珠等为原料,经金属加工和连结组合、镶嵌等工艺加工制作各种图案的装饰品的制作活动。

从狭义方面来说,单指玉石制品,广义的讲,包括金、银以及天然材料(矿物、岩石、生物等)制成的,具有一定价值的首饰、工艺品或其他珍藏统称为珠宝。目前珠宝行业主要分为黄金珠宝首饰、K金珠宝首饰、铂金珠宝首饰和其他珠宝首饰,其他珠宝首饰包括了钻石、玉石、银、钯金、珍珠等珠宝首饰。

中国珠宝行业特征

特征 | 内容 |

周期性 | 黄金饰品的投资需求及消费属性与金价波动具有阶段相关性,钻石消费趋势受价格的影响比较微弱,反而和经济周期关联度极高。 |

区域性 | 年轻白领聚集的一线城市品位走向高端化,拥有更多具有一定知识水平的专业消费者逐渐把金条及黄金ETF等作为投资载体,使得黄金饰品的需求更多由投资属性驱动,而三、四线城市人群更加偏好持有具有更强保值功能的黄金。 |

季节性 | 5月、10月等婚庆集中的月份,婚庆刚需贡献了珠宝市场稳定的份额。 |

资金密集型 | 在原材料采购环节,由于贵全属具有较强的货币属性,原村料采购时需要预先垫付大量资金,在产品销售环节,为拓展客户黄金珠宝企业一般会给予信誉较好的客户一定的信用赊销期限,该模式导致产品销售现全回款具有一定的滞后性;此外购买加工设备、聘请专业设计师和工艺师等也需要大量的资金投入。 |

数据来源:公开资料整理

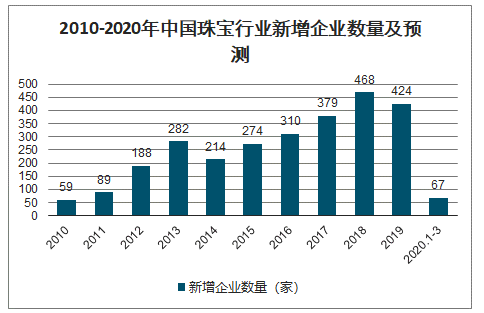

2010-2019年中国珠宝行业的新成立企业数量整体上呈现增长趋势,2019年新成立企业数量为424家,截至2020年3月15日,新成立企业数量67家。

2010-2020年中国珠宝行业新增企业数量及预测

数据来源:公开资料整理

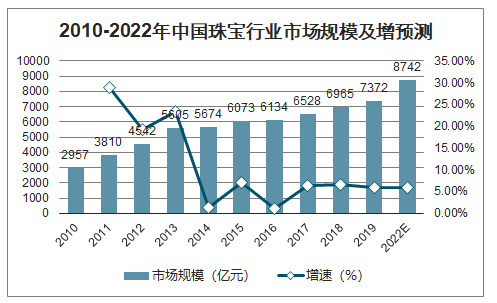

2010-2018年我国珠宝行业的市场规模逐年增长,2018年,我国珠宝行业市场规模为6965亿元,同比增长6.7%。未来随着人均可支配收入和经济实力提升,有望对珠宝的高端产品如钻石、铂金、黄金、红蓝宝石等需求继续提升,推动行业总销售规模继续提升,预计至2022年有望达到8742亿元,在2018~2022年期间的CAGR预计约为5.85%。

2010-2022年中国珠宝行业市场规模及增预测

数据来源:公开资料整理

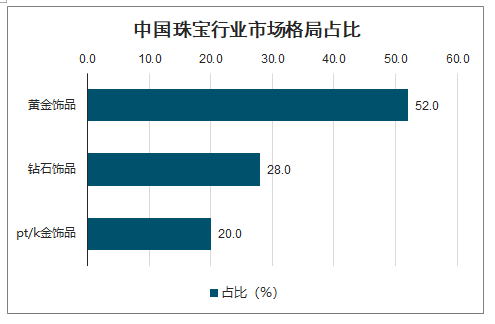

珠宝首饰主要可分为镶嵌饰品、黄金饰品和Pt/K金饰品等,在中国崇尚黄金珠宝的文化传统以及黄金兼具投资属性的背景下,黄金饰品在国内珠宝首饰市场的销售占比较高,达52%;但是随着珠宝首饰市场的成熟和消费者选择的多元化,钻石饰品和Pt/K金饰品也正在成为我国珠宝首饰市场的主要品类,目前销售额占比分别约为28%和20%。

中国珠宝行业市场格局占比

数据来源:公开资料整理

从我国珠宝首饰行业上市公司的发展情况来看,上海市的老凤祥企业其市值达到了235.4亿元,占据了我国珠宝首饰行业上市公司市值排行榜的榜首位置;排名第二的是周大生,市值为134.11亿元,与市值排名第一的老凤祥相差101.29亿元;东方金钰市值居第三,市值为62.24亿元,其与市值排名第二的周大生相差71.88亿元。

2018年中国珠宝首饰行业上市公司市值

股票代码 | 名称 |

600612 | 老凤祥 |

2867 | 周大生 |

600086 | 东方金钰 |

2721 | 金一文化 |

600891 | 秋林集团 |

2345 | 潮宏基 |

2356 | 赫美集团 |

26 | 飞亚达 |

2731 | 萃华珠宝 |

2574 | 明牌珠宝 |

数据来源:公开资料整理

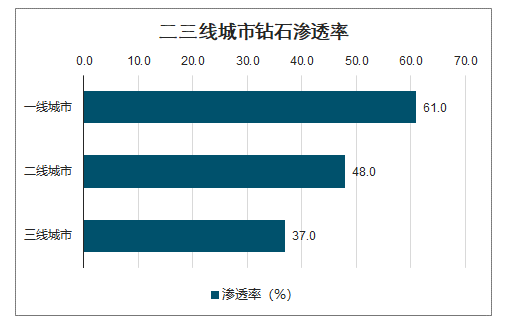

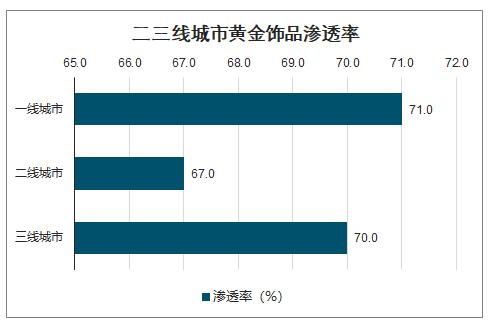

珠宝品牌商开发较成熟的一线城市拥有钻石首饰的人群比例约61%,而二三线该比例仅48%和37%。未来在珠宝品牌商加速下沉二三线城市下,低线城市珠宝首饰渗透率仍有提升空间。

二三线城市钻石渗透率

数据来源:公开资料整理

二三线城市黄金饰品渗透率

数据来源:公开资料整理

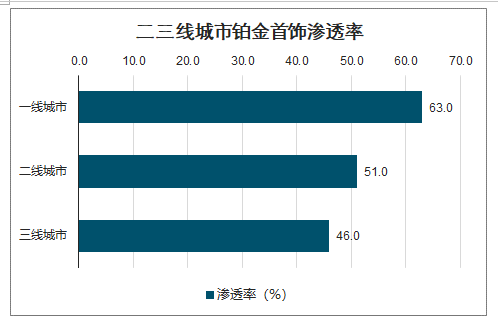

二三线城市铂金首饰渗透率

数据来源:公开资料整理

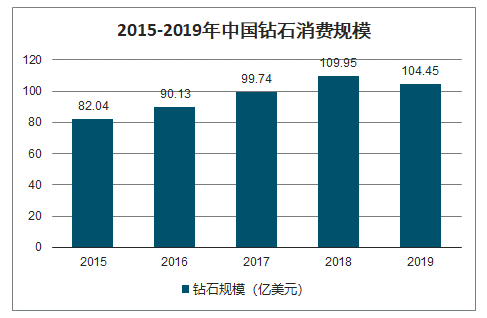

智研咨询发布的《2020-2026年中国黄金珠宝行业市场现状调研及发展趋向分析报告》数据显示:因婚嫁产生的珠宝消费仍是中国目前乃至未来的珠宝消费的主要方式,而逐渐扩大的中产阶层是购买珠宝的主要人群。珠宝首饰类商品作为我国传统结婚习俗中的必备品,将受益于婚庆市场的不断增长。相较于高端珠宝首饰购买者,婚庆相关消费需求受众较广,黄金和钻石首饰是该类消费的主要对象,因其刚性需求属性,对消费者短期财务状况或者金价的弹性较小。随着中国经济的发展和消费者消费观念的转变,珠宝首饰消费在满足传统婚庆刚性需求外,逐步向情感消费扩展,开始成为订婚日、结婚纪念日等表达情感的方式;从单一的戒指消费到戒指、吊坠、耳钉、手链等个性化、套系化的饰品扩展,珠宝饰品消费迎来新的发展机遇。

2015-2019年中国钻石消费规模

数据来源:公开资料整理

中国年轻一代已成为我国消费主力,尤其是20-39岁的消费者成为未来珠宝消费的主要人群,其审美特征和消费观念的转变推动着珠宝消费需求。年轻一代消费者的消费能力不断增强,不再刻意强调消费时机,购买珠宝首饰呈现日常化趋势。从品类上看,相比于贵金属保值功能,其更注重设计的个性化、潮流感,购买品类趋于多元化。此外,除婚嫁情景外,亲情、友情以及自我奖励都成为重要的消费情景,珠宝产品的复购率明显提升。

珠宝首饰成为女性日常工作、社交的必需品,是个人品味和魅力的体现。随着中国女性就业比例增加和社会地位提升,女性消费有望成为未来消费行业持续增长的风口。在“她经济”时代,备受女性青睐的珠宝市场前景可观。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国珠宝行业市场发展模式及竞争格局预测报告

《2024-2030年中国珠宝行业市场发展模式及竞争格局预测报告》共七章,包括珠宝行业营销战略要素与案例分析,珠宝行业供应链管理与信息化,珠宝行业发展前景与投资机会等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2021年中国珠宝行业发展现状及A股上市企业分析[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)