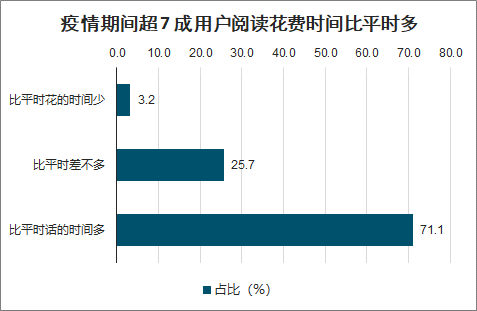

疫情期间移动阅读用户数与平均 阅读 时长迎来“双击”。受疫情影响,春节假期内移动阅读 APP 日均独立设备数达 1.33 亿台,同比增长 6.67%。同时,疫情期间超 7 成用户在阅读上花费的时间比平时多。25.7%用户表示与平时差不多,仅 3.2%用户比平时花费时间少。

疫情期间超 7 成用户阅读花费时间比平时多

数据来源:公开资料整理

情期间开放阅读资源,吸引新用户养成阅读习惯。中国音像与数字出版协会于 1 月 31 日向全体会员单位发出了《数字阅读行业战“疫”倡议书》,倡议提供免费阅读服务,2 月 1 日至 2 月 29 日期间,精选优质内容供全国用户免费阅读。

免费阅读期间,60 家数字阅读平台及单位共设臵 80 余个免费阅读专区,用户总浏览量超过 52.8 亿人次,总阅读量超过 72.2 亿人次,总阅读时长超过 3.3 亿小时,总下载量超过 2.4 亿次,新增注册用户突破 1 亿人。

86.2%的用户表示疫情后会继续阅读

数据来源:公开资料整理

一、格局

互联网巨头与数字阅读企业。 纷纷布局免费阅读。2019 年 5 月米读内部孵化“米读极速版 App”,百度战略投资“7 猫小说”,字节跳动投资吾里文化,推出“番茄小说”,掌阅推出“得见小说”,阅文推出“飞读小说”,免费阅读成为新风口。

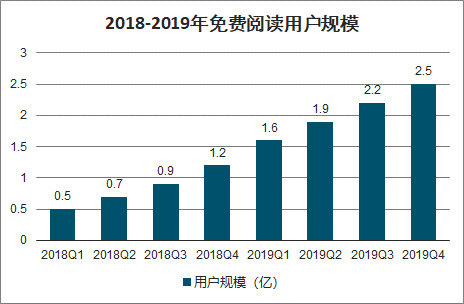

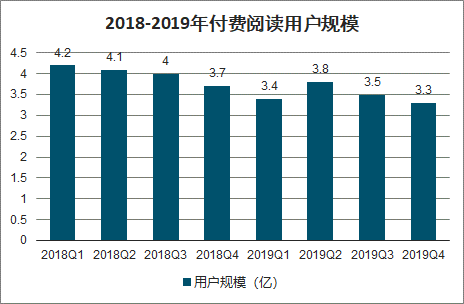

2019 年以来我国付费阅读受到免费模式冲击,用户规模持续下降,截至 2019Q4 达到 3.3 亿人。而免费阅读规模迅速增长,由 2018Q1 仅 0.5 亿人增长至 2019Q4 的2.5 亿人。

2018-2019年免费阅读用户规模

数据来源:公开资料整理

2018-2019年付费阅读用户规模

数据来源:公开资料整理

免费阅读模式下,内容本身不收取费用,内容提供方通过 APP 页面广告进行变现。与付费阅读中占重要地位的版权运营相比,免费阅读广告模式更加直接,变现周期短,无需长期 IP 运营。类似游戏中的 IAA(应用内广告)模式,免费阅读主要针对轻度,付费意愿较低的三四线用户。

免费阅读兴起对传统付费模式产生一定冲击,但免费阅读更多是一种差异化竞争,两种模式用户重合度低。免费阅读的兴起有助于行业吸引更多用户,付费+免 免费融合的模式有望成为新的发展方向,丰富行业变现方式,提供新动力引擎。

1、掌阅科技

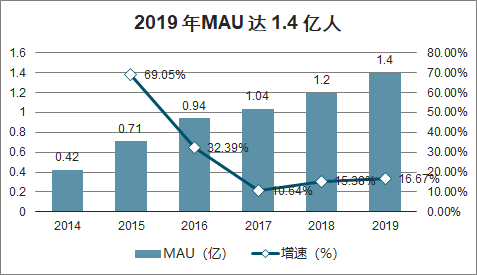

专注于数字阅读,是我国领先的移动阅读分发平台。旗下拥有掌阅文化、红薯中文网、趣阅小说网等内容平台,数字内容资源丰富,品类众多,拥有数字阅读内容 50 多万册。经过多年深耕数字阅读,已积累庞大的移动用户规模,月活跃用户数量达 1.4 亿人,在国内数字阅读平台中稳居领先地位。

2019 年MAU 达 1.4 亿人

数据来源:公开资料整理

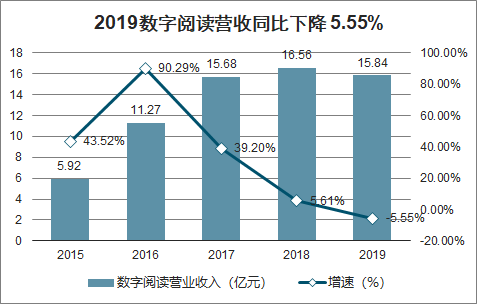

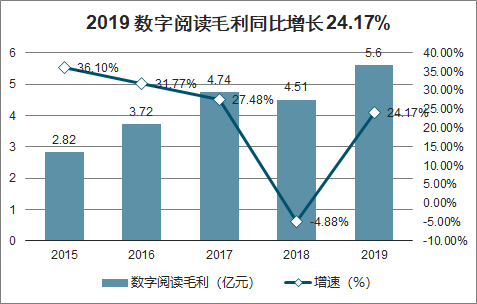

付费+免费融合,商业化增值服务初显成效,数字阅读毛利 高速增长。数字阅读平台收入 15.84 亿元,同比下降 5.55%。不断提升数字阅读相关技术,持续改进产品,提升用户体验同时改进运营模式,公司基于付费和免费模式融合的运营策略,适度尝试商业化增值服务,虽然付费阅读收入略有下降,但数字阅读平台商业化增值业务增速较快,使得数字阅读平台毛利达 5.6 亿元,同比增长24.17%。

2019数字阅读营收同比下降 5.55%

数据来源:公开资料整理

2019 数字阅读毛利同比增长 24.17%

数据来源:公开资料整理

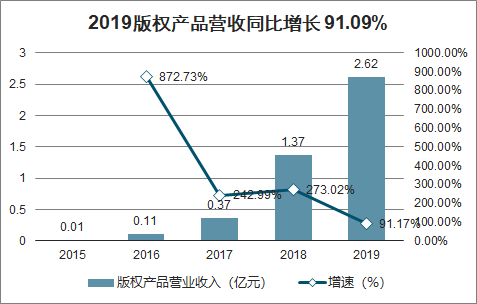

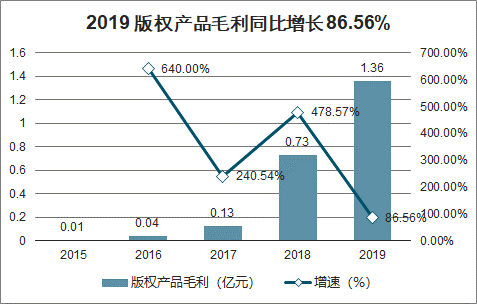

版权产品收入2.62 亿元,同比大幅增长 91.17%,主要是源于公司积极拓展分发渠道,向第三方互联网平台、影视公司、游戏公司输出的版权内容增加所致。同时版权业务成本保持稳定增长,整体业务实现毛利 1.36 亿元,同比增长 86.56%,营收毛利均大幅增长。

2019版权产品营收同比增长 91.09%

数据来源:公开资料整理

2019 版权产品毛利同比增长 86.56%

数据来源:公开资料整理

2019 年数字阅读毛利率提升至 35.33%

数据来源:公开资料整理

2、阅文集团

阅文集团为国内领先数字阅读平台和文学IP 培育平台,旗下囊括 QQ 阅读、起点中文网、红袖添香、潇湘书院等知名在线阅读平台,阅文听书、天方听书网等有声作品平台。同时以自有文学作品为核心源头,进行 IP 版权运营,已成功输出《庆余年》《鬼吹灯》《盗墓笔记》《琅琊榜》《全职高手》《扶摇皇后》《将夜》等影视、动画、游戏等领域的 IP 改编代表作。

优质内容是阅文生态的核心驱动力,阅文作家群、作品数量、作品影响力均持续领先。2019 年平台入驻作家 810万位,作品数量达到 1220 万部,自有原创文学作品 1150 万部。据 2020 年 2 月百度小说风云榜,排名前 30 部的网络文学作品中,25 部出自阅文平台。

2020 年3月17日,阅文集团公布2019年年报,2019年实现总营业收入83.48亿元,同比增长65.7%;归母净利润为 10.96 亿元,同比增长 20.3%,以 IP 为核心的多元变现取得成果,优质内容长期价值的可持续性正逐步凸显。

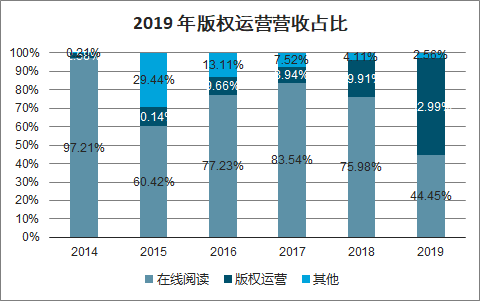

2019 年版权运营营收占比

数据来源:公开资料整理

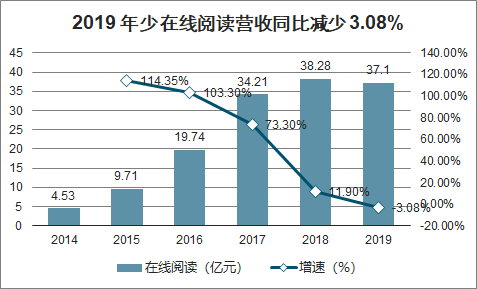

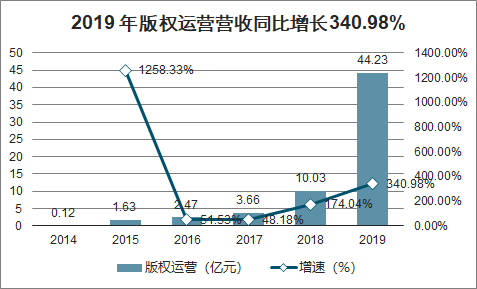

2019 年在线阅读业务营收达 37.1 亿元,同比下降 3.08%,自有平台产品保持上升趋势,腾讯产品自营渠道及第三方平台收入同比下降。版权运营业务营收由 2018 年 10.03 亿元大幅增至 44.23亿元,同比大幅增长 340.98%,增长主要来自新丽传媒合并及版权相关业务增长。

2019 年少在线阅读营收同比减少 3.08%

数据来源:公开资料整理

2019 年版权运营营收同比增长 340.98%

数据来源:公开资料整理

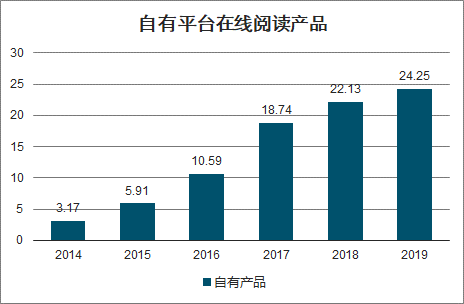

在线阅读业务中,自由平台产品延续增长趋势,2019 年实现营收 24.25 亿元,同比增长 9.6%。腾讯产品自营渠道在线业务收入同比减少 12.2%,部分腾讯产品自营渠道的付费阅读收入持续减少,但同时免费阅读带来广告收入增加。第三方平台在线业务收入同比减少32.2%,主要是由于阅文终止与数家分销合作伙伴合作以及来自若干第三方平台合作商的收入减少所致。

自有平台在线阅读产品

数据来源:公开资料整理

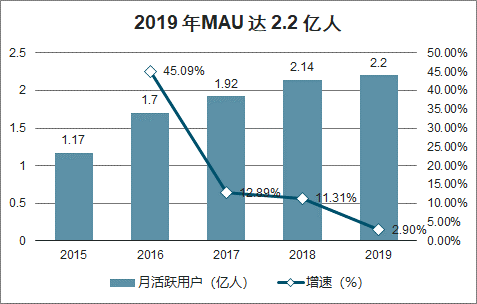

2019 年MAU 达 2.2 亿人

数据来源:公开资料整理

3、中文在线

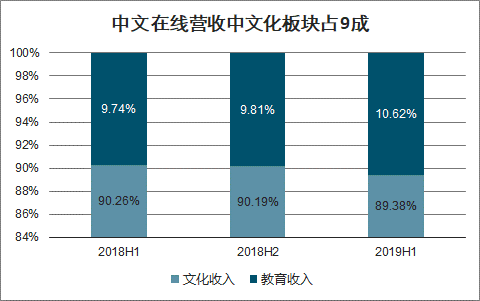

中文在线是国内最大的正版数字内容提供商之一,拥有数字内容资源过400万种,签约版权机构 600 余家,签约知名作家、畅销书作者 2000 余位,驻站网络作者近 370 万名,累计注册用户数超 1 亿人。公司从事的主要业务包括文化及教育板块,主营构成中文化行业占比维持在 90%左右,教育行业的占比在 10%上下。文化领域,公司通过数字出版获得海量 IP 资源,形成了以数字阅读业务为主,IP 轻衍生业务、IP 深度运营业务、知识产权业务等为辅的泛娱乐新生态。

中文在线营收中文化板块占 9成

数据来源:公开资料整理

以自有原创平台、知名作家、版权机构为正版数字内容来源,在对数字内容进行聚合和管理后,向多终端、全媒体分发数字阅读产品。在渠道方面包括三大电信运营商、互联网及移动互联网平台、手机硬件厂商,以及其他多种阅读平台,除此之外,还有大量以影视、游戏、动漫、听书、纸书等衍生品形式覆盖的众多泛娱乐受众用户,间接覆盖数亿用户。

智研咨询发布的《2020-2026年中国在线阅读行业发展动态及投资盈利预测报告》数据显示:中文在线 2019 年实现营收 7.08 亿元,同比减少 20%;2019 年实现归母净利润-5.77 亿元,同比减亏。营收同比下降主要受到北京中文万维科技出表,广告业务收入较 2018 年大幅下降,游戏发行业务收入下降幅度较大等几方面影响。由于 2018 年公司商誉减值 12.54 亿元,2019 年数字阅读业务收入较大增长,实现归母净利润同比减亏。

2014-2019 年营业收入同比下降 20%

数据来源:公开资料整理

2020 年 4 月 8 日,中文在线发布公告,与咪咕文化签订《战略合作协议》,双方将共同打造数字媒体生态产业。合作有利于将双方在内容版权,全IP开发,渠道分发,海外合作,签约知名作家、艺人,地方公共文化等各方面的优势充分结合,共同发展。

内容版权方面,对于中文在线及其子公司拥有全 IP 版权的文学内容, 每年向少 咪咕文化及子公司提供至少 30 部优秀文学作品版权,包括优秀作品项目投资权益供双方选择合作。对于中文在线及其子公司以及咪咕文化及其子公司拥有版权的内容,双方可在平等互利前提下共同投资、开发、运营和出品,双方共同进行全 IP版权孵化、开发、发行及运营。

在线阅读行业近两年有明显的付费和免费的融合,商业模式趋向更加互联网的方式,类比在线音乐和视频,商业模型向着会员付费+流量广告+版权运营等模式演进。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国在线阅读行业市场全景调查及投资前景研判报告

《2024-2030年中国在线阅读行业市场全景调查及投资前景研判报告》共十四章,包含2024-2030年中国在线阅读行业投资风险与营销分析,2024-2030年中国在线阅读行业发展策略及投资建议,2024-2030年中国在线阅读行业发展策略及投资建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国户用光伏行业现状及未来趋势分析:利好政策效应稳步释放,户用光伏并网容量持续增加[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2023年中国网络直播行业全景速览:用户体验持续优化,特色直播不断涌现[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2024年中国风电制氢行业发展现状:行业技术不断提高,风电制氢有望实现大规模应用 [图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)