一、农药行业市场发展现状分析

农药,是指农业上用于防治病虫害及调节植物生长的化学药剂。农业上游为化工原料和中间体,中游为农药制剂,下游应用于种子和农产品。在农药产业链中,跨国公司通过控制制剂的登记与销售渠道主导市场,国内企业主要为其做原药加工,并通过与跨国企业建立长期合作关系发展成规模化企业,旨在能为其持续供应新产品。因此,农药产业链的主要盈利环节集中在制剂及农资服务,超过整体盈利分配6成,其次是原药,配套中间体的原药企业通常利润比较可观。

我国农药发展起步晚,从上世纪90年代开始,我国政府为了提高农药自给率不断提高对农药行业投入,经过多年发展,我国农药产量及市场销售额呈现逐年增长趋势。目前我国是全球最大农药生产国,由于发达国家农药企业受环保生产成本等因素影响,农药生产基地一直向外转移,而我国农药企业在劳动力成本及原料配套等方面有很强的综合优势,从而成为主要产能转移承接者。

近几年,我国农药出口量呈现逐年增长态势,目前我国成为世界农药主要出口国。从改革开放十四年来,我国不断的对农药产品结构的调整,高残留、高度农药产量占比70%以上降至2%以下。

对于农药发展趋势,高效、安全、绿色、环境友好产品逐渐成为主流。农药剂型正向无尘化及控释、缓释及水基化等高效、安全方向发展,省力、省工产品备受青睐。此外生物农药植物生产调节剂、水果保鲜剂用于非农业领域的农药新产品,新制剂发展加快。

农药不仅进行农业方面的病虫害防治,同时还可以预防、控制仓储以及加工场所的病、虫、鼠和其他有害生物;预防、控制危害河流堤坝、铁路、码头、机场、建筑物和其他场所的有害生物。农药按原料药来源可分为化学农药和生物农药。化学农药来源于化学合成,生物农药的来源是生物及其基因产生或表达的各种生物活性成分。

农药行业主要产品分类

数据来源:公开资料整理

改革开放以来,中国农药行业取得了巨大的进步,已跃居全球最大的农药生产国,可生产300余种原药、千余种制剂,化学农药元原药产量由1983年的33万吨上升至近年来最高值的约378万吨(折有效成分100%,下同)。

中国农药的发展大致可分为四个阶段:

第一阶段为 | 0世纪80年代到90年代中期 | 药生产企业急剧增加,产能产量提升较快,为满足农业的需求、解决粮食问题做出了重要贡献; |

第二阶段 | 0世纪90年代中后期 | 于粮食产量已超过国内需求,国家开始致力于农业的结构调整,国内的农药需求增长速度有所放慢。 |

第三阶段 | 入21世纪到2015年 | 家重新重视农业生产,陆续出台多项农业扶持政策,且中国种植结构发生了很大变化,水果、豆类、油菜、观赏植物和青饲料等作物的种植面积与大棚的种植面积不断增加,且一年栽培数熟,对新型农药的需求有所增加; |

第四阶段 | 2016年以后的调整发展阶段 | 方面是国家进行产业结构优化,全面实行去产能,清退淘汰农药行业的落后产能;另一方面受到国家环保政策趋严的影响,整个行业进入调整阶段。 |

数据来源:公开资料整理

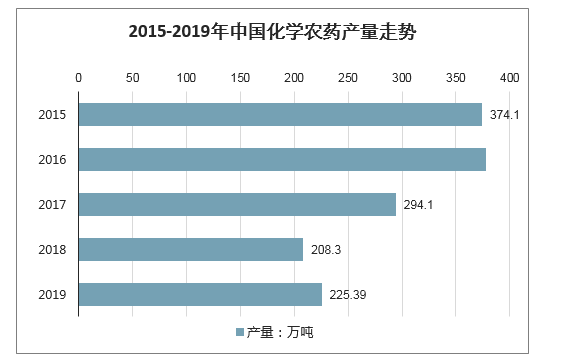

智研咨询发布的《2020-2026年中国化学农药原药行业发展模式分析及投资价值预测报告》显示:自2017年以来,全国化学农药产量呈现下降的趋势。2017年化学农药产量294.1万吨,2018年跌至208.3万吨。2019年化学农药产量止跌上涨,产量225.39万吨,同比增长1.4%。

2015-2019年中国化学农药产量走势

数据来源:公开资料整理

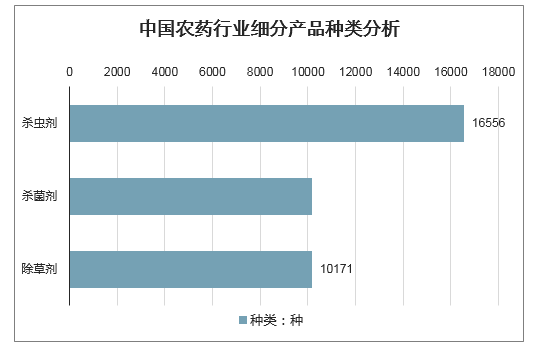

杀虫剂是一种消灭害虫的药剂,种类多,目前国内实行严格农药登记管理制度,目前处于有效期内登记在案的农药产品数量共计38680种,其中杀虫剂为16556种,占比达42.8%,杀菌剂与除草剂登记在案种类分别达10180与10171种,占比分别为26.32%、26.3%。

中国农药行业细分产品种类分析

数据来源:公开资料整理

中国农药行业细分产品结构占比分析

数据来源:公开资料整理

农药在农业生产过程中对提高农产品生产效率、保障产量方面起到至关重要的作用,深受农民和农业种植企业喜爱。2010-2017年,我国农药行业销售收入整体保持提高态势。但是2015年,受到国家政策的影响迈入了调整发展阶段,受农药使用量零增长政策影响,行业销售收入增速明显下滑。2018年,得益于生物农药的发展以及产品价格的上升,以及棉花等经济作物和基建领域对农药需求的扩大,行业销售收入约为3290亿元。但是总体来看,我国农药行业销售收入增速已经呈明显下滑趋势。预计2020年中国农业行业销售收入3300亿元左右。

2010-2020年中国农药行业销售收入走势预测

数据来源:公开资料整理

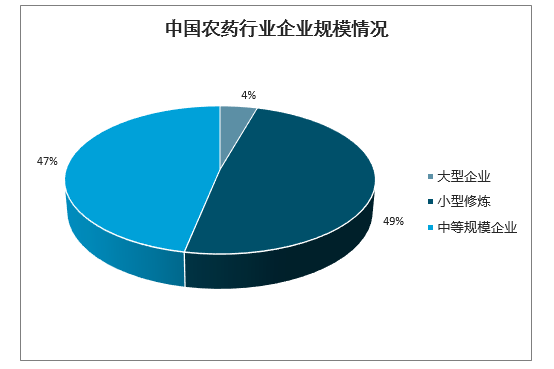

我国农药产业起步晚,大致经历了建国初期至80年代有机氯农药、80年代至21世纪初期有机磷农药和21世纪杂环类农药和生物农药三个发展阶段。经过多年的发展,我国已形成了包括科研开发、原药生产、制剂加工、原材料及中间体配套等较为完整的农药工业体系。从营收规模来看,我国的农药行业企业主要以中小规模企业为主,规模以上企业数量较少。

中国农药行业企业规模情况

数据来源:公开资料整理

二、农药行业发展趋势

1、农药管理将会越来越严格。农药是有毒物质,关系农产品质量安全和环境安全,公众高度关注。管理政策会越来越完善,对行业要求会越来越高,监督执法越来越规范、违法处罚越来越严厉。

2、登记门槛越来越高。农药生产企业多、小、散,产能过剩,产品过多;产品同质化严重,老旧产品多。启用再评价制度,对已登记多年产品按新标准进行重新评估:淘汰高毒、高风险农药;不断完善和修改残留限量标准;建立完善的农药风险评估和管理体系。

3、环保安全从口号标语到真刀实枪转变。相关法律法规要求更严格,监督检查更加频繁,不少企业会转产搬迁,有的面临生死存亡。今后环保风暴将会越吹越紧。生产落后,环境污染排放不达标的企业关停整成为常态。

4、使用环节减量增效将是常态。农药安全科学使用,农药用户是普通农民,难以精准掌握施药技术,盲目用药、过量使用时有发生;农药包装废弃物处理;实施农药减量行动计划,推进统防统治,实施绿色防控,推广高效施药机械、高效低风险农药,鼓励农药社会化服务组织、专业人员为农药使用者提供技术服务。

5、农业生产需要新产品新技术。随着农村劳动力减少和不断老龄化以及农业生产规模化、集约化的发展,农业生产需要省时省力省工高效安全的新产品新技术。

6、农药产品走出去定会持续。我国是全球农药生产大国,对外出口比例70%以上。“一带一路”、南南合作等,给农药走出去带来契机。更多中国农药企业在其他国家以自有品牌自主登记、在海外建厂或设立办事处、申请国外专利。中国农药正从原药出口、为跨国公司代工向产品出口、品牌出口、技术出口方向转变。

有效防治病虫害,农药不可替代。农药企业要正面迎接农药行业面临的挑战,抓住机遇、审时度势、精准定位、寻求发展,转变生产方式淘汰落后产能,走清洁生产、绿色高质量发展之路。加快产品更新换代、淘汰高毒高风险农药。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国农药行业市场全景调研及前景战略研判报告

《2024-2030年中国农药行业市场全景调研及前景战略研判报告 》共十章,包含农药行业细分产品市场现状及前景分析,中国农药产业链代表性企业案例研究,中国农药行业市场及投资策略建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。