原料药英文名称是API(Active Pharmaceutical Ingredients),即药物活性成分,是构成药物药理作用的基础物质,原料药无法直接被患者使用,必须经过添加辅料等环节进一步加工制成制剂,病人才能服用。而中间体是原料药工艺步骤中产生的、必须经过进一步分子变化或精制才能成为原料药的一种物料。 广义的原料药行业包括 API 和中间体。

原料药上游原材料有两大来源,一是基础化工行业,另一个是种植业。前者主要通过化学合成工艺生产原料药,后者通过生物发酵制成相关中间体,再进行结构修饰。发酵工艺应用较多的是抗生素类、维生素类等原料药,较化学合成工艺有污染小、效率高、成本低等优点。

原料药下游主要应用领域为医药制剂,目前我国仍以化学药为主,可达万亿规模。其次,原料药在饲料、保健品、食品等领域也有较多应用。

原料药分类及其特点

- | 大宗原料药 | 特色原料药 | 专利原料药 |

专利期 | 无专利问题 | 将过或刚过专利期 | 在专利期内 |

使用量 | 大,千吨到万吨级 | 十吨到千吨级 | 仅原研 |

需求 | 基本稳定 | 整体需求增长较快,取决于对应制剂生命周期 | 需求弹性大 |

技术壁垒 | 低 | 高 | 极高 |

产品附加 值 | 低 | 较高 | 高 |

业务模式 | 自产自销 | 自产自销 | 自产/合同外包 |

代表品类 | 维生素、抗感染类、激素类 | 抗高血压、抗肿瘤、中枢神经、降血糖等 | 无特定品类 |

数据来源:公开资料整理

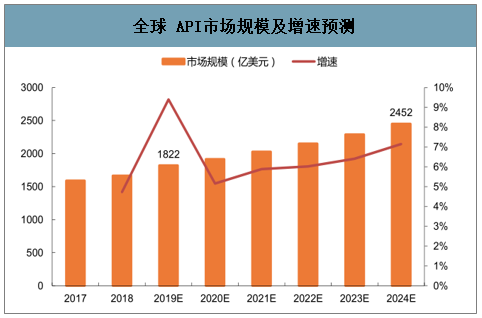

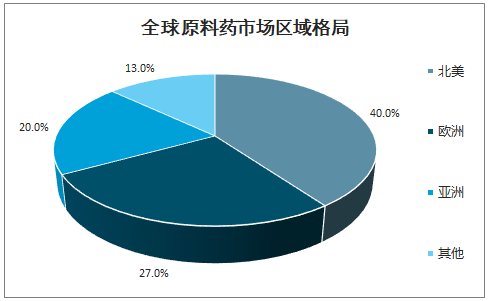

全球市场:2019年全球API市场规模约1822亿美元,预计到2024年达到2452亿美元,CAGR为6.1%;API 类型:全球API产品分为专属产品(Captive,内部使用)和商业化产品(Merchant,外部出售),目前专属产品占比更高,约60%;区域构成:2019年全球API市场中,北美占比约40%,其次是欧洲和亚洲,占比分别约为27%和20%,但 亚洲增速更快, 同比增长约 15 %;

全球 API市场规模及增速预测

数据来源:公开资料整理

全球原料药市场区域格局

数据来源:公开资料整理

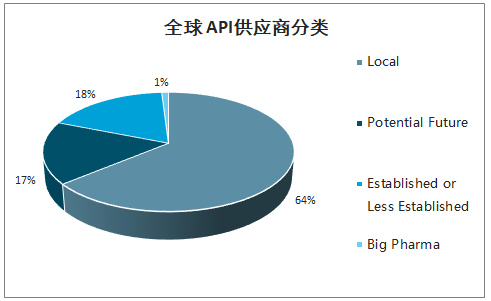

全球具有经验的API供应商分布最多的地区是美国,占比36%,印度和中国紧随其后,分别为13%和10%。

全球 API供应商分类

数据来源:公开资料整理

全球具有经验的 API供应商分布

数据来源:公开资料整理

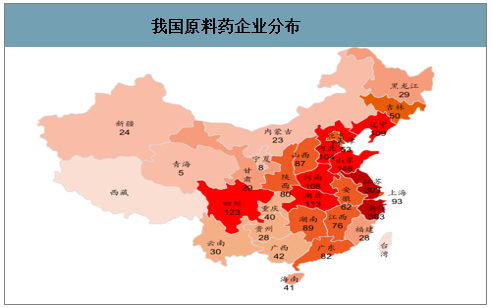

我国原料药企业主要分布在中东部,尤其是东部沿海的江苏、浙江,企业数量均在 300 家以上。

我国原料药企业分布

数据来源:公开资料整理

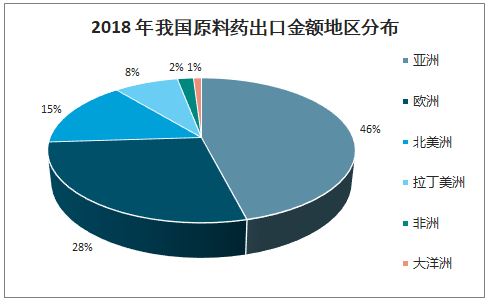

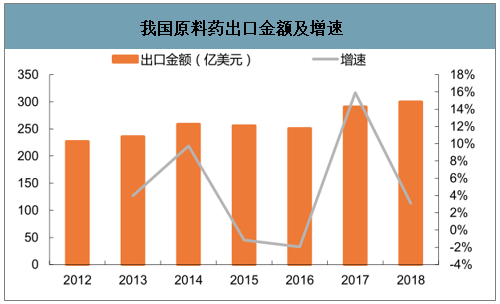

2018年我国原料药出口量达到930万吨,同比增长3.75%;出口金额达300亿美元,同比增长3.20%。

从出口地区来看,亚洲地区占比最高,达46%,其次是欧洲和北美洲。北美洲出口量 85. 64 万吨,金额 45. 35 亿美元,同比增长7. 48 % , 高于其它出口地区增速。

北美、欧洲地区出口均价分别较整体均价高 64 % 和 33 %,主要是向该地区出口以头孢菌素、激素、心血管、抗肿瘤类等高附加值产品为主。

2018 年我国原料药出口金额地区分布

数据来源:公开资料整理

我国原料药出口金额及增速

数据来源:公开资料整理

我国原料药行业相关环保政策、措施

时间 | 政策文件 | 主要内容 |

2012 | 国务院发布《重点流域水污染防治规划》 | 要求加大医药等企业结构调整,关停高污染、高耗能的“低、小、散”企业。 |

2014 | 《大气污染防治行动规划实施情况考核办法实施细则》 | 要求限制产能扩张,淘汰落后产能 |

2015 | 新环保法出台 | 增加处罚力度,排污实行许可管理制度等 |

2015 | 水十条 | 原料药制造被列为十大重点整治行业之一,需实施清洁化改造 |

2016 | 环境保护税法出台 | 将环保费改为环保税,同时对于排放少的企业给予税收减免 |

2017 | 《京津冀及周边地区2017年大气污染防治工作方案(征求意见稿)》 | 要求医药、农药企业在冬季采暖季全部停工 |

2017 | 水污染防治法 | 严格控制工业污染 |

2017 | 土壤污染防治法 | 确立土壤污染责任人、土地使用人和政府顺序承担防治责任的制度框架 |

2018 | 第一批中央环境保护督察“回头看”以及启动第二轮督察 | 督察整改方案总体落实情况,进一步加强污染治理,提升环境保护效率 |

2020 | 推动原料药产业绿色发展的指导意见 | 鼓励优化资源配置,推进绿色生产技术改造,提高大宗原料药绿色产品比重,加快发展特色原料药和高端定制原料药,依法依规淘汰落后技术和产品 |

数据来源:公开资料整理

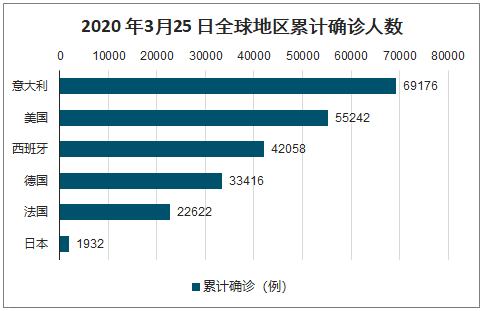

国内新冠疫情的发生发展导致企业复工复产推迟,部分原料药品种因供给紧张而涨价,但目前国内疫情基本得到控制;国外疫情仍处于爆发期,2020年3月18日累计高达13.78万人,当日新增近2万例, 其中主要原料药产地美国、意大利、德国、西班牙、日本等疫情较重;国外主要原料药供应地区疫情发展或为国内企业带来机会 , 一方面供给受限助力国内企业抢占份额,另一方面供需失衡导致原料药价格提升。

2020 年3月25 日全球地区累计确诊人数

数据来源:公开资料整理

一、大宗原料药

早期中国原料药企业缺乏研发能力,主要以技术成熟、市场需求大的大宗原料药品种生产为主,凭借成本优势参与全球竞争;大宗原料药主要以维生素类、抗生素类、解热镇痛类和激素类等品类为主;大宗原料药市场需求稳定,供给端产能集中,价格周期通常是由供给端变化引起,如生产事故、环保督察等。

大宗原料药行业分类及代表品种

维生素类 | VA、VB1、VB2、VC、VD3、VE、泛酸钙、VK3、生物素等 |

抗生素类 | 6-APA、7-ACA、青霉素工业盐、4-AA、阿莫西林等 |

解热镇痛类 | 布洛芬、扑热息痛、安乃近、萘普生、阿司匹林、咖啡因等 |

激素类 | 地塞米松、氢化可的松、醋酸氢化可的松、黄体酮、皂素、双烯等 |

数据来源:公开资料整理

1、维生素

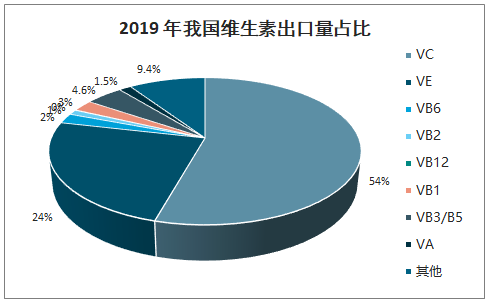

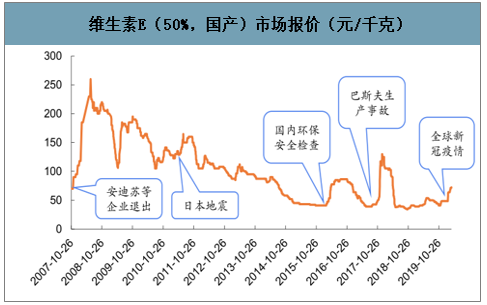

2019年我国维生素产量约34.9万吨,同比增长4.4%,占全球产量的77.0%,其中出口28.6万吨,占比70%以上。维生素产值36.7亿美元,同比下降18.5%;出口品种中VC占比最高,数量占比达54.3%,其次是VE的24.2%,两者合计占比78.5%。受环保督察、生产安全事故等因素影响,2016-2018年维生素价格大涨,刺激行业投资,产能扩张。2019年竞争格局分化,产能过剩,叠加猪瘟影响需求疲软,导致价格回落。

2019 年我国维生素出口量占比

数据来源:公开资料整理

维生素E(50%,国产)市场报价(元/千克)

数据来源:公开资料整理

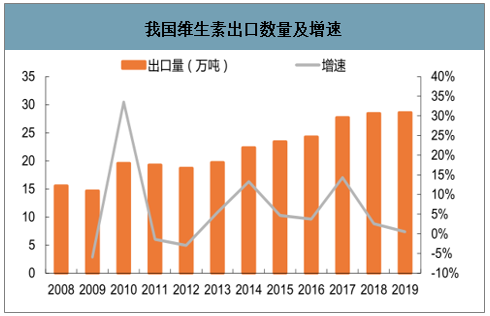

我国维生素出口数量及增速

数据来源:公开资料整理

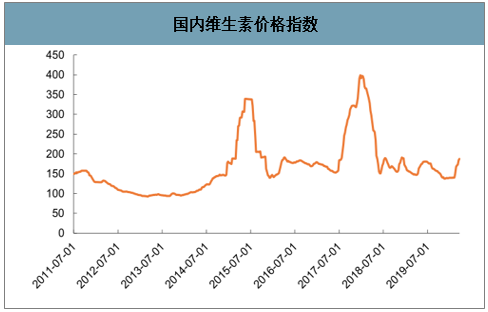

国内维生素价格指数

数据来源:公开资料整理

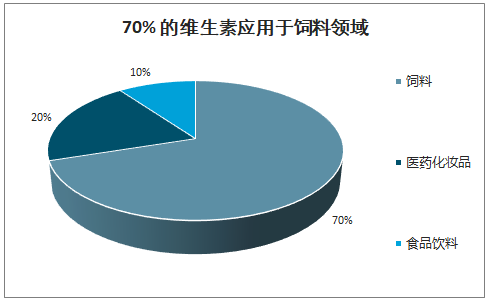

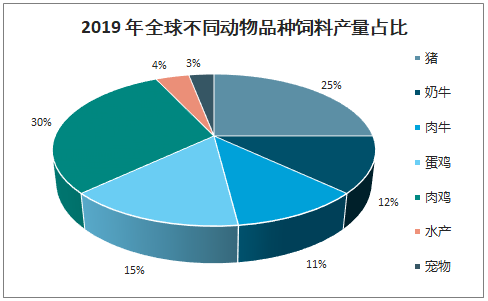

饲料添加剂是维生素主要应用领域,占比70%左右,剩下20%用于医药化妆品,10%用于食品饮料;2019年全球饲料产量11.27亿吨,同比下降1%,基本稳定。其中,猪饲料占比25%, 为2.61亿吨,同比下滑10.8%,其中亚太地区下滑26%;非洲猪瘟疫情企稳,将使猪饲料产量有所恢复,对维生素中长期价格提供一定程度的支撑;一般来说,饲料中玉米、豆粕占据了主要成本,维生素(包含在预混料中)占比仅2%左右,因此 下游客户对维生素涨价敏感性低,这也是维生素价格可以剧烈上涨的主要原因。

70% 的维生素应用于饲料领域

数据来源:公开资料整理

2019 年全球不同动物品种饲料产量占比

数据来源:公开资料整理

饲料成本构成

数据来源:公开资料整理

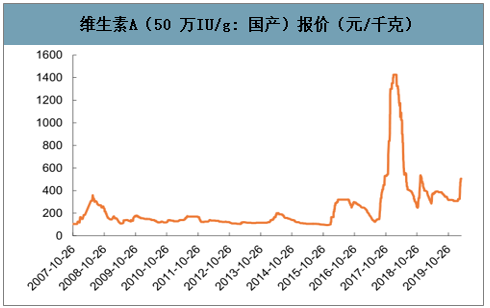

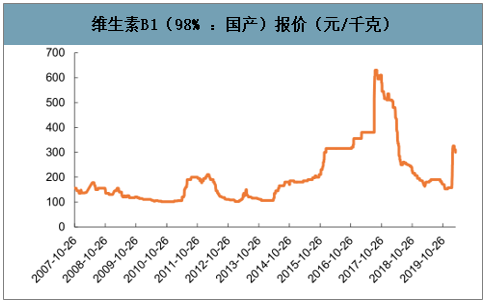

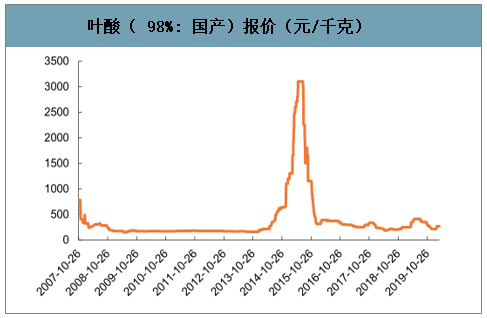

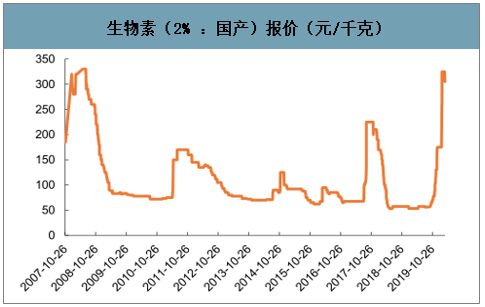

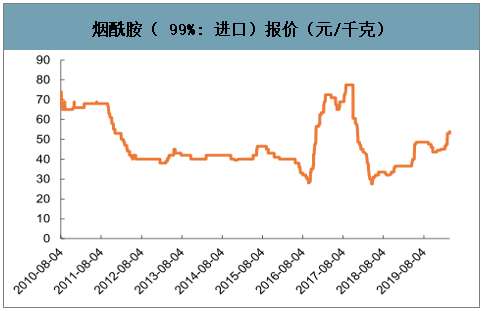

2020年3月25日, VD3报价250元/千克,较年初(2020年1月20日)上涨170%; VB1报价300元/千克,较年初上涨90%;生物素报价305元/千克,较年初上涨74%;VA报价505元/千克,较年初上涨64%;维生素K3报价92.5元/千克,较年初上涨59%;VE报价72.5元/千克,较年初上涨49% ;叶酸报价265元/千克,较年初上涨26% ;烟酰胺报价54元/千克,较年初上涨20%。国外主要维生素厂家巴斯夫和帝斯曼总部分别位于德国和荷兰 , 属新冠疫情严重地区,或存在生产受限问题,进一步推升相关产品价格。

维生素A(50 万IU/g: 国产)报价(元/千克)

数据来源:公开资料整理

维生素E(50%: 国产)报价(元/千克)

数据来源:公开资料整理

维生素B1(98% :国产)报价(元/千克)

数据来源:公开资料整理

叶酸( 98%: 国产)报价(元/千克)

数据来源:公开资料整理

维生素 D3(50 万IU/g: 国产)报价(元/千克)

数据来源:公开资料整理

生物素(2% :国产)报价(元/千克)

数据来源:公开资料整理

烟酰胺( 99%: 进口)报价(元/千克)

数据来源:公开资料整理

2、抗生素

抗生素原料药品类繁多,需要注意的是并非所有的抗生素原料药都被归入大宗原料药,部分刚过专利期或附加值较高的品种应属于特色原料药,如培南类、β-内酰胺酶抑制剂等。

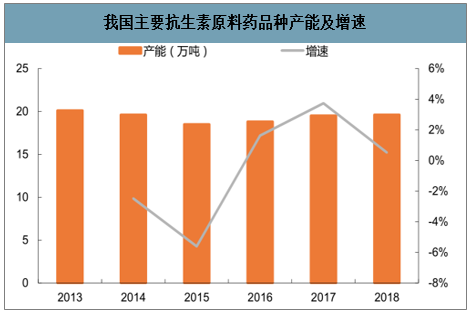

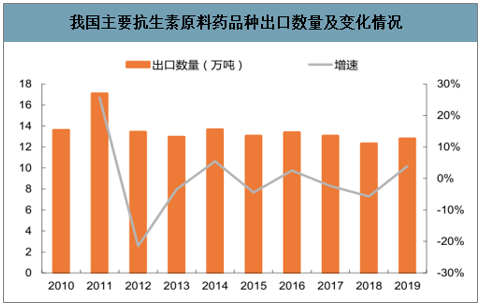

2018年,我国抗生素原料药产量约19.6万吨(主要22个原料药品种产能合计),基本稳定;2019年我国主要抗生素原料药品种出口量为12.80万吨,同样增长3.91%;出口金额为54.35亿美元,同比增长3.14%

我国主要抗生素原料药品种产能及增速

数据来源:公开资料整理

我国主要抗生素原料药品种出口数量及变化情况

数据来源:公开资料整理

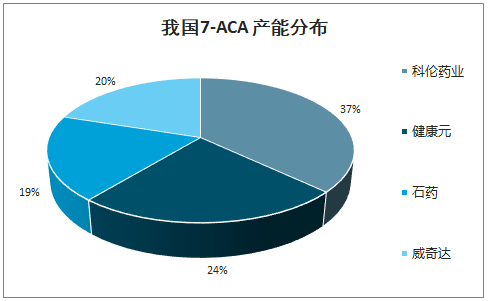

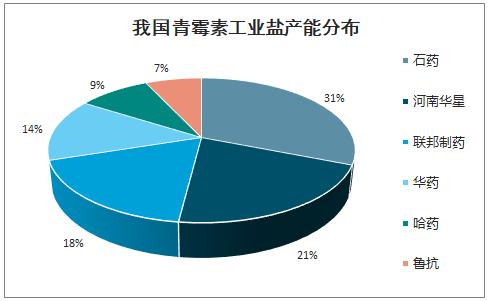

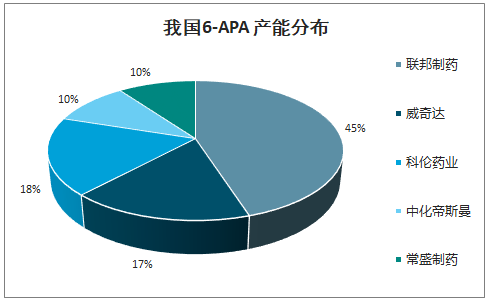

7- - ACA 、7 7- - ADCA 、 GLEC 、6 6- - APA 、 青霉素工业盐等是抗生素主要中间体;7-ACA:2018年全球需求量为6000多吨,国内产能接近8200吨,其中科伦有3000吨,是行业龙头;GCLE:以7-ACA为中间体制备的品种中,有60%以上可用GLEC来生产,主要企业有日本大冢、天津汇信、江苏海慈等;青霉素工业盐:河南华星、石药、华药、联邦、哈药组成“五大家族”,CR5占比在80%以上;6-APA:目前行业产能呈联邦制药、威奇达、科伦药业三足鼎立格局,其它企业基本不外售。

我国7- ACA 产能分布

数据来源:公开资料整理

我国 GCLE 产能分布

数据来源:公开资料整理

我国青霉素工业盐产能分布

数据来源:公开资料整理

我国6-APA 产能分布

数据来源:公开资料整理

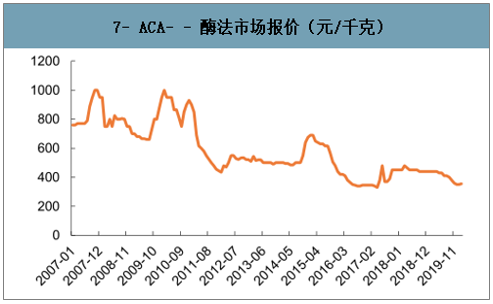

疫情影响,供给端偏紧:主要品种有涨价趋势,尤其是寡头垄断格局的中间体品种,如6APA,近期市场报价由145元提升至180元/千克。

7- ACA- - 酶法市场报价(元/千克)

数据来源:公开资料整理

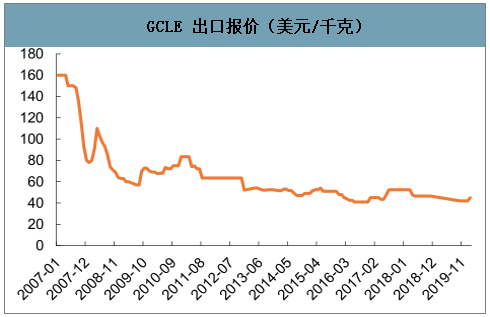

GCLE 出口报价(美元/千克)

数据来源:公开资料整理

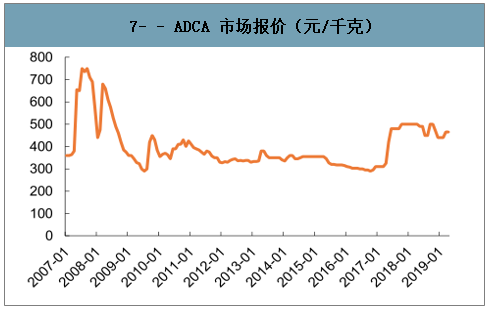

7- - ADCA 市场报价(元/千克)

数据来源:公开资料整理

青霉素工业盐市场报价(元 /BOU )

数据来源:公开资料整理

4- - AA 市场报价(元/千克)

数据来源:公开资料整理

二、特色原料药

特色原料药是指专利过期不久、仿制难度大、附加值高的原料药品种,集中在慢病(三高)、抗肿瘤、精神神经、消化道用药等领域;特色原料药行业竞争主要有 “ 准入资质 ”、“ 竞争速度 ”、“ 技术竞争 ”、“ 质量竞争” 和 “ 价格竞争 ”五大特点。

与大宗原料药具有稳定的下游需求不同,特色原料药下游制剂面临持续更新迭代,导致特色原料药品种同样具有明显生命周期;特色原料药企业主要成长逻辑在于产品线的持续丰富, 价格只是锦上添花的因素。

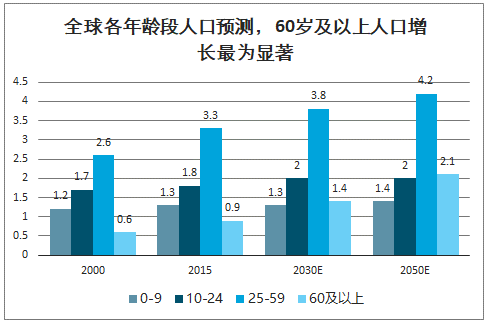

以中国为例,按照60岁及以上人口占比达到10%,或65岁及以上人口占比达到7%的国际老龄化标准,我国于1999年就进入老龄化社会。预计2030年我国65岁及以上老年人口占比将达到18.2%。

全球各年龄段人口预测, 60 岁及以上人口增长最为显著

数据来源:公开资料整理

2010-2024年,每年面临专利悬崖而损失的药品销售额均在100亿美元以上,为仿制药企业带来替代机会。

1、沙坦类

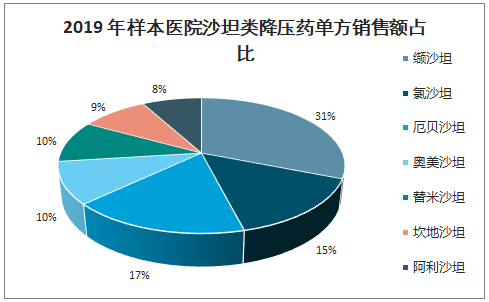

沙坦类,即血管紧张素Ⅱ受体拮抗剂(ARBs),是目前治疗高血压的主流产品;2019年国内样本医院沙坦类制剂销售额为17.37亿元,规模基本稳定;其中,缬沙坦、氯沙坦、厄贝沙坦增速缓慢,而阿利沙坦、奥美沙坦、坎地沙坦、替米沙坦增速较快,均在5%以上;2019年样本医院复方降压药规模为13.81亿元,同比增长13.56%;其中沙坦类复方降压药占比在80%以上;在带量采购等药品降价政策影响下,销量增速高于销售额增速。

医院沙坦类降压药单方销售额及增速

数据来源:公开资料整理

2019 年样本医院沙坦类降压药单方销售额占比

数据来源:公开资料整理

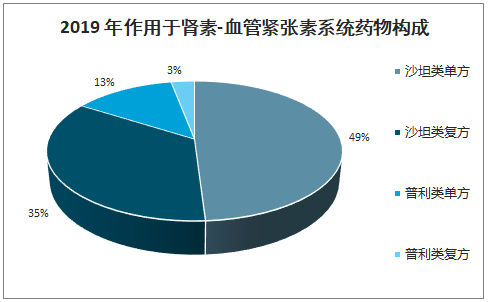

沙坦类(血管紧张素Ⅱ受体拮抗剂)和普利类(血管紧张素转换酶抑制剂)均属于作用于肾素-血管紧张素系统的降压药物;沙坦类凭借更直接的降压效果,更少的干咳等副作用优势,对普利类具有具有一定的替代作用;2019年样本医院肾素-血管紧张素系统药物中,沙坦类占比84%,普利类占比16%,沙坦类占比较2012年提升4个百分点;沙坦类对普利类的替代作用也说明了特色原料药的生命周期特点。

2019 年作用于肾素- - 血管紧张素系统药物构成

数据来源:公开资料整理

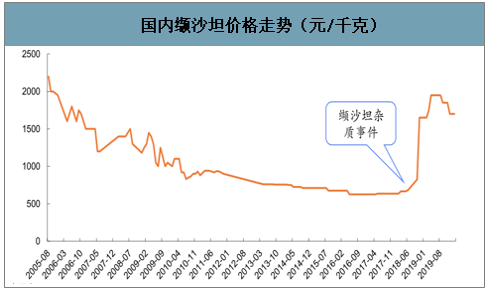

2018年7月开始,华海药业公告在缬沙坦等原料药中检出NDMA/MDEA等基因毒性杂质,导致公司川南厂区原料药及制剂被美国和欧盟禁止出口,随后多家药企相关产品检出相关杂质;受杂质事件影响,缬沙坦等沙坦类品种受到欧盟、美国进口限制,导致供给不足,价格大幅上涨。国内缬沙坦价格由2018年5月的665元/千克上升至2019年7月的1950元/千克,涨幅约200%,目前价格仍维持在1700元/千克的高位。

国内缬沙坦价格走势(元/千克)

数据来源:公开资料整理

2、肝素类

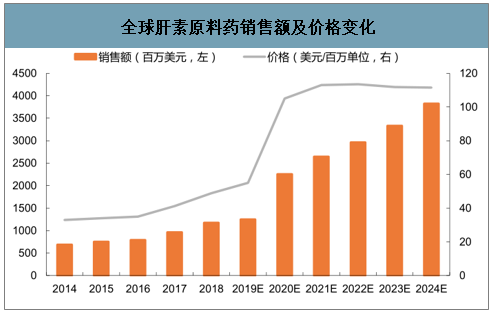

猪小肠是肝素原料药唯一来源,资源属性突出,上游原材料(粗品)供应受生猪供应影响显著;全球肝素原料药需求持续增长,但生猪资源基本稳定,供给偏紧,叠加下游补库存需求,开启了2016以来的景气周期;中国生猪出栏量占比50%左右,2019年起国内猪瘟疫情导致猪出栏量明显下滑,供给进一步紧缩;肝素原料药价格仍有上升空间,2018-2024年肝素原料药价格CAGR为14.8%。

全球肝素原料药销售额及价格变化

数据来源:公开资料整理

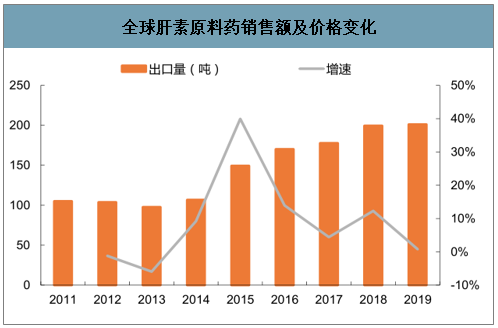

2018年国内肝素原料药产量约25万亿单位,海普瑞、健友股份、千红制药、东诚药业、常山药业合计约23万亿单位;国外最主要的肝素原料药供应商是西班牙的 Bioiberica,西班牙严重的新冠疫情或对其生产产生不利影响,进一步压缩肝素供给,推动肝素原料药价格上涨。

我国肝素类原料药出口数量及增速

数据来源:公开资料整理

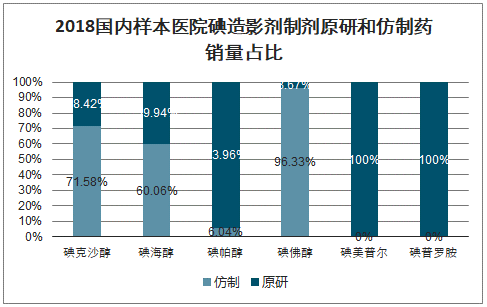

3、造影剂类

造影剂主要目的是增加医疗成像过程中目标组织和背景之间的对比度,主要分为X射线造影剂、磁共振造影剂和超声造影剂;2017 年全球造影剂市场规模44. . 18 亿美元,同比增长10. 73 %,2018 年国内样本医院造影剂市场39. 85 亿元,同比增长 16. 97 %。

2018国内样本医院碘造影剂制剂原研和仿制药销量占比

数据来源:公开资料整理

2020年司太立碘海醇、碘帕醇、碘克沙醇三个原料药品种产能合计将超过2000吨,占全球碘造影剂总需求量的20%以上;欧美是造影剂应用最大市场,目前美国是司太立空白市场,2020年产能释放后,有望进一步抢占美国市场。

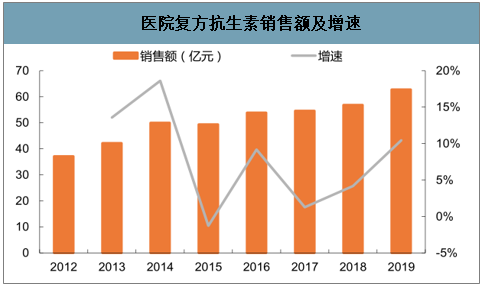

4、β- 内酰胺酶抑制剂

β-内酰胺酶抑制剂与β-内酰胺类抗生素组成复方制剂是目前临床解决耐药性问题的成熟方案;临床常用β-内酰胺酶抑制剂有克拉维酸、舒巴坦和他唑巴坦,其中后两种目前应用最为广泛;复方抗生素制剂需求持续增长,2019年样本医院销售额为62.81亿元,同比增长10.46%;全球产能主要集中在国内,他唑巴坦主要有富祥股份、齐鲁制药,舒巴坦主要有富祥股份。

医院复方抗生素销售额及增速

数据来源:公开资料整理

三、专利原料药

智研咨询发布的《2020-2026年中国原料药市场现状调研及投资机遇分析报告》数据显示:2018年全球处方药市场规模共8270亿元,其中专利药7520亿元,占比约91%,2019-2024年预计专利药CAGR为7.2%,保持稳定增长;在全球产业分工精细化背景下,跨国药企放弃原来全产业链布局模式,更多将研发、临床、生产等环节外包,专利原料药应运而生。

全球仿制药和专利药销售额及增速情况

数据来源:公开资料整理

大宗、特色、专利原料药都可归为CMO(Contract Manufacture Organization)行业,本质都是为下游客户提供定制研发、生产服务;而专利原料药主要供应原研药企,具有专利限制,因此对供应商的研发和技术实力要求极高,从而也带来更高的附加值;目前国内真正从事专利原料药的企业较少,但更高的利润率也吸引着部分企业向此方向转型,未来发展空间极大。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国原料药行业发展模式分析及市场需求预测报告

《2024-2030年中国原料药行业发展模式分析及市场需求预测报告》共十五章,包含2024-2030年中国原料药产业前景预测分析,2024-2030年中国原料药行业投资前景预测,中国原料药行业市场成果及建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2022年中国原料药行业发展现状分析:人口老龄化及疫情的突发,使行业需求持续增长[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2021年中国原料药重点企业对比分析:九洲药业VS健友股份[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)